股价跌懵,华熙生物怎么了?快讯

从玻尿酸原料供给龙头再到知名国产护肤品品牌,华熙生物的每一步好像都踩在了风口上。从港股退市再到科创板上市,华熙生物创造了一个“奇迹”,最高市值达到1500亿,市场称其为“医美第一股”。

从玻尿酸原料供给龙头再到知名国产护肤品品牌,华熙生物的每一步好像都踩在了风口上。从港股退市再到科创板上市,华熙生物创造了一个“奇迹”,最高市值达到1500亿,市场称其为“医美第一股”。

但昨日种种辉煌都已过去,华熙生物当下的日子不太好过。

0 1

困局

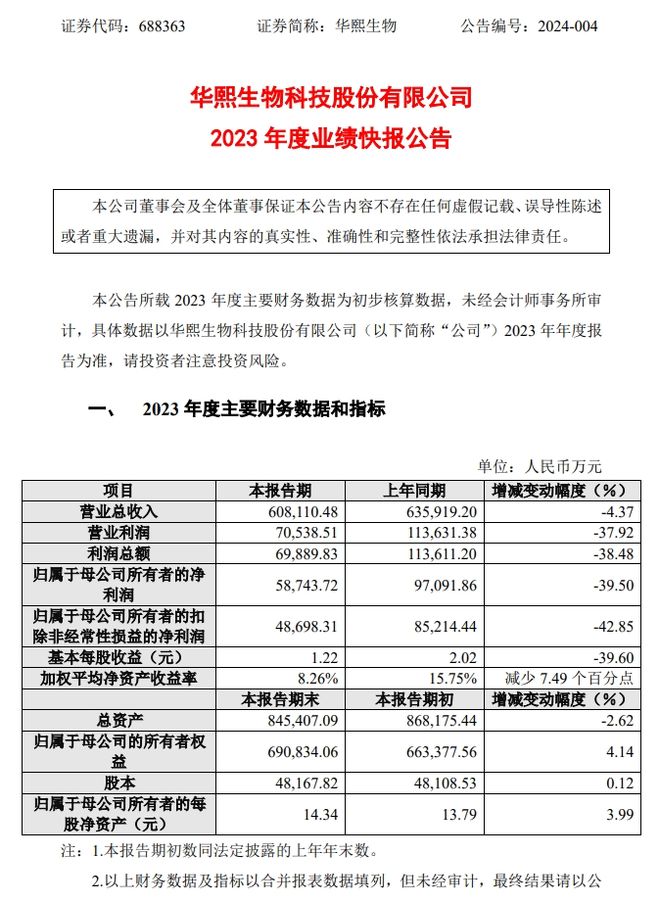

2月28日,华熙生物发布了2023年业绩报告,根据其披露的数据,其2023年业绩下滑严重,盈利能力恶化。

2023年华熙生物实现营业收入 60.81亿元(单位统一为人民币),比上年同期的63.59亿元下降了 4.37%;实现归属于母公司所有者的净利润 5.87亿元,比上年同期下降 39.50%;实现 归属于母公司所有者的扣除非经常性损益的净利润 4.87亿元,比上年同期下降了 42.85%。报告期末总资产 84.54亿元,较期初下降 2.62%;归属于母公司的所有者权益 69.08亿元,较期初增长 4.14%。

华熙生物在财报中解释,营收、净利润的暴跌主要原因是因为公司“摆脱过去成功的路径依赖,继续推动管理变革的全面升级与落地”。利润类财务数据下降的原因是公司营业总收入和综合毛利率下降以及前期投入较大导致折旧摊销等费用增加所致。

而华熙生物的“凄风苦雨”的大背景却是国内护肤品市场的快速增长。根据艾媒咨询发布的《 2024-2025年中国化妆品市场运行状况及发展趋势研究报告》,2023年中国化妆品行业市场规模约为5169.0亿元,同比增长6.4%,2025年有望增至5791.0亿元。一些国货品牌也实现了增长,珀莱雅、贝泰妮等国货品牌在2023前三季度也都实现了营收增长,营收增速分别为32.47%,18.51%

与业绩下滑相对的则是华熙生物在二级市场的表现同样不好。

2017年,华熙生物从港交所私有化退市。华熙生物发布公告称,自上市以来公司的股价表现一直不令人满意。股价低迷对公司的客户口碑造成不利影响,继而对其业务以及员工士气造成不利影响。华熙生物表示,上市要求公司承担行政、合规及其他上市相关成本及开支;如该成本及开支被削减,节省的资金可用于公司的业务营运。

两年后,华熙生物转战科创板,仅经过20天的上市辅导,就成功上榜了科创板受理名单。2019年11月6日,华熙生物在科创板正式挂牌上市。其上市发行价为78元每股,上市当天收盘价为85.1元每股,市值达到408亿元。

2021年7月15日,华熙生物的股价达到了最高点的313.48元每股,对比初始发行价,暴涨了300%。股价一路“狂飙”的背后是2019年至2022年公司整体营收近38%的复合年增长率。截止2022年底,华熙生物的股价虽然没有再创暴涨的奇迹,出现波动趋势,就算有下降,其区间也是高于初始发行价的。

而从2023年开始到现在,华熙生物的股价就一直呈现着“水往低处流”的架势。2024年2月5日更是来到了历史最低价50.22元每股,对比初始发行价跌了35.62%,对比最高点则跌超80%。截止撰稿时的4月18日,华熙生物的股价来到了54.62元每股,对比初始发行价跌了31.17%,对比股价最高点跌超80%。

0 2

转型

“华熙生物最早是因为原料被业内所熟知,之前主要业务倾向于B端,而功能性护肤品业务则是面向C端。”此前,华熙生物董事长赵燕曾这么表示。

华熙生物在B端的出圈来自于玻尿酸这一原料。华熙生物用微生物发酵法生产玻尿酸实现了产量的飞跃提升,打破了国内依赖进口的局面。最终一跃成为了世界玻尿酸的龙头,2019年华熙生物的玻尿酸原料销量占全球的比重达39%,2020年占比达43%。华熙生物的创始人赵燕也被称为“中国玻尿酸女王”。

在B端赚得盆满钵满的同时,华熙生物也在悄然转向C端。赵燕先将具有一定口碑的“润百颜”推向了市场,而该品牌也是国内玻尿酸次抛原液,可以很好保持玻尿酸的功效,用后即扔也保证了产品的卫生,避免氧化,次抛这个概念被引入护肤品赛道。同时,赵燕还找来明星和KOL在小红书等社交媒体平台进行推广,很快,润百颜走红市场,也成为了华熙生物旗下第一个销售额步入10亿级的品牌。

随后,华熙生物相继推出了十多个护肤品子品牌,知名度较高的是针对油性肌肤的BM肌活、针对敏感肌肤的米蓓尔、针对抗衰老的夸迪。其中,润百颜、夸迪的销售额均已步入10亿级。

华熙生物的多元化品牌战略不仅仅表现在B端到C端的转型,其业务甚至涉足功能性食品和饮料领域。

华熙生物转型的背后是玻尿酸概念的“过气”,医美市场和大众对玻尿酸逐渐“祛魅”。并且玻尿酸的利润也在收窄,据弗若斯特沙利文数据显示,2017年-2021年,玻尿酸原材料的平均价格从210元/克降至124元/克,下跌41%。

尽管华熙生物推出了数十个护肤品品牌,品牌之间的定位也有所不同,但其产品的本质功效却没有多大不同。产品大多还是从玻尿酸元素下手,同质化严重,子品牌产品之间也会出现竞争。

在2023年半年报中,华熙生物主推的四个护肤品牌均出现了下滑。BM肌活同比降幅达29.62%;米蓓尔同比下滑16.81%;夸迪同比下滑10.10%,润百颜也同比下滑了2.04%。

华熙生物并不是没有感受到市场风向的变化,因此其瞄准了合成生物赛道。在创始人赵燕看来,合成生物学是人类面向未来最重要的学科,与人们的生活、生命息息相关,在全球的科技竞争中,其激烈程度甚至超过芯片。华熙生物也投资20亿元进行研发并取得了一定进展。但合成生物是否能重现玻尿酸的辉煌,为华熙生物带来新的爆炸式增长点就不得而知了。

0 3

争议

华熙生物的子品牌能够迅速成长的背后是其高销售费用的投入。

2022年 ,华熙生物的营销费用突破24亿元,占比营收高达47.95%,而作为一家主打功效护肤的护肤品品牌,其在功能性护肤品上的研发费用率为6.8%。在前期,营销的高投入确实为其带来了市场与流量的巨大增长,但营销力度不减的2023年华熙生物的利润率却大幅下跌。

高频营销的背后却也给华熙生物带来了不少争议。

此前,华熙生物就因选择争议男主播孙笑川进行推广,并使用了不当文案,引发了舆论危机。至于为什么找孙笑川为润百颜做推广,官方仅解释道是“工作不严谨”所致。不少消费者表示:“以后不会再使用华熙生物的产品”。

一家女性消费者为主要用户群体的护肤品品牌选择男主播孙笑川,很大原因是想开拓男性消费圈层,但这次营销不仅得罪了女性消费群体,也没给品牌带来男性消费者增量。

而此前华熙生物推出的国内首款玻尿酸口服液“水肌泉”更是被指虚假宣传。这款“对皮肤水分有明显改善作用”的饮用口服液,自问世之初便陷入了“是否是智商税”的争议,大家众说纷纭,有专业人士指出,其功效与白开水无异。上海市消保委甚至在官方公众号点名“水肌泉”,希望相关企业能向消费者提供权威的证据证明。

作为生物科技起家的华熙生物,无论是做医美产品还是做护肤品,产品功效才是支撑其能够在市场上走更远的关键。华熙生物想要重塑玻尿酸带来的增长神话需要找到新的增长点,不仅需要研发出真正有功效的产品,更需要押到下一个市场风口……

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。