全面对标蜜雪冰城却相差甚远 古茗营销翻车、食品安全问题频出 估值或虚高招股书已失效快讯

茶百道上市首日破发、不到三个月市值蒸发近110亿港元,让所有准备冲击港交所的新式茶饮品牌在快车道上急踩刹车。

出品:新浪财经上市公司研究院

作者:大眼看茶饮/木予

茶百道上市首日破发、不到三个月市值蒸发近110亿港元,让所有准备冲击港交所的新式茶饮品牌在快车道上急踩刹车。

其中,与茶百道品牌定位、业绩规模相似度最高的古茗控股有限公司(下文简称:古茗),尤为煎熬。结合双方招股书披露的数据来看,古茗和茶百道的门店主要都分布在低线城市,产品价格带集中于10-20元区间。2023年1-9月,古茗总营收和经调整净利润分别录得55.79亿元、10.45亿元,与茶百道2023年全年表现旗鼓相当。

随着茶百道被投资者们“用脚投票”,古茗在资本市场上招股融资的难度可想而知。据港股披露易公开信息显示,古茗于1月2日提交的招股说明书现已失效,截至发稿日暂未重新递表。

下沉、加盟、供应链 对着蜜雪冰城“抄作业”

古茗梦想活成蜜雪冰城的样子。凭借2元的甜筒、4元的柠檬水和5元的奶茶,蜜雪冰城牢牢地抓住了下沉市场的消费者心智。年收入突破150亿、加盟门店逾3万家,靠强大的供应链每年“躺赚”数十亿。

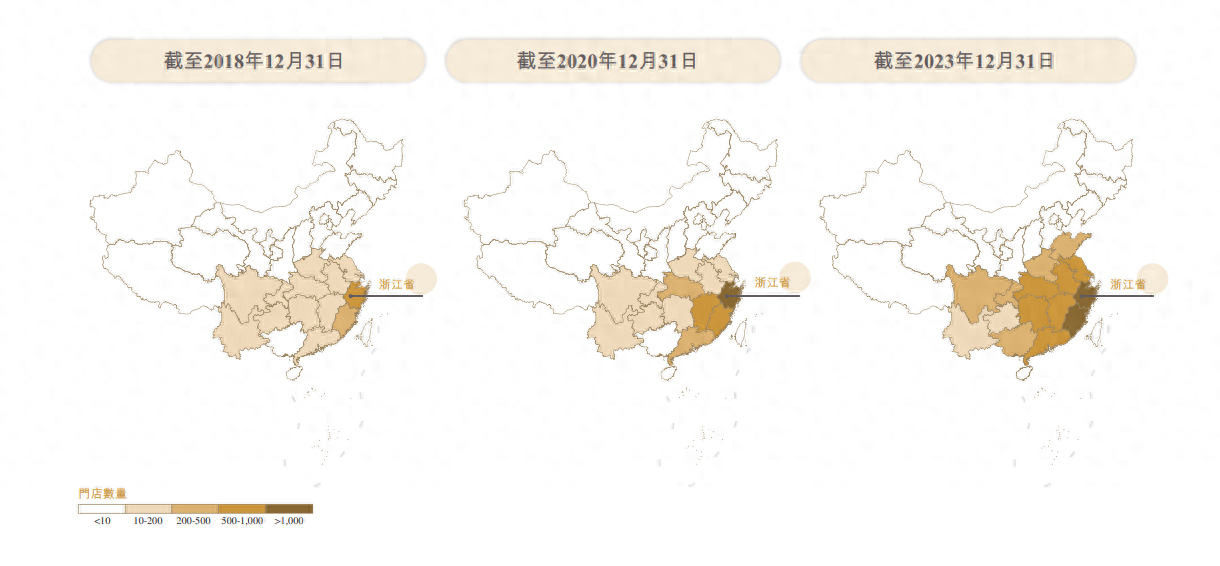

据古茗招股书显示,截至2023年12月31日,公司旗下共有9001家门店,总量仅次于蜜雪冰城。其中,约79%的门店位于二线及以下城市,约38%的门店位于远离市中心的乡镇。报告期内,二线及以下城市门店GMV合计达147亿元,约为总GMV贡献76.6%。

不过,与蜜雪冰城在全国范围内开城拓店不同,古茗的门店网络呈现以“大本营”浙江为中心,向华东和华南地区逐步扩张的特点。

2021-2023年期末,公司在浙江的门店数量分别为1725家、1858家、2054家,约占总门店数30.3%、27.9%、22.8%。2023年净新增的2332家门店中,逾61%开设在浙江、福建、江西、广东、湖北、江苏、湖南及安徽8个门店数超过关键规模500家的省份,GMV约占比87%。

(来源:公司招股书)

快速盘踞周边下沉市场,离不开加盟模式驱动。

2021-2023年,古茗的合作加盟商分别为2381名、2949名和4614名,加盟门店分别录得5689家、6664家和8995家,占总门店数比例稳定在99.9%以上。报告期内,公司向加盟商销售商品和设备收入占比保持在80%左右,加盟管理服务费收入占比徘徊于19%上下。换而言之,加盟模式撑起了古茗99%的收入。

细究蜜雪冰城和古茗的加盟政策,前者不包含店面租金、转让费等费用,前期总预算门槛约为21万元,省会城市、地级城市和县级城市加盟费分别为每年11000元、9000元、7000元。后者开一家门店的平均资金成本至少需要35.68万元,按年收取的运营服务费、培训服务费约为蜜雪冰城同指标的6.25倍、12.5倍。

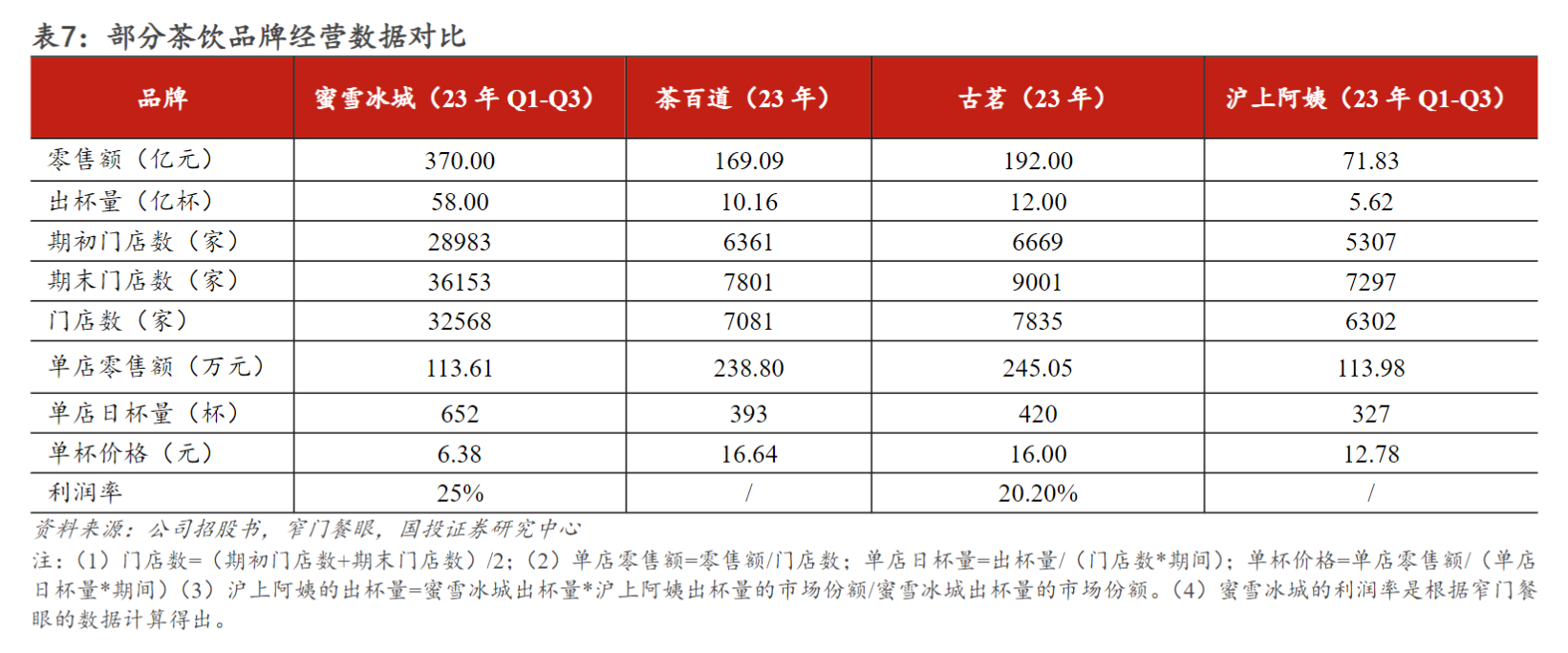

而据国投证券研究测算的单店模型显示,古茗得益于更高的客单价,2023年加盟店单店销售额和经营利润分别为245.05万元、37.6万元,较蜜雪冰城2023年前三季度高出115.7%、1346.2%。但报告期内其单店经营利润率约为20.2%,比蜜雪冰城单店经营利润率低近5个百分点。

(来源:国投证券)

投资成本更高,运营效率却不及预期,加上喜茶、奈雪的茶等中高端品牌开放加盟,古茗被迫“卷”入更加激烈的竞争。古茗加盟之家官方小程序显示,自2024年3月29日起,为了缓解加盟商开店压力,公司在签约首年将实行“0加盟费”政策。共计98800元的加盟费会分为三年收取,风险由加盟商和公司共同承担。

就本质而言,古茗和蜜雪冰城一样,做的都是供应链生意。

截至2023年9月30日,古茗共有21个自建仓库,包括逾4万平方米的冷库,自有冷链货运车队327辆。报告期内,公司向97%以上的门店提供“两日一配”的原材料冷链配送服务,75%以上的门店位于仓库150公里范围内,仓到店的平均配送成本仅占GMV约0.9%。

相较之下,蜜雪冰城的供应链建设起步更早,体系也相对更完善,覆盖采购、生产、物流、研发和品控等多个环节。招股书披露,公司报告期内向上游柠檬合作种植基地的采购量达4.4万吨,五大生产基地年综合产能更是高达143万吨,超90%国内县级行政区可实现12小时内触达。

尽管全面对标蜜雪冰城,古茗在市场份额、加盟效率和供应链实力等方面,都与“雪王”有着不小的距离。差异化竞争优势究竟落在何处,仍是悬而未决的问题。

联名、Logo、食品安全 频频翻车恐难撑400亿估值

递交招股书后,古茗高调地走到聚光灯下,但同时也频繁地陷入各种负面争议,品牌形象大打折扣。

与超现实3D沉浸恋爱互动手游《恋与深空》的联名活动从3月拖延至6月,期间物料样品被拍照泄露、门店员工发表不当言论、加盟商私自发布内部培训资料截图等行为,引起游戏粉丝强烈不满。6月14日活动正式开始前两个多小时,古茗不得不紧急发布道歉声明。可即便如此也难平众怒,社交平台上#古茗恋与深空联名#话题讨论量约36.9万次,关于联动产品画面质量差、备货量少的吐槽之声不绝于耳。

而仅过了短短10天,古茗又因为新Logo疑似擦边登上热搜。据公开报道显示,此次新Logo以葫芦为设计灵感,由一个较大的圆形和一个较小的不规则形状组成,目前公司已向工商局申请注册图形商标。但由于符号形象过于独特,令不少消费者感到不适,失去购买欲望。品牌迟迟不作回应,也让大众质疑其是否在靠此类争议哗众取宠。

除此之外,古茗的食品安全问题有增无减。《国内奶茶消费维权舆情分析报告》显示,2022年5月至2023年6月,古茗相关消费维权数据占新式茶饮总舆情数据的比例约为10.3%,九成以上为食品安全问题。今年“315”期间,古茗还被曝出更换原材料日期标签、将过期食材和新鲜食材混用等违规情况。

在黑猫投诉平台上,近30天内的75条投诉中,近40%涉及食品安全,许多消费者表示在产品中喝出过蚊子、苍蝇、蜘蛛、蟑螂甚至螺丝钉,还有消费者因此食物中毒。就平台披露的后续进展来看,古茗并没有提供任何有效的解决方案。

(来源:黑猫投诉平台)

据艾媒咨询最新研究报告显示,2024-2025年中国新式茶饮市场规模增速将大幅放缓,预计2年内市场增量不超过420亿元。截至2023年12月,国内新式茶饮在营门店总数约为63.3万家,平均每家门店覆盖1453人,较2022年下降37.7%,赛道已趋于饱和。品牌产品不甚出众,明显暴露经营和管理短板的古茗,或更容易被目标消费群体所抛弃。

年初冲刺上市之际,古茗的整体估值一度高达400亿元,约为3个茶百道、13个奈雪的茶。而基于招股书披露的数据简单推算,2020-2021年公司引入美团龙珠、红杉中国、Coatue Management时,投后估值仅约为50-53亿元。这意味着近3年内,古茗的估值翻了近8倍。然而,没能顺利走向全国、运营效率差强人意、营销和食品安全问题频出,二级市场同类型公司股价“跌跌不休”,古茗在上市前恐怕还需挤一挤虚高估值的水分。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。