4年未分红,股价跌跌跌,郑州银行或将迎“ST”危机?快讯

而根据两市证券交易所的新规,若郑州银行2025年初再不实施分红方案,将会被纳入“实施其他风险警示(ST)”。

文/肖松

新“国九条”自4月份发布以来,上市银行板块掀起中期分红热潮。A股41家银行均已披露2023年利润分配方案,瑞丰银行、江阴银行、常熟银行已完成年度分红,多数银行将集中在6、7月完成分红。四大国有行的公告显示,工行、建行、中行、交行均将在7月分红派息,合计规模近3000亿元,其中工行和建行分红均超1000亿元。而郑州银行是A股中唯一不进行现金分红的上市银行,这也让其陷入了网络舆情的漩涡之中。

而根据两市证券交易所的新规,若郑州银行2025年初再不实施分红方案,将会被纳入“实施其他风险警示(ST)”。

三大理由回应质询:留存利润用于补充核心资本

近期,郑州银行收到中国证监会直接管理的中证中小投资者服务中心(下简称“投服中心”)的《股东质询函》。在函中,投服中心表示:“请你公司就已公告的不进行现金分红的原因,对照公司章程中关于现金分红的规定,详细说明不进行现金分红的合理性,并说明拟采取哪些措施增强投资者回报水平。”

6月25日,郑州银行发布了对投服中心《股东质询函》的回复公告。在公告中,郑州给出了2023年不分红的三大理由:其一是盈利能力持续承压;其二是顺应监管引导增强风险抵御能力;其三是商业银行资本监管政策要求日益趋严。并表示,“为了保障本行的稳健经营和长期可持续发展,本行2023年度拟不进行现金分红具有合理性”。

郑州银行公告显示,公司2020至2023年度实现归属于上市公司股东的净利润分别为316756.70万元、322619.20万元、242230.40万元、185011.70万元。但自2019年进行现金分红后,该行连续四年盈利但未进行现金分红。截至2023年报告期末,公司母公司报表中期末未分配利润为149.17亿元。

公告还称,对于中小银行来说,外部渠道补充资本能力较为有限,内源性的资本补充是保证资本充足特别是核心一级资本充足水平的重要途径。因此,该行留存的未分配利润将用于补充核心一级资本,有利于缓解资本补充压力,提升资本充足水平,以支持业务发展,维护投资者的长远利益。

2023年,郑州银行的归母净利润为18.5亿元,其中,1.84亿元被提取法定盈余公积,4.5亿元被用作提取一般风险准备金,既不进行现金分红,也不送红股,同时也不进行资本公积转增股份。剩余未分配利润则结转至下一年度。

事实上,郑州银行的分红问题早已成了股东们心中的梗。自2019年进行5.92亿元的现金分红后,郑州银行已连续4年盈利但未进行现金分红。2020年至2022年,该行的归母净利润分别为31.68亿元、32.26亿元、24.22亿元。

至于为何2023年度仍不进行分红,郑州银行表示称,考虑到盈利能力持续承压的现状,留存未分配利润有利于强化风险抵御能力、应对监管环境变化,为了保障本行的稳健经营和长期可持续发展,不进行现金分红具有合理性。

在此,郑州银行提及的增强风险抵御能力无非就是对拨备覆盖率过低的担忧,而与郑州银行拨备覆盖率相近的西安银行和兰州银行,2023年度的分红金额分别为2.5亿元和5.7亿元,分红比例分别为10%和30%。其中,兰州银行的核心一级资本充足率甚至比郑州银行还要低。

此外,新“国九条”出台后,管理层不断强化对上市公司现金分红的监管,鼓励上市公司提升投资价值。不少银行都纷纷罕见地抛出中期分红方案,郑州银行连续4年铁公鸡一毛不拔也略显说不过去。

在提及郑州银行为增强投资者回报水平将采取的举措,郑州银行的回复显得更加“敷衍”。

郑州银行表示,将坚决落实省市重大决策部署,持续践行地方金融机构社会责任,服务实体经济;优化资产负债结构,持续增收节支;持续提升风险管控能力,通过加大清息化解力度、加强核销业务管理等措施夯实资产质量,对整体利润形成贡献和支撑。

在交易所的“互动易”平台上,已有多名投资者向郑州银行询问ST风险问题。在4月30日新“国九条”发布后,两市证券交易所也依此修订了触发ST的退市规则,“最近一个会计年度净利润为正值且母公司报表年度末未分配利润为正值的公司,其最近三个会计年度累计现金分红总额低于最近三个会计年度年均净利润的30%,且最近三个会计年度累计分红金额低于5000万元。”按此,如果郑州银行2025年初再不分红,则真的将挂牌ST、开始面临退市风险了。

去年利润大降23%,原董事长今年刚落马,郑州银行路在何方?

郑州银行成立于1996年11月,前身为在48家城市信用社基础上组建而成的郑州城市合作银行,2015年12月于港交所主板上市,2018年9月于深交所上市,成为全国首家“A+H”股上市城商行。

2023年财报数据显示,郑州银行全年实现总营收136.67亿元,同比下降9.5%;归属于股东的净利润18.50亿元,同比下降23.62%。2023年,该行7年以来营收首降、净利润创上市以来新低。对于2023年的业绩变动,郑州银行指出“受外币资产规模变化及汇率波动影响,叠加息差收窄等因素,营业收入及净利润不及同期”。

2024年一季报显示,截至一季度末,该行资产总额为6328.52亿元;实现营业收入34亿元,同比增长2.47%;实现归母净利润9.67亿元,同比下降18.57%。资本充足度方面,截至一季度末,该行核心一级资本充足率、一级资本充足率和资本充足率分别为8.54%、10.58%和11.85%,较上年末分别下降0.36个百分点、0.55个百分点和0.53个百分点。

由于郑州银行净息差维持在2%以上相对高位,全年实现利息净收入117.4亿元,同比下降4.2%,下降幅度相对较小。但非利息收入同比大降32.3%至19.28亿元,成为拖累营收的主要原因。从净利润表现上看,郑州银行已经连续两年大幅下降。2022年和2023年,其净利润增速分别为-24.92%和-23.62%,2023年全年净利润为18.5亿元,在上市城商行中同样垫底。

郑州银行的不良贷款率一直居高不下,自2020年以来,该行不良贷款率一直都排在上市城商行首位。2023年,郑州银行不良贷款率1.87%,虽同比下降0.01个百分点,但是在42家发布年报的银行中高居第一。

郑州银行的不良贷款率高企与房地产下行周期也关系紧密。今年1月,郑州银行发布三条诉讼公告,郑州银行向鑫盈置业、康桥房地产、美景新瑞房地产、翰园置业等多个房企追讨债务,涉案金额合计达27.94亿元。而部分公司被法院查明已无财产可执行。

自郑州银行上市初期创下5.89元/股的高位后,其股价一直处于跌势。截至6月27日,郑州银行的股价已跌至1.74元/股,跌幅达到70%。曾经超过400亿元的市值如今也仅有136亿元。

为了应对市场的不利影响和投资者的不满情绪,郑州银行在2023年业绩发布会上宣布了高管薪酬压降计划。从2024年起,高管薪酬将分两年每年压降10%,以优化薪酬分配结构,提高基层员工的薪酬水平。然而,这一举措能否真正改善郑州银行的业绩和财务状况,仍有待观察。

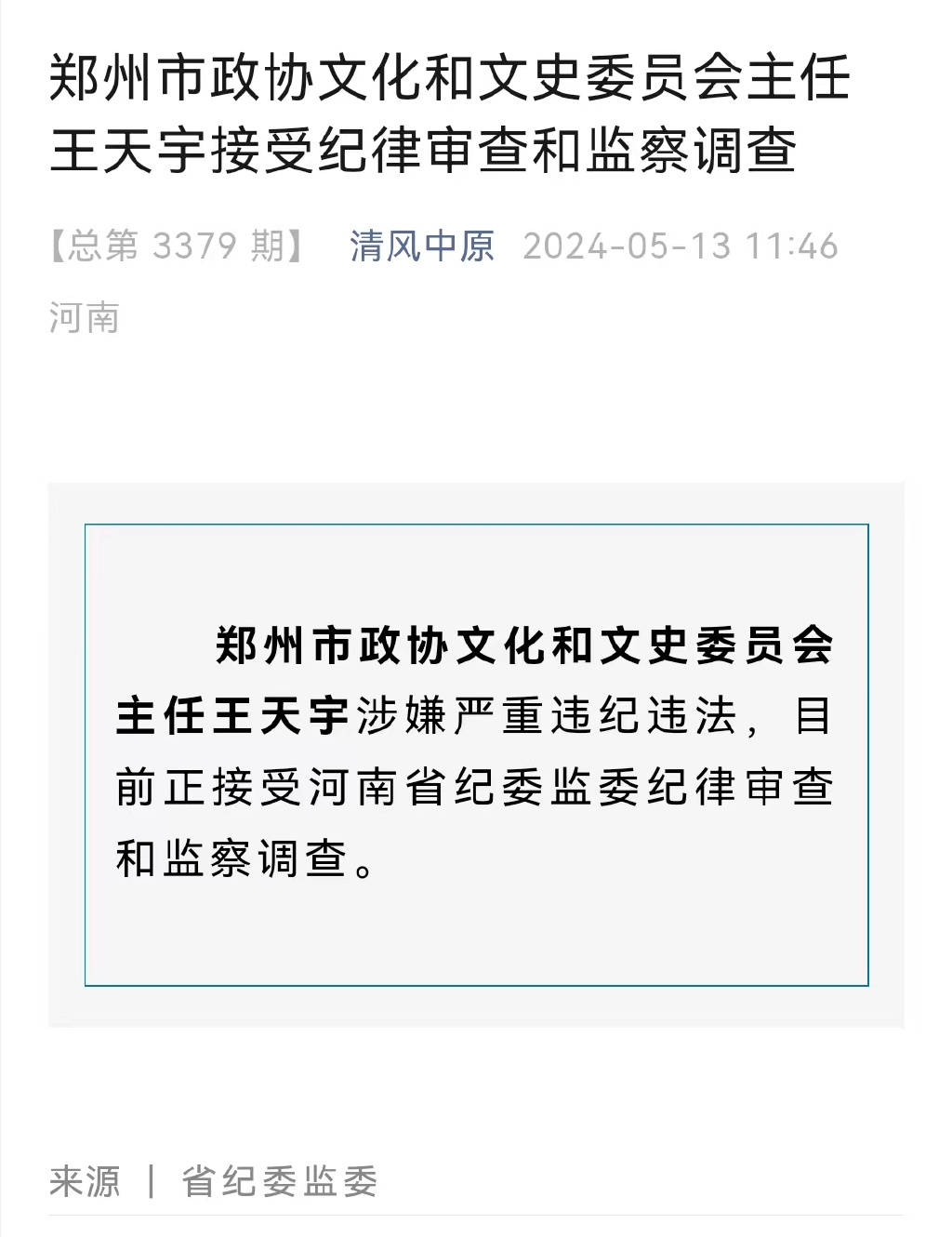

值得注意的是,5月13日,郑州市政协文化和文史委员会主任王天宇涉嫌严重违纪违法,目前正接受河南省纪委监委纪律审查和监察调查。王天宇曾长期在郑州银行供职,执掌该行超过12年,2023年3月卸任郑州银行董事长。

对此,一位券商银行业分析师向媒体表示,近年来由于地产的不景气,一些区域性城商行也因此遭受巨大压力。从郑州银行的年报数据来看,该行的核心一级资本充足率和资本充足也有所下降,资本金的补充压力的确较大。不过,上市银行补充资本金仍有其他途径可寻,客观来看银行仍需通过分红等多种手段回馈投资者,稳定市场信心。

上海国家金融发展实验室主任曾刚表示,对于多数上市银行而言,适度增加分红,维持一定分红比例存在必要性。“上市银行的经营能力相对来说不错,适度分红不会对它们的经营情况和资本补充造成大的影响。从长期来看,分红有助于上市银行维持良好的社会形象、促进市值提升,对于后续融资等具有积极作用。”

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。