宁夏银行1.26亿股遭“流拍” 净利润下滑拨备覆盖率跌破“红线”快讯

近日,宁夏银行的两笔股权对外拍卖,第一次拍卖流拍,第二次拍卖已打折。两笔股权合计约1.26亿股,评估价约5.05亿元,起拍价约4.55亿元,相当于打了九折。

(图源:宁夏银行视频号)

消费日报网讯(记者 卢岳)近日,宁夏银行的两笔股权对外拍卖,第一次拍卖流拍,第二次拍卖已打折。两笔股权合计约1.26亿股,评估价约5.05亿元,起拍价约4.55亿元,相当于打了九折。这两笔股份的持有人均为该行第七大股东新华联,若拍卖成功,其将退出宁夏银行股东阵营。

除股东质量有待优化外,宁夏银行的业绩表现也不甚理想,2023年该行净利润降幅超16%。同期末,宁夏银行不良贷款率虽在走低,但仍高于同业均值,拨备覆盖率更是跌破监管红线。

第七大股东持股打折二拍

宁夏银行(原银川市商业银行)成立于1998年10月,是由宁夏回族自治区、银川市两级财政及企业、个人共同入股组建的一家股份制商业银行。最近,宁夏银行两笔股份一拍流拍,拟打折二拍。

据京东资产交易平台,6月21日10时至6月22日10时止(延时除外),宁夏银行两笔股份在京东拍卖破产强清平台进行公开拍卖活动。

具体来看,其中一笔大额股份约1.24亿股,评估价和起始价均约5亿元;另一笔股份为144万股,评估价和起始价均约578.59万元。两笔股份合计约1.26亿股,起始价共计约5.05亿元。

由于无人出价,两笔股份第一次拍卖均流拍。紧接着,这两笔股份被再次摆上拍卖台,将于6月30日10时至7月1日10时止(延时除外)进行第二次拍卖。相比一拍,二拍起始价均打了九折,分别降至约4.5亿元、520.73万元。

(图源:京东资产交易平台)

标的物详情显示,两笔股份的持有人均为新华联控股有限公司(下称“新华联”)。据授权书披露,这两笔股份之所以被拍卖,源于新华联无法清偿其对湖南富兴集团有限公司(下称“湖南富兴”)的到期债务,包括借款本金3000万元及相应利息,且明显缺乏清偿能力,但具有一定的重整价值及重整可能。法院因此裁定受理湖南富兴对新华联的重整申请。

值得一提的是,新华联位列宁夏银行前十大股东,曾高居该行第二大股东。据梳理,2010年新华联入股宁夏银行,持股占比7.25%。2015年,通过受让宁夏宝塔石化集团有限公司所持宁夏银行5064万股股份等,新华联持股占比增至9.5%,成为该行第二大股东。到2020年,新华联股东位次不变,持股比例进一步上升至12.47%。

不过,由于深陷债务危机,此后新华联开启了“卖卖卖”模式,其手中的多家金融机构股权接连被抛售。在此期间,宁夏银行股权结构生变。截至2023年末,新华联还持有该行约1.26亿股股份,持股比例降至4.33%,股东位次滑落至第七。若本次拍卖成功,则新华联将彻底退出宁夏银行股东行列。

(图源:宁夏银行2023年年报)

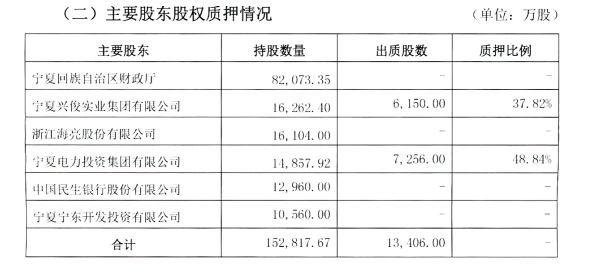

值得注意的是,宁夏银行的股东质量有待优化。除了新华联多次拍卖所持该行股份外,截至2023年末,宁夏银行股东质押所持该行股份总数为4.37亿股,占总股本的15.08%。

其中,第二大股东宁夏兴俊实业集团有限公司的质押比例为37.82%、第四大股东宁夏电力投资集团有限公司的质押比例为48.84%。同时,宁夏银行还有多家股东所出质股份被司法冻结,包括第五大股东西部(银川)融资担保有限公司所出质的8609.63万股;新华联所出质的8436.8万股;郑州鑫键商贸有限公司所出质的1000万股。

(图源:宁夏银行2023年年报)

拨备覆盖率跌破红线

作为宁夏当地唯一的省级城商行,截至2023年末,宁夏银行全行资产总额2033亿元,负债总额1889亿元,存款余额1544亿元,贷款余额1088亿元。市场占比和增长速度在区内同业排名均居前列。

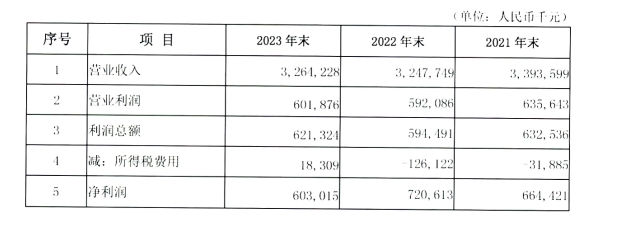

不过,同期宁夏银行出现增收不增利,2023年该行实现营业收入32.64亿元,同比增长0.51%;净利润为6.03亿元,同比下降16.32%。

(图源:宁夏银行2023年年报)

从收入构成来看,2023年宁夏银行的最大收入来源利息净收入减少,由2022年的23.56亿元降至21.42亿元;手续费及佣金净收入也由0.72亿元减少至0.42亿元。同期,投资收益由7.40亿元增加至8.36亿元,对该行营收实现增长贡献最大。

而净利润两位数下降,除了因为信用及其他资产减值损失较2022年有所扩大外,更主要是受税收支出大增影响。2023年该行利润总额为6.21亿元,较2022年的5.94亿元有所增加,但由于所得税费用由上年的-1.26亿元增加至0.18亿元,最终扣除相应款项后该行净利润下降。

资产质量方面,近年来,宁夏银行不良贷款率持续走低,2021年至2023年末分别为3.08%、2.73%、2.49%;拨备覆盖率则呈波动下滑态势,期间分别为146.96%、153.53%、116.03%。

(图源:宁夏银行2023年年报)

一定程度上,宁夏银行对不良的认定愈加严格。数据显示:2021年末该行逾期90天以上贷款与不良贷款比率,即不良贷款偏离度为83.62%,2022年末降至70.18%,到2023年末进一步大幅降至27.71%。

不过,相比同期末行业均值,宁夏银行的不良贷款率仍处于偏高水平。据悉,2023年四季度末商业银行不良贷款率为1.59%。值得注意的是,该行2023年末116.03%的拨备覆盖率已跌破监管红线,监管规定的下限区间为120%~150%。

有分析人士指出,拨备覆盖率是实际上商业银行贷款可能发生的呆、坏帐准备金的使用比率,是各家银行处置不良资产的蓄水池。拨备覆盖率过低,可能降低银行不良贷款风险抵御能力。

此外,中诚信国际发布的宁夏银行2023年度跟踪评级报告指出,宁夏银行主要经营区域经济总量相对较小,优质信贷需求有限,对该行业务发展形成一定制约;拨备计提压力较大,盈利能力仍然有待提高;受宏观经济下行影响,部分行业信用风险持续暴露,展期、转贷贷款占比较高,且投资资产风险有所暴露,资产质量面临较大下行压力。

记者注意到,早在2012年,宁夏证监局便已批复同意中信建投对宁夏银行首次公开发行股票辅导的备案申请。至今已过去10多年,但该行IPO仍在“原地踏步”。今年3月,宁夏银行选举吴琼为第七届董事会执行董事,或将迎来新任董事长,能否推进该行IPO进程目前还是个未知数。

股东股权不太稳定及质押冻结比例较高、业绩有所承压等,是否对宁夏银行IPO有所掣肘?其是否还有上市计划?就相关方面情况,我们将持续关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。