乳业混战,伊利失速快讯

刚刚发布的半年度的财报如同一片乌云,掠过伊利多年来不断耕耘的沃土,引发市场对其未来盈利能力的关注与审视。

市场暗流涌动,伊利业绩摇摆,营收已连续三个季度遭遇负增长。

@新熵原创

作者丨田萧

编辑丨蕨影

刚刚发布的半年度的财报如同一片乌云,掠过伊利多年来不断耕耘的沃土,引发市场对其未来盈利能力的关注与审视。

2024上半年,伊利股份营业总收入 599.15 亿元,同比下降9.53%,净利润75.73亿元,扣除非经常损益的净利润53.25亿元,同比下降12.81%。单只看二季度的数据则更为惨淡,营收同比下滑16.54%;净利润同比下降40.21%。这标志着公司已经连续三个季度遭遇营收负增长。

数据如同风向的微妙变化,透露出行业内部的调整与市场需求的转变,伊利曾经如同平稳航行的大船,如今在市场的暗流中开始摇摆。尽管数字的起伏是企业运营中的常见现象,但这一变化提醒我们,乳业的未来如同笼罩在薄雾中的前路。

供需失衡,主动调整

作为行业龙头,伊利的这份半年报确实不太好看。然而,结合市场情况来看,伊利的大幅下滑也有难以言喻的苦衷。

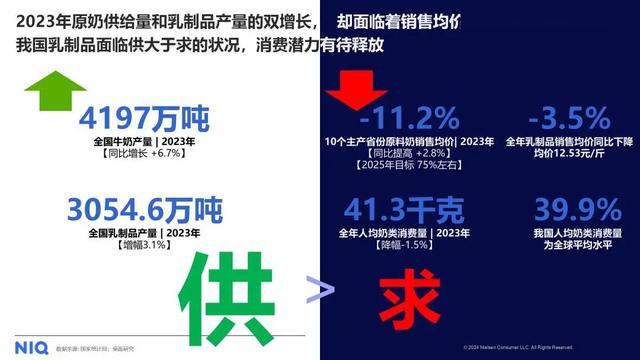

首先,乳业市场正在面临前所未有供需失调。尼尔森发布的《中国乳品市场趋势与展望报告》显示,2023 年,全国原奶产量高达 4197 万吨,同比增长 6.7%,乳制品产量也达到了 3054.6 万吨,同比增长 3%。然而,2023 年全国人均乳制品消费量仅为 41.3 千克,同比下跌了 1.5%,仅仅达到全球平均水平的 40%。严重的供需失调,让整个乳品行业都身处险境。

当原料奶过剩时,乳企通常选择“喷粉”操作,以便于储存,减少损失。中国农业大学教授、国家奶牛产业技术体系首席科学家李胜利公布了一组数据,2023 年 2 月,全国奶业二十强企业喷粉 1 万吨左右的生鲜乳,预计 2024 年过剩生鲜乳将超过 110 万吨,喷粉库存也在 23 - 30 万吨之间。

在今年乳协会议上,中国奶业协会副会长李胜利披露了一个严峻的行业现状:受原奶收购价格持续走低的影响,导致奶价和成本出现了国家奶牛体系有记录以来的首次倒挂," 到今年 5 月份,国家奶牛体系监测到奶价下跌到 3.34 元每公斤,公斤奶利润首次为负,行业亏损面扩大到超过 80%。"

由此可见,原奶供给过剩和终端实际需求疲软的矛盾导致乳品企业业绩承压,伊利的惨淡业绩,是大环境之下的必然表现。

另一方面,受困于供需难题,伊利也主动采取了调整手段。“消费品经营非常重要的一点就是周转。” 在 4 月 30 日的业绩交流会上,伊利董事长潘刚如此说道。

在渠道库存面临巨大压力的情况下,春节后开始,伊利调整了出货节奏,在给渠道足够时间和空间消化库存的同时,加快周转速度。董秘邱向敏表示,终端的调整主要是集中在二季度,其目的是对产品的新鲜度进行调整。此外,其还投入费用,帮助经销商维护渠道健康度,尽可能保障经销商利益。

总体来看,行业需求减弱和公司自身对终端渠道的调整,二者共同影响了伊利上半年的经营利润率。

不过,伊利自身对于业绩修复信心十足,其在业绩会上表示,“进入下半年,随着原奶供需情况的持续改善,以及渠道调整的结果,我们也会轻装上阵,积极把握双节跟春节的备货机会以及开发更多的消费场景,与此同时公司的经营利润率也将有所改善。”

蒙牛紧追,伊利难守

行业周期是难以对抗的“天时”,后继者的穷追猛打,则快要让伊利守不住自己的“地利”了。

在液体乳领域,伊利与蒙牛是势均力敌的双龙头。2022年,伊利股份实现营业收入约1237.1亿元,蒙牛乳业的营收为925.93亿元两者的差距从2018年的100亿,到2022年已超过300亿元。

然而,随着近年来蒙牛的“紧追猛赶”,这对乳业双雄之间的差距已经越来越小了。

从2014-2023年的10年时间内,伊利的液体乳业务营收从424亿增长到855亿,整体零售额市场份额稳居行业第一。然而,从2021年到2023年,伊利的液态奶营收增长为0.018% 、0.02%、0.7%,几乎陷入停滞。与此同时,蒙牛在液态奶领域的营收在2021增长了15.9%,2022年增速虽下降了12.6%,2023年又增长了4.86%。2023年,蒙牛在液态奶领域的营收为820亿元,已逼近伊利的855亿元。

2024年上半年,伊利液态奶营业收入368.87亿元,下滑速度更是达到了13.05%,收入减少55.36亿元;蒙牛液态奶上半年营收362.62亿,同比下滑12.92%。总体来看,伊利液态奶仍持续稳居第一,但二者的距离已经逐渐接近。

另一个不能忽略的数据是,伊利的经销商数量在不断减少。2023 年伊利股份经销商数量同比减少 425 家至 1.95 万家;2024 年一季度,经销商数量继续减少约 1100 家降至 1.84 万家;半年报数据显示,其经销商再减少了2101家。经销商数量的减少直接带来了销售渠道的收缩,这无疑可能削弱伊利产品在市场上的覆盖广度和销售表现。在与蒙牛等强劲对手的较量中,伊利的竞争力或许会因此受到波及。经销商的减少不仅压缩了渠道的长度,也削弱了伊利在促销、市场推广等方面的灵活应对能力,品牌的市场影响力仿佛失去了部分支撑,显得不如以往那般稳固有力。

除此之外,伊利在奶粉及奶制品、冷饮等领域的竞争者也越来越多了。奶粉及奶制品是伊利三大业务里面上半年唯一实现了营收和毛利率双增长的部分,营业收入为 145.09 亿元,同比增长 7.31%,毛利率增加2.79%。不过,在这一领域,新兴品牌不可谓不猛。例如在奶酪市场飞速狂奔的妙可蓝多,2022年上半年,其奶酪业务收入占比从2017年的19.73%提升至78.88%。

在原奶供需失衡、奶价不断走低的困境中,乳制品行业的竞争反而愈加白热化,宛如一场无声的角力。像光明乳业和三元食品在低温奶、酸奶领域的地域性优势,也是伊利难以突破的防线,各大乳企为了争夺有限的市场空间,纷纷倾尽全力,力求在激烈的较量中占据一席之地。作为龙头大佬的伊利,不可谓不艰难。

投资失利,“资本”反噬

除了市场、竞争等方面的因素,伊利此次营收失速还有一个“意外之灾”——投资失利。

财报显示,今年二季度,信用减值和资产减值损失的增加是影响伊利利润的核心原因。首先,其公允价值变动为2900万元,同比增加2300万元,变动收益主要系股权投资亏损导致。

伊利股份在过去几年中对多个相关企业进行了股权投资,这些企业通常涉及乳制品、健康食品及相关领域。例如,其在2021年斥资87.34亿元巨资并购澳优乳业59.17%的股份,而今澳优仅剩下32亿市值。

在经济繁荣的阶段,企业通过并购上下游产业链,尤其是海外牧场,仿佛为自身增添了耀眼的色彩。然而,当经济进入低谷时,若并购未能如愿,曾经的选择反倒可能成为企业的负担,溢价支付的代价终究无法回避。蒙牛控股的两家原奶企业现代牧业和中国圣牧,上半年也分别录得净亏损2.83亿元和1.44亿元,可以见得,资本这把双刃剑,在低迷的市场环境下为企业带来了不小的风险。

其次,伊利上半年信用减值损失为4.38亿元,同比增加了4.26亿元。简单而言,信用减值就是“坏账”,主要由于上半年牧业压力加剧,处于审慎性考虑,伊利提升了针对上游合作牧场的贷款的拨备率,导致减值增加较多。此外,伊利上半年还在资产价值上损失了4.64亿元,同比增加了1.22亿元,主要系大包粉减值及奶粉减值损失,上半年由于喷粉计提减值损失在3亿+,同比去年略有提升。

市场环境低迷、公司自身主动调整,加上各种各样难以预料的情况,伊利就像在复杂的棋局中,既要应对对手的策略变化,又要在自己棋子的重新布局中寻找突破。在外部压力和内部调整的双重影响下,伊利正经历着一场深刻的战略重塑。

虽然未来的棋盘布满未知的变数,在经历了阵痛和调整之后,伊利如何落子布局,仍需要细细考量。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。