盛京银行营收、利润双降下的负重难行,症结在哪儿?快讯

盛京银行自2020开年始,经营业绩除了在2022年稍有回暖外,均处于营收、利润双降的局面。

撰稿|芋圆

来源|贝多财经

盛京银行自2020开年始,经营业绩除了在2022年稍有回暖外,均处于营收、利润双降的局面。

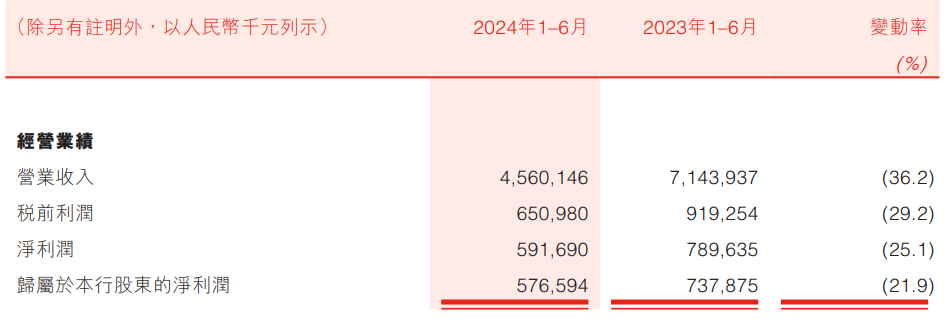

2024年半年报显示,盛京银行的资产总额为10683亿元,规模较2023年末收缩1.1%;营业收入46亿元,同比下滑36.2%;利润总额6.5亿元,同比下降29.2%;净利润5.9亿元,同比降幅25.1%。

业绩全面持续的下滑反映了盛京银行在资本、盈利、资产质量、股本方面的问题已经不容忽视,亟待解决。

一、贷款规模骤降

2024年半年显示,盛京银行的存贷比63.23%,处于低位,而成本占收入比率57.58%,同比上涨24.19个百分点。

这意味着银行可能没有有效地利用其吸收的存款来发放贷款,从而增加利息收入。而盛京银行的企业贷款规模也确实下降明显,利息收入降幅22.8%。

除了贷款业务,盛京银行的存款业务和中间业务也在大规模缩减,其利息支出下降13.8%,手续费及佣金净收入下降86.2%。

不过,盛京银行的投资净收益大涨105.8%,这种涨势并非盛京银行以少胜多赢来的,而是加大金融投资后,“事倍功半”的结果。

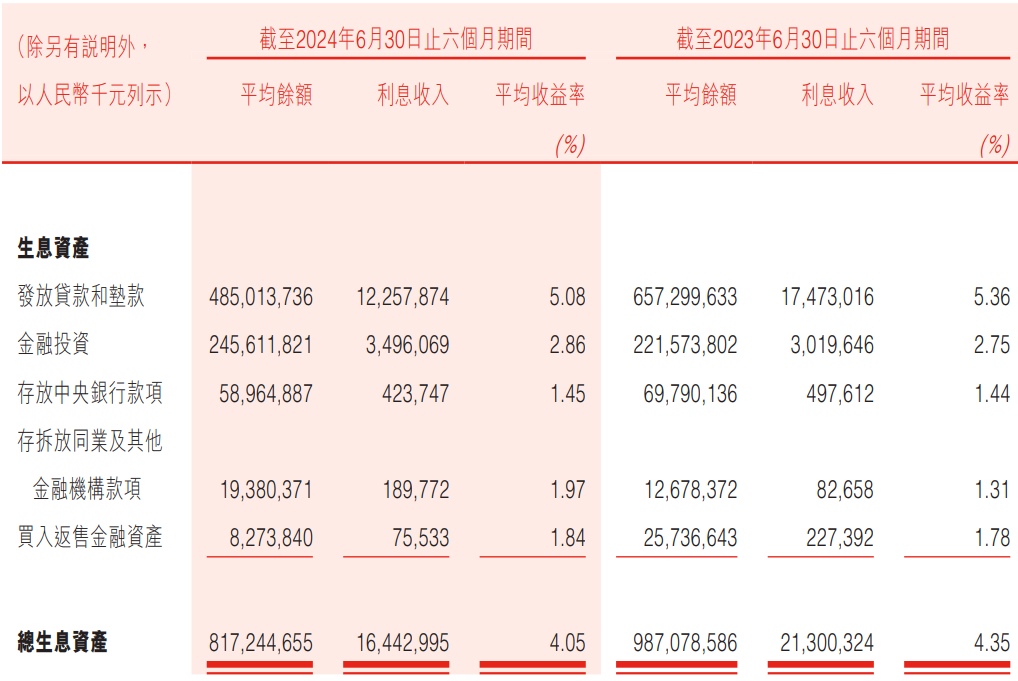

2024半年报显示,盛京银行的生息资产中,平均收益率最高的贷款平均余额4850亿元,占生息资产比例由2023年末64%降至2024年6月末的59%。

而平均收益率远小于贷款的金融投资平均余额2456亿元,占比由2023年末的25%升至2024年6月末的30。

在生息资产的规模变动中,贷款规模减少46亿元,规模降幅最大,金融投资增加3.3亿元,规模增长最多。

最终在利息收入中,占生息资产30%的金融投资的利息收入仅贡献21.2%,而占生息资产59%的贷款的利息收入却贡献74.5%。因此虽然投资净收益大涨,但贷款利息收入的大幅下降让投资收益的增长显得杯水车薪。

此外,盛京银行投资收益的大涨也并非是可持续的。

在盛京银行金融投资的构成中,以公允价值计量且其变动计入当期损益的金融投资中,高风险的企业债、证券公司管理的投资管理产品、信託计划项下的投资管理产品合计占金融投资的64%;

以公允价值计量且其变动计入其他综合收益的金融投资中,高风险企业债和股权投资占比31%;

以摊余成本计量的金融投资中,高风险企业债、证券公司管理的投资管理产品、信托计划项下的投资管理产品合计占比50%。

另据天眼查app,盛京银行对外投资的7家公司中,有4家公司都存在不同程度的股权出质或冻结的情况。

二、不良资产出清困难

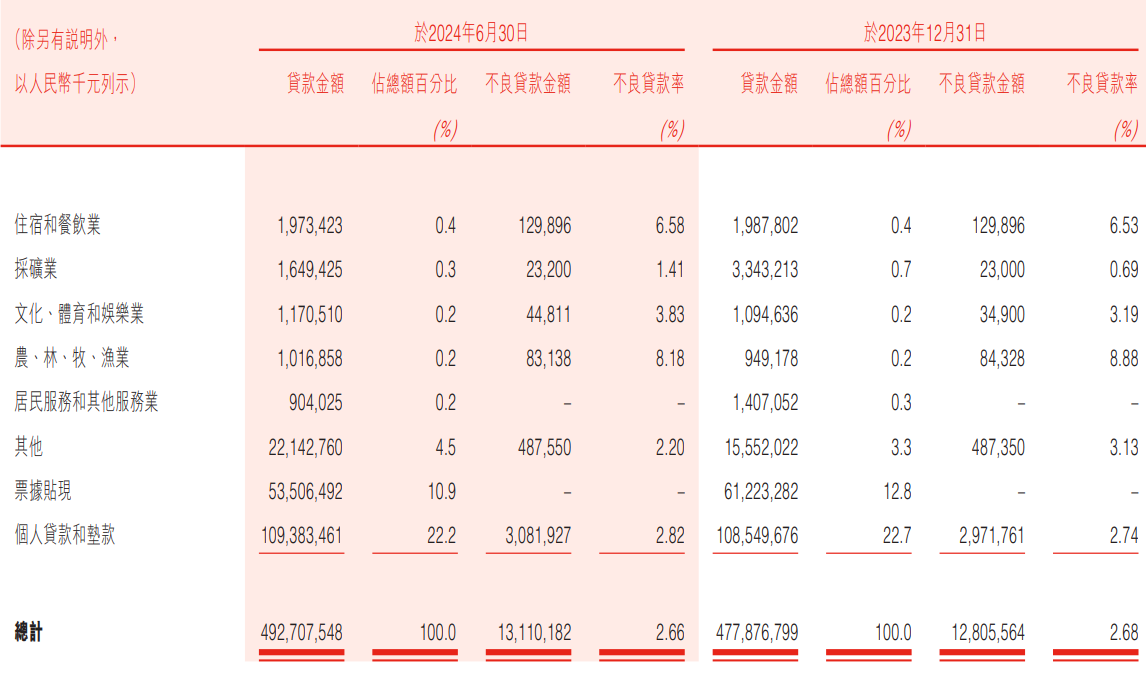

盛京银行在贷款方面遇到的难题不仅是贷款规模亟需增长,还有不良贷款规模的不断上升。2024年半年报显示,盛京银行的资产减值损失主要集中于贷款,并且大涨67%,目前的不良贷款率2.66%,远高于2024年二季度的行业平均值1.56%。

在盛京银行的贷款构成中,企业贷款占贷款总额76%,而企业贷款投放的前五大行业分别为:批发和零售业、租赁和商务服务业、房地产业、制造业、建筑业,贷款合计占企业贷款的76%。

企业贷款不良率最高的五个行业分别为:农、林、牧、渔业8.18%,住宿和餐饮业6.58%,批发和零售业4.85%,文化、体育和娱乐业3.83%,制造业3.05%,贷款合计占企业贷款42%。

此外,盛京银行的个人贷款占贷款总额24%,其中,信用卡占个人贷款11%,其不良贷款率8.17%,在个人贷款中最高,个人经营性贷款占个人贷款4.8%,其不良贷款率为3.17%,住房按揭贷款占个人贷款47%,占比近半,其不良贷款率3.03%。

在贷款的客户集中度方面,该行的前十大单一借款人借款合计577亿元,占资本净额55%,已严重跨越监管红线。

在贷款的五级分类中,正常类贷款占贷款总额93.3%,占比低于2024年二季度末的行业平均水平96.22%,关注和次级类贷款占比分别为4%、2.2%,均高出2024年二季度末的行业平均值2.22%、0.63%。

特别是关注类贷款的高占比在一定程度上预示了下一报告期盛京银行不良贷款加剧的高风险。

此外,在贷款的担保方式中,盛京银行的无抵押贷款占贷款总额44%,抵押贷款占贷款总额40.4%。

高比例的无抵押贷款在不良风险上升的环境下造成的压力自不必说,而高比例的抵押贷款也难以让盛京银行松口气,因为其资产处置能力是相对较弱的。

虽然恒大集团退出了盛京银行的股东行列,但其为盛京银行留下的大量不良资产一直是困扰盛京银行的难题。

2023年9月,盛京银行与辽宁资产管理有限公司(以下简称“辽宁资产”)订立资产出售协议,有条件同意出售且辽宁资产有条件同意购买所出售资产,代价约为人民币1760亿元,代价将以辽宁资产(或其指定人士)向盛京银行定向发行专项票据的方式支付,该专项票据初始期限为15年(经双方协商可进行延期)或于该债务期限内发行人偿还本金金额为止,本金由辽宁资产(或其指定人士)于到期日一次性偿还,并按照2.25%的年利率每年支付利息,专项票据初始确认日确认为以摊余成本计量的金融资产,公允价值初始确认为 1760亿元;

所出售资产包括盛京银行持有的若干资产组成的资产包,其中贷款和投资及其他资产分别占比 71.60%和 28.40%,所出售资产本金及利息账面余额合计约人民币 1837 亿元(扣除减值准备金前),包括本金约人民币1544亿元和资产所对应的应收利息约人民币293亿元,减值准备金支出约人民币77亿元。截至2023年末,上述重大资产出售的转移事项已完成。

这次的资产出清能让盛京银行在短时间内的不良资产压力减少许多,难以让该行的资产处置能力整体得到质的提升。

2023年年报显示,盛京银行的本期核销5.3亿元,是期初余额的2%,2024年半年报中,该行的本期核销3282万元,占期初余额0.16%。

三、资本内生力不足,股权结构不稳

对于不断加码的不良风险,盛京银行的拨备覆盖率仅有159.59%。这并不是盛京银行的过度自信,而是确实很难拿出这么多钱为不良贷款做准备。

不良贷款的上涨以及连年下滑的盈利状况极大的消耗着银行的资本,银行资本的充足与否是决定其能否行稳致远关键,有了厚实的家底,即使暂时盈利有亏,贷款违约,也能等到逆风翻盘。

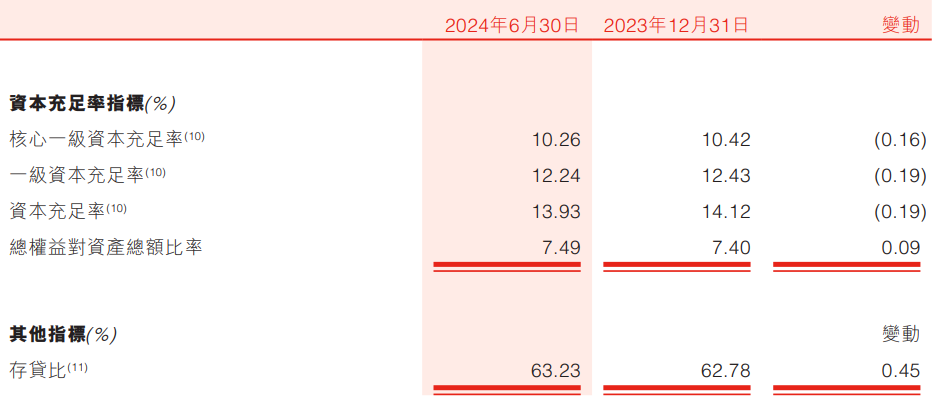

但盛京银行的资本内生能力较弱,资本充足性自2019年起不断下滑,2023年末略有回暖之势,但在最新的2024年半年报中再次出现下滑倾向。

对此,盛京银行似乎并不着急。2024年开年以来至半年报报告期内,盛京银行仅新发同业存单3763万元。

因此,截至报告期末,盛京银行核心一级资本充足率10.26%,一级资本充足率12.24%,资本充足率13.93%,三项数据不仅低于2023年末的充足率,还低于2024年二季度末的行业平均值。

在连续的资本低迷中,盛京银行终于在2024年8月29日发行一期二级资本债用于补充资本,发行规模50亿元。

除了自身资本难以成为牢固的安全网,盛京银行的股权也在一定程度上为银行的经营带来了消极影响。盛京银行股权结构的稳定性一直以来都面临着严峻挑战,虽然恒大集团出清了盛京银行的股权,让其股权结构得到一定优化,但该行现有股东中依然存在经营不善导致一定比例的股权被质押或冻结的状况。

据2024年半年报,辽宁汇宝国际投资集团有限公司和衢州信安发展股份有限公司分别质押盛京银行股份4亿股、8千万股,合计占总股本5.46%。

另根据国家企业信用信息公示系统,盛京银行目前尚有约56539.88万股股权处于冻结状态,占总股本6.43%,其中沈阳兴玖玖商品混凝土有限公司所持的盛京银行300万股疑似被多轮冻结。

2024年半年报中披露,盛京银行董监高在2024年初进行了一次大规模的人事变动,希望在新鲜血液的领导下,盛京银行能够迎来局面的扭转。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。