乱象丛生!喜马拉雅“听小贝借钱”匆匆下线的背后......快讯

而喜马拉雅对合作机构的控制十分有限,若不做好用户教育和风险提示,容易严重影响品牌口碑。

今年3月

《中国消费者报》曾报道过

喜马拉雅“攀登计划”

虚假宣传诱导学员报课一事

近日

《中国消费者报》

3·15消费者之声媒体互动平台

再次收到新闻线索

反映喜马拉雅自营信贷产品

“听小贝借钱”涉嫌利率不明示

无牌助贷、个人信息泄露等问题

“套娃式”授权个人信息

一键共享数十家平台

“听小贝借钱”是喜马拉雅今年3月推出的自营信贷产品,在喜马拉雅APP拥有独立入口,并在显著位置进行推广。

消费者“AK39”对记者表示:

“因为APP上显示借钱额度高、利息低,我就心动了。点击“听小贝”后,我被导流至互联网金融平台,然后借了1万元,但放款方并非喜马拉雅,而是一家小额信贷公司。在这个过程中,需要我签署的协议特别复杂,并将个人信息层层授权给10余家合作的网贷平台,比如桔多多、洋钱罐、百分呗等,导致 随后不停地接到众多贷款平台的推销电话,不堪其扰。”

记者在体验中发现,点击“听小贝”的借款键,进入身份认证环节,除了要上传身份证、进行人脸识别,详细登记工作单位、居住地址、月薪以及亲朋好友等联系人的联系方式外,还要一键同意签署个人征信查询及授权委托证书等4份协议。不仅如此,这些信息还要共享给跟平台合作的10余家网贷公司,每家网贷公司还会授权给10余家银行、担保等合作公司。这种“套娃式”层层嵌套,让人不禁怀疑个人信息保护从何谈起。

比如,与“听小贝”合作的“易借速贷”嵌套了4个协议,其运营方为浙江未讯科技有限公司,其合作方包括沐峰小贷、熊猫小贷、博能小贷等关联公司。“易借速贷”的产品还包括易速宝贷、易借好贷、易花花、乐易花等,消费者的个人信息将被这些公司一键共享。而“美易借钱”(原名为国美易卡)平台嵌套了10个协议,个人信息也将被同步给其关联方国美融通、博盛安融(盈美信科旗下融资担保公司)、国美小额贷款有限公司等。

匆匆上线2个月就下架

“听小贝”及其合作金融公司

成投诉重灾区

消费者“AK39”还向记者反映,刚开始借钱时,他看到“听小贝”合同约定贷款利率为12%,等借款手续都签署完成,再回到“听小贝”的页面点击最后一步“确认”时,贷款年化利率竟然变成了36%。

5月8日,记者登录喜马拉雅APP发现,“听小贝借钱”“金融福利”“信用卡有礼”等金融服务全都下架,此时距离其推出“听小贝借钱”上线才2个月左右。

天眼查“关联企业”信息查询显示,“听小贝借钱”商标由北京喜禾电子科技有限公司持有,其由上海喜兆网络科技有限公司100%控股,股权穿透显示,喜兆网络是由喜马拉雅100%控股的公司。

记者在某投诉平台查询发现

“听小贝”屡被消费者投诉

涉嫌暴力催收

与“听小贝”合作的金融公司

也是投诉的重灾区

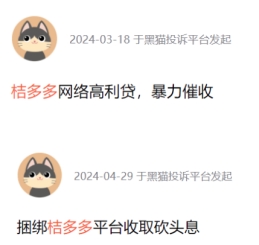

比如截至5月13日,桔多多在黑猫投诉平台累计投诉超2万条,最近30天投诉就有1789条,内容涉嫌暴力催收、泄露个人隐私、捆绑放贷等;

洋钱罐在黑猫投诉平台累计投诉1.4万条,最近30天投诉有759条,主要内容涉嫌放高利贷、收取砍头息等;

国美易卡在黑猫投诉平台累计投诉达1.9万条,主要内容涉嫌违规加收费用、泄露个人信息等。

据媒体报道,喜马拉雅自身不具备金融基因,目前尚未持有金融贷款牌照,也不参与风控,这或许是喜马拉雅金融服务匆忙下线的原因。

互联网金融服务乱象丛生

备受诟病

喜马拉雅为何要蹚

互联网金融服务这个“雷区”?

公开信息显示,4月12日,喜马拉雅第四次向港交所递交了招股书。2021年4月和9月、2022年3月,喜马拉雅曾3次试图上市,均铩羽而归。随着融资难度加剧、业绩亏损、现金流紧张,喜马拉雅急需寻找盈利的新方向。业内人士分析认为,喜马拉雅长期处于亏损状态,在盈利压力下入局金融业务或许是“最后的稻草”。

喜马拉雅是否拿到了金融贷款牌照?

此类业务还会再度上线吗?

喜马拉雅如何对合作的金融公司

加强监督管理?

记者针对这些问题向喜马拉雅提出采访需求,截至目前,没有得到回复。

“听小贝”借款利率

超过规定民间借贷最高利率

北京理道律师事务所主任律师王久成对记者表示,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条规定:出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时1年期贷款市场报价利率(LPR)4倍的除外。也就是说,民间借贷的最高利率不得超过同期LPR的4倍,如果最后“听小贝”的借款利率以36%为准的话,已经大大超过此线。

另外,根据《个人信息保护法》相关规定,开展个人信息处理当遵循最小必要之原则。喜马拉雅将消费者个人信息“套娃式”一键授权给多家机构,涉嫌个人信息过度收集,而且众多平台协议繁多,也未以显著方式对消费者加以提醒,消费者难以注意到授权协议的具体情况,这是对消费者知情权的一种损害,个人信息也存在被泄露的风险。

国家金融监督管理总局发布的《消费金融公司管理办法》规定,消费金融公司应以显著方式向借款人告知贷款年化利率、费率、还款方式、违约责任、免责条款和投诉渠道等关键信息,并且除因借款人违反合同约定情形之外,消费金融公司不得向借款人收取贷款利息之外的费用。不得采用暴力、威胁、恐吓、骚扰等不正当手段进行催收,不得对与债务无关的第三人进行催收。

业内人士对记者表示,助贷平台通常采用“层层嵌套”的模式为金融机构引流,其打着金融机构的名义来获客,除了个人信息泄露风险外,贷款在多层营销过程中,每一层、每一环都会叠加费用,最终推高了借款人的借款成本。此外,获得个人信息后的金融机构有权查看用户的征信,可能存在用户点击一次申请,但征信却被多家机构查看的情况。而喜马拉雅对合作机构的控制十分有限,若不做好用户教育和风险提示,容易严重影响品牌口碑。

中国消费者报新媒体编辑部出品

来源/中国消费者报·中国消费网

记者/孙蔚

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。