从市值第一到暴跌超30%,宁波银行是怎么成为“最失落城商行”的?快讯

而此前宁波银行的股价表现,也终于让管理层们深刻体会到了成长的乐趣。

最近,媒体圈子流传着一句骇人听闻的话:

“晚上能睡得着觉的岗位是没办法让人成长的!”

这句励志语录既不是来自某大厂,更不是来自传销机构。

它来自宁波银行的内部培训,新人们的第一课,就是学着挑战生理极限。

而此前宁波银行的股价表现,也终于让管理层们深刻体会到了成长的乐趣。

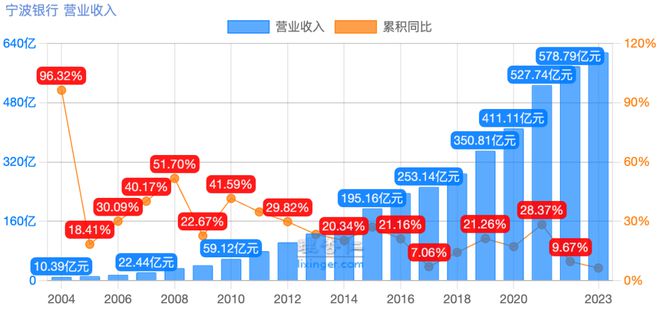

从2023年年初至今,宁波银行全年股价下跌已经超过37%,不仅跑输大盘,还是银行板块里唯一一只跌幅在30%以上的个股。

暴跌之下,“城商行市值第一”的宝座也不再稳固,甚至一度拱手让给隔壁江苏银行。

诚然,银行业的光芒正在飞速黯淡,这个外界眼中躺赚的行业,其实也正面临着即便拼命奔跑,也注定不会永远高速增长的困境。

从云端跌落凡尘的一众银行里,宁波银行无疑是落差最大的那一个。

生于草莽,野蛮生长

生于草莽,野蛮生长

千禧年的浙江宁波,远不如现在这般辉煌夺目。

这个坐落在东南沿海的城市,和当时无数沿海城市别无二致,一个个袖珍城镇,零星分布在被大片农田和山野分割的土地上,通达程度极低,物资更谈不上充裕。

但就在这里,日后却诞生了中国近代最大的商帮。“邵氏电影掌门人”邵逸夫、“世界船王”包玉刚、“水泥大王”张敏钰都是从这片土地走出的大佬。

这里的人,大多“赌性坚强”,有着胆大苦干的特质。

那一年,36岁的财政局副局长陆华裕,接到了一封十万火急的调令:挂帅宁波银行。

一边是年轻的,在财政系统干得风生水起,前途一片光明的副局长。

另一边是成立于1997年,已经资不抵债,为求生存苦苦挣扎的地方性小银行,放在谁身上,都是一副沉重的担子。

反差过于鲜明,但调令很快下达,走马上任的陆华裕搭上时任常务副行长的俞凤英,组建起了经营团队。

他们的目标只有一个:翻盘。

但说来容易,彼时宁波银行的基本盘,差到了极致。

12亿的债务包袱不算,在金融业发达的长三角,宁波银行貌似无处立足。

银行业向来“等级”森严,优质客户是具备雄厚财力、人力的大行们的专属,小银行们只能咀嚼它们吃剩的碎渣,艰难求生。

所以,宁波银行要想破局,必须另辟蹊径,陆华裕一拍脑门,就做小企业!

那时的浙江,民营经济充满活力,散落在一个个县城里的小微企业,尤其是加工制造业企业众多,他们有庞大的资金需求,但自身资质难入大行法眼,无意中给小行们创造了机会。

靠山吃山,靠水吃水,曾把握一市财政主菜的陆华裕,转头烹起了小微企业的配菜,也许连他自己都没料到,这些不起眼的配菜日后将成为宁波银行20%以上业绩增速的支撑,让它在2007年成功登陆资本市场,也让它登顶A股城商行市值榜首。

2019年绝对是宁波银行的巅峰时刻,净利润高达137亿元,比同地区的南京银行还要多出13亿,睥睨包邮区。2020年,宁波银行市值还曾一度逼近中信银行。

只是高速粗放的发展方式,终将不同程度地牺牲资产质量,带来的直接影响,就是近些年增速的显著放缓。

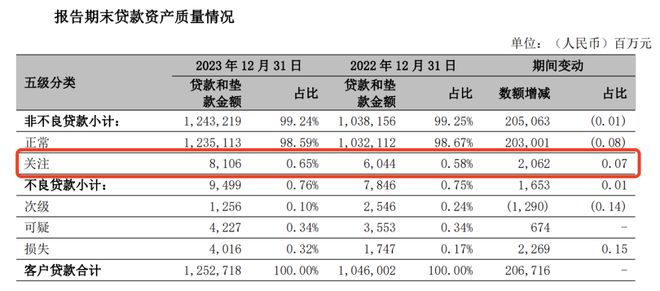

自2020年以来,宁波银行对公不良贷款余额出现了连续增长,从54.56亿元一路走高至94.99亿元。

个人贷款不良率更是连年猛增,到了2023年,个贷不良率已经高达1.50%,是整体不良率的2倍有余,余额已经高达75.95亿元,占全部不良贷款的比重近80%。

2021年,宁波银行的营收增速尚有28%,2023年就跳水到6.4%,创下上市以来增速新低。

但更坏的消息是,未来还可能会更低。

因为宁波银行在个人贷款里的“雷”,其实远没有表面上那么简单。

为了便于贷款风险管控,银行将其按风险大小分为五类。其中“关注贷款”是正常类贷款的“守门员”。

打个比方,它是介于癌细胞(不良贷款)和正常细胞(正常贷款)的中间形态,有相当的可能性彻底癌变,需要重点关注,我们姑且称它为“关注细胞”。

而“关注细胞”最终恶化为癌细胞的比率,就能直观地反映病人的健康状况。

过去三年,宁波银行身上的关注细胞癌变的概率一直居高不下,在2023年末仍高达59.62%,而同期招商银行才34.95%。

这是过去粗放式发展的必然结果。股价暴跌,增速骤降,曾救宁波银行于存亡旦夕的陆华裕,又一次迎来了宁波银行的危急时刻。

是天堂,更是地狱

是天堂,更是地狱

但这次,或许比上次还要危急。

靠着对中小企业的不断加码,宁波银行的逆袭奇迹是如此成功,以至于它对这样的发展路线形成了相当深刻的路径依赖。

最显著的表现,就是它的企业文化。

在不少金融专业的年轻人眼中,宁波银行是个天堂般的好去处。

因为这里薪水高、待遇好,在银行尚未反向追薪的2019年,宁波银行人均年薪约45万元,基本与兴业银行持平,在股份中能都能排到第八位,远超华夏、光大。

只是刚刚走出象牙塔的年轻人们,很难看清这层华美外衣之下流淌的血泪。

不管金融科技发展至何种程度,普惠金融的理论完善至何种层面,至少在目前,专注小微企业是名副其实的劳动密集型工作。

在贷前,需要客户经理做好充分的尽职调查,形成相当完整的授信报告,在银行通过授信方案放款后,还需要开展比大企业更加频繁的贷后检查,确保风险可控。

即便有数字系统的加持,出于银行“尽职免责”的工作特点,上述环节的绝大部分,都需要客户经理手动完成。

付出的劳动其实比做大企业只多不少,但回报却差远了,无论授信规模,还是中小企业能够给予的存款沉淀,都与大企业不在一个量级。

用陆华裕的话来说,“我们赚的都是辛苦钱”。

金融圈子本就相对较为封闭,陆华裕其人又谨言慎行,鲜有抛头露面,下属曾评价他是“干实事之人”,“和很多宁波商人相似”。

相似的表现之一,就是拼劲十足,为了稳住中小企业的基本盘,陆华裕常常周末加班。

一把手尚且如此,底下的人怎敢懈怠?苦干、死干逐渐成了这个银行的风格。

相较某股份行常年宣扬的“把女人当男人用,把男人当牲口用”,宁波银行的所有员工整齐划一的都是狼,还不是一般的狼,是战狼。

21世纪经济报道曾估算过,在风光无限的2019年,宁波银行企业客户总数为38.17万户,个人客户为1384万户,平摊下来,每名对公客户经理要维护74家企业客户,个人客户经理要平均对接2824人。

加上银行的乙方地位,客户需求经常需要被实时满足,如此繁杂的工作量,意味着你不但基本没有个人时间,也甚至将不再有充分的休息时间。

销售电话打不完是常态,打到座机被运营商停机更是司空见惯,一条合格的宁波银行战狼,应该懂得马上开新座机号,浪费时间就是浪费生命;

出门面见客户,不管是在辖区内还是外,不管有多远,一条合格的战狼,应该具备动用一切交通工具和自己的双腿,用最快的速度回到工位的能力;

至于完成绩效,那是战狼们的天职,业绩垫底的员工不配睡安稳觉。

“内卷第一行”、“银行奋斗逼”等称号,是独属宁波银行的荣耀,当然了,如果你无法适应宁波银行的节奏,它也会用最具冲击力的方式,告诉你什么叫社会达尔文主义。

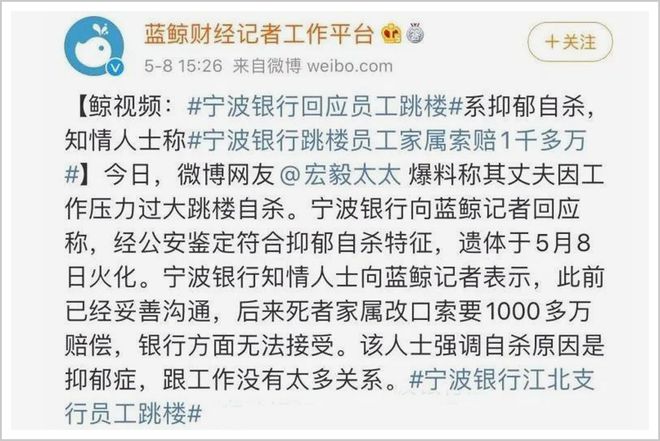

2020年5月,年轻的吴某,从自家小区天台跳楼身亡。

这位毕业于985名校,有一个幸福家庭的优质青年,硕士毕业后以管培生的身份进入宁波银行,跳楼前一个月还在苦恼“这个项目要是做不成了怎么办?”

这次事件迅速冲上热搜,宁波银行的回应则有着银行家般的理性:因为坠楼者的坠楼事件是中午12时30分左右,非工作时间,而且是从自家小区跳楼,不是从银行跳楼,

经公安鉴定,符合抑郁自杀特征。

热搜随之消失,像石子沉入大海,吴某仿佛从未来过。

直到如今,从2023年财报来看,宁波银行个人客户数量暂未披露,但有公司和小微客户58.35万户,较2019年增长显著。

而2023年,公司业务条线的员工人数为8587人,人均需要维护68家企业客户,仅比2019年时减少6家。

在宁波银行的财报里,无处不见的是“真心对客户好”的理念,只是这背后有多少人在负重前行,懂的都懂。

流水的行长,铁打的董事长

流水的行长,铁打的董事长

不管是业绩,还是频发的企业舆论,似乎都在证明着,陆华裕曾经的那套经营模式,已经不再适合当下的宁波银行了。

只是当局者迷,在位者往往很难承认自己的问题。

2005年,陆华裕走出行长办公室,坐上了董事长大位。

2022年度业绩说明会上,有投资者提问董事长是否有退休打算,收到的回复是“今年年初,新一届董事会刚刚成立,继续聘请陆华裕董事长为新一届董事长。”

之所以会有此一问,是因为根据《关于银行保险机构员工履职回避工作的指导意见》要求,对于关键人员和重要岗位员工轮岗且原则上不超过七年。

而陆华裕,在宁波银行董事长大位上一坐就是近20年,明显违反监管要求。

在这近20年里,行长之位倒是人来人往,几经易主。

业内对此有诸多猜测,而矛头多指向陆华裕为人低调但十分精明,比较难打交道。

虽然我们无法对其管理风格做出具体评判,然而站在股东们的视角来看,陆董可能还真是最佳人选。

2020年8月,吴某跳楼身亡后3个月,雅戈尔董事长李如成就站了出来,吹了一波宁波银行。

原来,这个做服装的实业家,在宁波银行身上第一次感受到了资本杠杆的魔力。

1997年,宁波银行筹建,雅戈尔以每股1.01元的白菜价入股,持有1.79亿原始股,2020年8月到2021年2月,雅戈尔至少三次减持该银行,累计套现超百亿。

大赚一笔的李老板都有些不好意思了:“投资就是不一样,一下就能赚制造业30年的钱。”

只不过手握雅戈尔股票的股民们却怒了,李如成赚得盆满钵满的同时,雅戈尔的股票却“像菜一样烂在地里。”

在这点上,他们能和宁波银行的股民们心生共鸣,不要看后者涨势迅猛,其实是银行股里数一数二的抠门。

在初创那几年,为了化债不分红,倒也可以理解。

但在此后,一路迅猛飞涨,甚至人送外号“银行股里的茅台”之际,分红还无比扭捏,就显得不太厚道。

上市17年来,宁波银行只有8年分红比例超过20%,累计298.61亿元。同为银行业明星公司的招商银行,只有2008年分红比例低于20%,累计分红3422.19亿元,是前者的11倍有余。

但投资者们的意见并不重要,毕竟他们没有投票权,而如果你是宁波银行的股东,看着自己日益膨胀的钱包,都会只想把陆华裕焊死在董事长的位置上。

今年刚好60岁的陆董,正是奋斗的年纪啊!退什么休?

结语

结语

市值飞速崩塌,本质上源于市场对宁波银行的幻灭。

这种幻灭来自宁波银行高速增长背后的残酷真相,它与其他银行并无任何不同,甚至比其他银行更加“原始”。

宁波银行,其实是个无法紧跟时代浪潮的过时者。

在净息差缩窄,对未来经济形势的信心减弱的当下,过去那类粗放式的、依靠高息的发展方式,正逐渐被时代抛弃。

纵观整个行业,全球银行都将经历三次“进化”。

第一阶段,银行基本以经营存贷款为主,粗放式发展,依靠规模取胜。

第二阶段,发力个人银行、零售业务和中间业务,“零售之王”招行就是个中代表。

第三个阶段就是从个人银行、零售银行向投资银行发展,目前,财富管理市场规模已经超过100万亿元,是银行可能的新增长点。

宁波银行的逆袭,算是抓住了第一阶段的时代风口。

只是当行业都在向第二、三阶段转型之际,宁波银行仍坚持着第一阶段的打法,结果就是全行上下拼死拼活,但收效甚微。

在这样的关键节点,陆华裕仍想竭尽所能,将其从失速的深渊中解救出来。

但此时此刻,与初初接手的1997年,已经大不相同,经年累月积累的问题,也许并非单枪匹马的老将可以拯救。

当大分化时代来临,舆论撕裂,信息泛滥。你缺的不是信息,而是专业的判断和分析能力。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。