IPO解读|喜马拉雅四战IPO,盈利主要靠减少分成和员工工资快讯

4月12日,喜马拉雅控股(以下简称:喜马拉雅)向港交所主板提交上市申请,高盛、摩根士丹利、中金公司为联席保荐人。

天天财经讯,4月12日,喜马拉雅控股(以下简称:喜马拉雅)向港交所主板提交上市申请,高盛、摩根士丹利、中金公司为联席保荐人。

图片来源:IC网

这已经是喜马拉雅第四次递表,降本增效带来的2023年扭亏为盈给予了本次IPO底气,然而公司仍存在月活用户下降、营收增速放缓等问题。

降本增效再战IPO

灼识咨询的数据显示,就2023年的移动端总收听时长和在线音频总收入而言,喜马拉雅是中国最大的在线音频平台。

据了解,喜马拉雅此前曾数次递表申请IPO。2021年5月1日,喜马拉雅欲在纳斯达克上市,数月后撤回美股IPO申请。同年9月13日,喜马拉雅递表港交所,6个月后招股书失效。2022年3月29日,喜马拉雅更新港交所招股书,再次不了了之,公司IPO进度停滞不前。

天天财经注意到,2023年喜马拉雅终于扭亏为盈实现盈利,而这或许是喜马拉雅本次再度冲击IPO的底气所在。

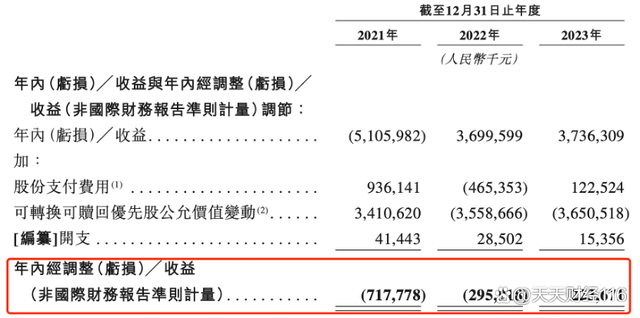

招股书显示,2021年-2023年,喜马拉雅总营收分别为58.57亿元、60.61亿元和61.63亿元,净利润分别约为人民币-51.06亿元、37亿元和37.36亿元,经调整净利润分别约为-7.18亿元、-2.96亿元和2.24亿元。

图片来源:招股书

喜马拉雅认为,公司盈利能力于2023年有所提高,产生年内经调整收益,主要是由于用户群扩大、变现能力增强以及成本结构优化带来的毛利率改善和经营效率提升。

简单来说,喜马拉雅得以实现盈利,关键之处在于“降本增效”。在第二次冲击港股IPO未果后,公司就开始采取各种措施,包括但不限于整合业务、降低企业运营成本(包括员工数量)、降低支付给内容创作者和版权方的分成、优化增长等等方式。

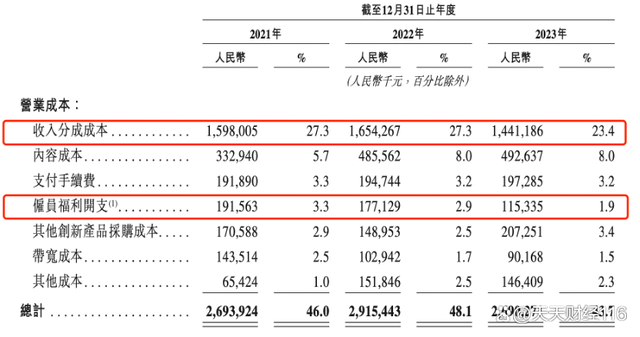

从营业成本来看,喜马拉雅2023年下降最大的是收入分成成本和雇员福利开支。收入分成成本指喜马拉雅根据收入的协定百分比向内容创作者及第三方IP合作方付款。2021年-2023年,公司收入分成成本分别为15.98亿元、16.54亿元和14.41亿元,占营业成本的比重由此前的27.30%下降至23.40%。雇员福利开支指公司参与内容制作活动的雇员所产生的工资相关开支。2021年-2023年,公司雇员福利开支分别为1.92亿元、1.77亿元和1.15亿元,占营业成本的比重由3.30%下降至2.90%直至1.90%。

图片来源:招股书

事实上,喜马拉雅此前的大规模裁员事件曾闹得沸沸扬扬。据媒体报道,去年年底,网传喜马拉雅计划进行约30%的全线裁员,多位高管相继离职。对此,喜马拉雅回复称“裁员信息不实,只是正常人员汰换”。

裁员是否属实,或许可以从喜马拉雅招股书中披露的雇员人数窥探一二。招股书显示,2021年-2023年末,公司全职雇员人数分别为4342名、2883名和2637名。也就是说,喜马拉雅报告期内离职人员高达四成,2023年在职人数仅为2021年的60.73%。

业绩颓势难掩

作为“耳朵经济”中的“头号玩家”,喜马拉雅一成立就获得了资本的追捧。腾讯、阅文、小米、好未来、索尼音乐为喜马拉雅战略投资者,主要财务投资者包括美国泛大西洋投资集团、挚信资本、高盛、兴旺投资、创世伙伴资本、中国互联网投资基金、上海文化产业发展投资基金、嘉兴秀洲金控等。

招股书显示,2012年至今,喜马拉雅共获得12轮融资,合计募资29.61亿人民币以及9.6亿美元,全部以人民币计算,喜马拉雅合计募资近100亿元。而公司的投后估值,更是从2012年的345万美元不断攀升,2020年最后一轮为43.45亿美元,约合人民币280多亿元。

喜马拉雅在招股书中指出,“2023年,我们的平均月活跃用户达到3.03亿,我们的移动端用户共花费17,873亿分钟收听我们的音频内容,约占中国所有在线音频平台移动端收听总时长约60.5%。2023年,就在线音频收入而言,我们于中国在线音频行业的市场份额为25%。”

然而,一路备受瞩目的喜马拉雅,最重要的数据之一——平均月活跃用户数的增长却已经遭遇瓶颈。

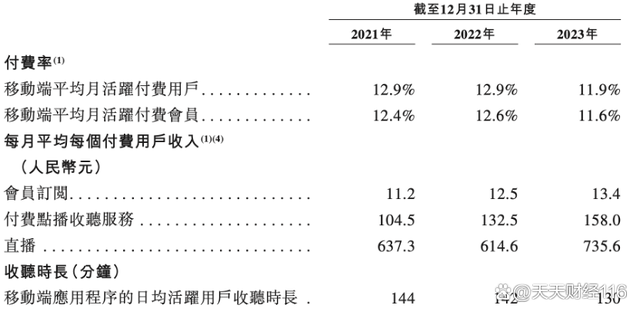

2021年-2023年,喜马拉雅月活用户数分别为2.68亿、2.91亿和3.03亿,同比增长率分别为7.2%、8.6%和4.1%,2023年增速明显放缓。从付费率来看,移动端平均月活付费用户付费率由12.90%下降至11.90%;移动端平均月活付费会员付费率由12.40%下降至11.60%。至于日活用户的收听时长,更是从2021年的144分钟下降至2023年的130分钟。

图片来源:招股书

月活用户数的下降,对于喜马拉雅来说是值得头疼的问题,这将会导致公司未来发展受限,也会让公司面临“耳朵经济”是否已经不再是风口所在的质疑。

不仅如此,将时间线放长来看,喜马拉雅的营收增速放缓更加明显。2019年-2023年,喜马拉雅营业增速分别为82.02%、51.34%、43.65%、3.34%和1.80%,2023年更是几近“停滞不前”。

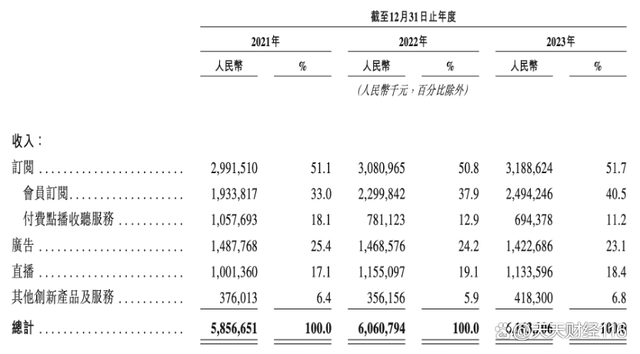

进一步来看,喜马拉雅的收入来源包含有订阅、广告、直播以及其他创新产品及服务等。其中,订阅收入是喜马拉雅的支柱业务,报告期内订阅收入均占喜马拉雅总营收的50%以上。

2021年-2023年,喜马拉雅第二大业务广告收入在公司总营收的占比分别为25.4%、24.2%和23.1%,一再下滑。至于第三大业务直播收入占比则从2022年的19.10%下降至2023年的18.4%,同样呈现下滑趋势。

图片来源:招股书

如何讲好“耳朵经济”这一故事,刺激月活用户增长,提升营收增速,可谓是喜马拉雅成功上市的当务之急。曾经的资本宠儿,究竟是“明日之子”还是“明日黄花”,天天财经将对此保持关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。