财报发布后再度破净,鹰瞳科技的“小心机”,被股民戳破了?快讯

最近的鹰瞳科技,可谓是苦乐参半。

最近的鹰瞳科技,可谓是苦乐参半。

3月27发布的2023年财报,鹰瞳科技呈现出营收利润双增长的亮眼成绩,极大提振了市场信心。

财报发布当天,其股价更是一度冲上17.62港元,扫尽一年多以来长期徘徊在14港元区间的尴尬。同时,也结束了漫长的破净道路,回到每股净资产的安全线之上。

然而这份欢乐并没有维持太久。

仅仅一个交易日过去,鹰瞳科技在财报发布后的第二天,股价就落回16港元。甚至在4月2日开盘,更是狂跌至14.559港元,再度破净。

虽然到收盘时,鹰瞳科技股价已经稳定于16.8港元,但不少股民朋友还是被这突然的“袭击”,搞出了心理阴影。

明明业绩表现这么好,为什么投资市场这么不给鹰瞳科技面子?

一、低基数上的高增长,鹰瞳科技上演“心机boy”?

先说说破净的事情。

对鹰瞳科技而言,破净已经不能算是什么新闻了。

根据2023年财报披露的数据,鹰瞳科技去年的股东权益总额为15.40亿元,折合约16.66港元。同花顺显示,其总股本约为1.04亿股,经过计算,鹰瞳科技的每股净资产价格约为16.02港元。

股票的市场价格低于每股净资产价格,就属于破净。

再看鹰瞳科技的年K图,最初上市的2021年,开盘价67.6港元,收盘价38.4港元。到了2022年,收盘价只剩14.16港元,2023年的收盘价更是只有12.1港元。

而且2021年、2022年鹰瞳科技的股东权益总额,分别为18.2亿元、16.66亿元。上市三年股东权益一直在走低,却始终赶不上股价下落的速度。

对上市公司而言,长时间的破净,意味着企业可能长期面临经营层面的风险,不仅会损害公司形象,还会造成恐慌情绪的蔓延,进而引发股民抛售、敌意收购等情况的发生。

不过鹰瞳科技所处的人工智能赛道,属于后期发力的类型,典型的长线投资模块。破净的危害虽然不小,但时间长了,大部分投资者也都“佛”了,基本不会产生太大的情绪波动。

银箭财经团队认为,之所以财报发布后,鹰瞳科技在破净的问题上来了一波“蹦极”,问题的根源还是在业绩层面上。

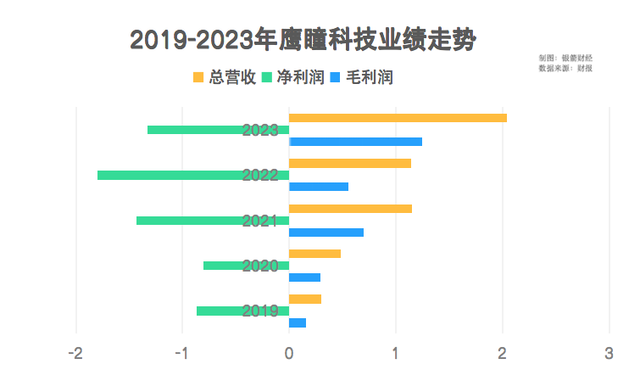

2023年,鹰瞳科技实现总营收2.04亿元,同比增长79.46%;实现股东应占溢利-1.33亿元,亏损同比收窄26.37%;实现毛利润1.25亿元,同比增长124%。

不可否认,鹰瞳科技交出了一份非常亮眼的业绩单,但如果将目光放得更远一些,就能发现这些数据上,有些“小心机”。

从2019年至2022年,鹰瞳科技的年度总营收分别为0.30亿元、0.48亿元、1.15亿元、1.14亿元;股东应占溢利分别为-0.87亿元、-0.80亿元、-1.43亿元、-1.80亿元;毛利润分别为0.16亿元、0.29亿元、0.70亿元、0.56亿元。

明显能看到,鹰瞳科技上市后,2022年的营收、净利、毛利三方面,都出现了不同幅度的下滑,整体基数较低。

拿恢复正常运营的2023年,和饱受疫情困扰的2022年做对比,建立在低基数上的高增长,多少有些缺乏说服力。

考虑到在疫情期间,除了净利润亏损幅度加大之外,鹰瞳科技直到2021年都保持着业绩的稳定增长。我们认为,如果和2021年进行业绩对比,或许更能服众一些。

毕竟2023年鹰瞳科技的增长是实打实的,以2022年的低基数做对比,除了让同比增长幅度更大一些,并没有什么实质性的作用,反而显得有些“心虚”。

在满地聪明人的投资市场,想藏住这一点“小心机”,也不太容易。

看看鹰瞳科技的股价就知道了,27日财报发布后,午盘后股价就开始向下滑落。进入28日,更是一路滑向15港元区间,再过一个交易日,开盘直接破净。

投资市场给予“心机boy”的反馈,从来都是这么朴实无华,且直接。

要知道,现如今的人工智能赛道,充斥着大量做短线投资的人或机构。ChatGPT爆火时引来一批,Sora爆火后又来了一批,稍微有点风吹草动,就会引发大规模的恐慌情绪蔓延。

鹰瞳科技去年的成绩真的很不错,如果能淡化掉“哥终于从低谷里爬出来了”的炫耀情绪,少列几个100%之类的夸张数据,踏踏实实说明情况,必将会收获更多投资者的认可。

这个股市,已经听烦故事了。

二、互联网医疗常态亏损,鹰瞳科技第二曲线仍需考验?

除了印证投资市场的喜好外,鹰瞳科技也又一次证明了,互联网医疗行业的常态,是亏损。

不得不说,互联网医疗至今都没有真正走通盈利模式。

前有平安好医生、阿里健康、京东健康“三巨头”,长年累月地在亏损泥潭里拔不出腿。后有3年亏损80亿元的微医、4年亏损13亿元的圆心科技等“新秀”。

普遍亏损的大环境下,互联网医疗企业的IPO也走得很是艰难。更多的还是像叮当健康那样,经历多次挫折后,才艰难地打开了股市大门。

然而即便如此,叮当健康上市前亏损近29亿元的黑历史也仍在延续,2023年财报显示,叮当健康去年又亏损了2.26亿元。虽然收窄明显,但赚钱依旧是个难解的问题。

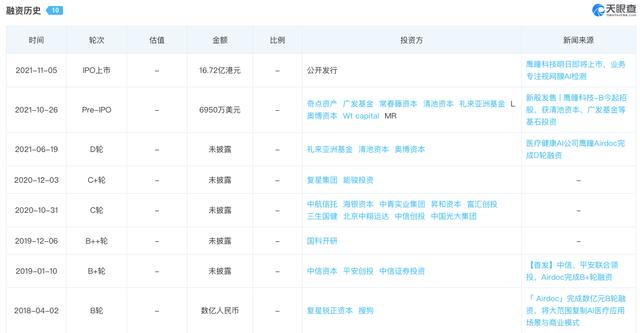

大部分互联网医疗企业,都和鹰瞳科技一样,一路走来都离不开众多投资机构的资金支持。就像天眼查中显示,鹰瞳科技在上市前,投资方多达数十家。

当然,在银箭财经看来,这是互联网打法的限制,而不是行业的问题。

大部分互联网企业所擅长的,是通过烧钱做市场,挤垮对手掌握决定性市场份额后,再细化业务和付费服务来实现转化。讲究的,就是一个高投入、长周期、慢回报。

医疗行业显然对这套打法缺失匹配度。

以国内医疗行业的内卷程度而言,互联网打法的高频生意经,可能在起步阶段就陷入了“跟不上节奏”的问题。

最直接的,莫过于用户拓展的流量费用,已经逐渐成为互联网医疗企业的成本大头。即便是拥有稳定流量入口的阿里、京东和平安,多年的亏损之下,也饱受获客成本攀升带来的影响。

再加上政策的日益严格,“卖药”为主的互联网医疗业务,正在逐渐丧失想象力。

相比之下,鹰瞳科技在上市前,就很明智地避开了传统类医疗赛道,专注于AI医疗影像的细分领域。必须要说的是,这是个非常具备前瞻性的决策。

AI的高度可塑性不言而喻。

医师相关场景中,AI可以有效提升医师群体的知识储备量,缩短医疗资源分配过程中的损耗;医药领域,AI也可以有效缩短药品研发过程,加速产品线的更新速度。

具体到医疗场景下,由AI控制的手术、临床诊断、医学检验等功能,不仅能够最大限度减轻医师压力,同时也能够减少医疗误差和人力成本。

但是鹰瞳科技的医疗、健康、眼健康三大业务中,在将AI视网膜疾病检测等业务视作核心增长曲线之外,鹰瞳科技将第二曲线,放在了以近视防控、视觉训练相关的眼健康产品业务。

表面来看,在三四岁小孩都会抱着手机刷视频的现如今,主要面向儿童市场的防近视业务,有着很大的市场潜力。有着AI赋能,相关产品设计生产也更为便利。

但是有没有可能,真正在乎孩子视力的家长,根本不需要花钱买医疗产品?

要知道,绝大部分的青少年儿童被发现近视时,都处于假性近视阶段。只要保证营养均衡,再约束电子产品使用时间、加大户外运动频率、改变不良用眼习惯,就能自然而然地恢复正常视力。

看着市面上动辄几千块、几万块的视力矫正器,我们真的很担心是否会有一天,它们会被扫进“智商税”的伪需求范畴。

鹰瞳科技的第二曲线,要不要再仔细考虑考虑?

写在最后:

作为极具AI前景的医疗相关企业,希望鹰瞳科技能够抵挡住太过浮躁的市场诱惑,将更多的精力放在对科技的研发上。

毕竟,AI企业的好日子,还在后头啊。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。