AI阅读不是掌阅科技的救命稻草快讯

“AI可以解决很多问题,但是可能解决不了掌阅科技的问题”

“AI可以解决很多问题,但是可能解决不了掌阅科技的问题”

”近日,掌阅科技(603533.SH)发布2023年年报。年报显示,掌阅科技2023年全年归母净利润3484万元,同比下降39.48%,营业收入27.78亿元,同比增长7.59%。净利润连续三年持续下降,掌阅科技已经陷入了业绩增长乏力的困境。

(图注:掌阅科技财报详细数据)

对于净利润下滑,掌阅科技给出的解释是由于推动免费阅读转型以及拓展衍生业务,销售费用、研发费用同比增长,投入力度加大以至于对公司短期业绩有较大影响。这里所谓的阅读转型,即AIGC(生成式人工智能)赋能数字阅读,此前3月22日,掌阅科技发布公告宣称公司在将市场已有的AI大模型和阅读APP进行融合。

增收不增利 烧钱换流量走不通了

掌阅科技自2008年成立以来,专注从事数字阅读,至今在行业深耕16年,与阅文集团、平治信息、中文在线并称网文四巨头。

不同于中文在线频切赛道蹭热点,也不似阅文集团坐拥海量IP,掌阅科技做的一直都是渠道生意。

也就是说,掌阅科技不是内容的生产者,只是内容的搬运工。通过自有渠道向用户提供内容,内容版权归作者所有,用户付钱给平台,平台把大部分的钱分给作者,少部分作为平台佣金收入囊中。

这种以渠道为核心的商业模式,天然注定了对流量的极度渴望,也为掌阅日后的增收不增利埋下了伏笔。

通过掌阅财报能够看到,阅读平台的收入,是掌阅命脉般的存在。2023年全年,掌阅的数字阅读平台收入为22.23亿元,同比下降0.27%;版权作品收入2.61亿,同比下降17.12%;衍生业务收入2.67亿。

(图注:掌阅科技2023年主营业务及收入详情)

眼下,依靠渠道模式的数字阅读业务已经触及发展的天花板,前景一眼便可望尽。

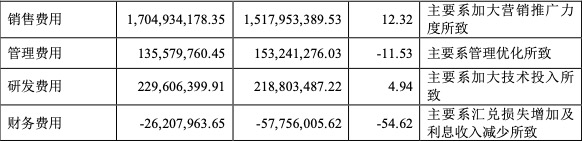

掌阅的数字阅读业务渠道逻辑其实很简单:花钱买流量,再用流量变现,掌阅赚取成本之外的差价。为了做到22亿的营收,2023年掌阅的销售费是17亿,在2022年的基础之上继续上涨12.32%。将70%的营收收入花在营销费用上的打法,直接将掌阅推向了亏损边缘。自2020年以来,掌阅科技归母净利润连续三年下滑,从2020年的2.64亿元锐减至2023年的3484万,降幅87%。

(图注:掌阅科技2023年费用支出详情)

玩不动短剧 抖音坐不住了

凭借短平快的商业逻辑,短剧成为2023最炙手可热的财富密码。坐拥海量文本的掌阅自然不肯错过这一风口,锁定短剧作为衍生业务,企图接住这泼天富贵。

手握一众网文IP,背靠大股东抖音,如此得天独厚的条件下,掌阅本该拳打九州脚踢麦芽,在短剧赛道走出六亲不认的步伐。然而令人大跌眼镜的是,掌阅的短剧业务表现十分潦草。

据了解,掌阅在2023年5月开始布局短剧业务,从掌阅的董秘公开回复可知,掌阅着手短剧业务这一年来,平均每月拍摄20部短剧,上映15-18部。目前为止,掌阅的热门短剧作品只有《假如爱有天意》、《龙王出狱》、《季少的千亿前妻》等6部。忙忙碌碌一整年,结果却差强人意,可知掌阅的短剧业务有其薄弱之处。

然而掌阅科技却在2023年年报中表示,公司衍生业务在内容侧已建立质量和数量稳定输出能力,在回收侧运营效率保持在行业领先水平,逐渐成为公司的“第二增长曲线”,为公司中长期的可持续发展奠定良好基础。

资本可不好糊弄。在掌阅科技探寻业绩增长点的关键转型期,作为公司重要股东,北京量子跃动科技有限公司(抖音有限公司全资子公司,以下简称量子跃动)却在逐渐远离掌阅科技。2023年3月16日至今,量子跃动四度减持掌阅股份,截至3月13日,量子跃动还持有掌阅科技3082.13万股,占公司总股本7.02%,为公司第三大股东。

(图注:掌阅科技股东持股情况详情)

押注AI大模型 掌阅科技转型求生

长期以来,掌阅主营数字阅读服务平台,通过聚合管理数字图书内容,利用“掌阅”、“得间”等“付费+免费”的数字阅读平台,凭借用户充值付费或利用其流量价值为客户提供商业化增值服务来获取收益。2022年末,掌阅平台月活达1.7亿,而2023年年报中并未披露月活这一指标。

AI阅读,是掌阅科技未雨绸缪的转型方向。然而,鉴于其庞大的用户基数和长期深耕文字内容的特性,掌阅的转型选择相对有限,似乎只能在深化文本处理、提升阅读体验这条道路上不断探索。

2023年6月,掌阅科技与国内大模型公司MiniMax开展深入技术合作,推出了国内阅读行业第一款对话式AI应用“阅爱聊”。依托AI大模型赋能数字阅读场景,背靠掌阅海量数据内容优势,“阅爱聊”支持多种对话风格与AI互动,聚焦阅读过程中的“聊天”“聊人”两个场景,为用户提供了一种全新的阅读交互模式。

同期,掌阅上线TTS(Text To Speech,从文本到语音)系统,实现从讲书到广播剧的数字阅读。公司的数字阅读平台已实现个性化推荐、智能审核和 TTS(Text To Speech,从文本到语音)等人工智能技术服务,并通过接入百度文心一言,探索降本增效的有效路径,实现人工智能与阅读行业的有机结合。

今年3月22日,掌阅正式发布公告称将介入AI大模型技术,应用于公司主营业务,包括阅读前推荐、阅读中互动、阅读后的知识图谱等。早在掌阅正式官宣之前,坊间已流传各项传闻称,掌阅科技已接入国内AI创业公司月之暗面(Moonshot AI)旗下AI对话助手产品Kimi,受此影响,掌阅作为kimi概念股股价一路飞升,甚至三次涨停。

总体而言,虽然净利润收入连年下滑不容乐观,但掌阅科技的负债率相对较低,保持了充足的现金流,这在当前的经济环境下显得尤为重要。此外,充足的现金储备不仅使公司在运营上更加灵活,也为其偿债能力提供了坚实的保障,与同行业的其他公司相比,掌阅科技的估值依旧较高。

长远来看,掌阅科技的这场AI阅读翻身仗才刚刚打响,胜负仍未见分晓,随着国内众多AI黑马的逐渐“出圈”,也许我们该给掌阅科技一点时间。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。