五粮液为什么做不好系列酒 ?快讯

破釜沉舟,缩量挺价之后的第一个中报业绩,投资者最好降低预期,因为五粮液“越走越慢”不全是因为普五的增长有限,做不好系列酒才是症结。

出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

2023年1218大会上,五粮液打出一套缩量、提价、控货的组合拳来应对普五的价格倒挂和需求转弱风险:

2024年经销商合同计划量在2023年基础上整体减量20%;

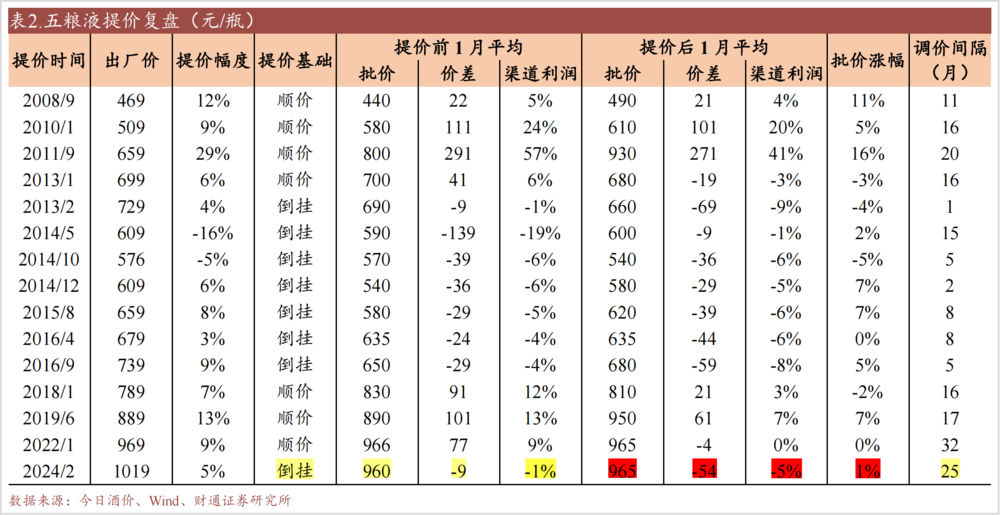

2024年2月5日起普五出厂价提涨50元,由969元提至1019元;

2024年春节后公司暂停发货,以消化渠道库存为主;

破釜沉舟,缩量挺价之后的第一个中报业绩,投资者最好降低预期,因为五粮液“越走越慢”不全是因为普五的增长有限,做不好系列酒才是症结。

一、想稳中求进,却越走越慢

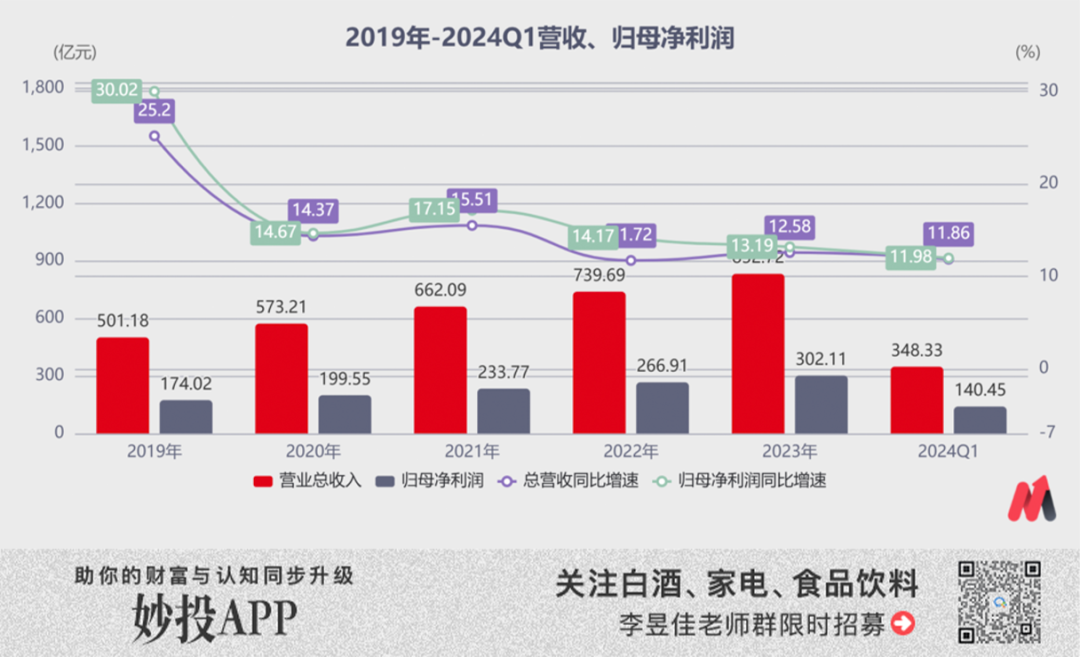

2019年起,在非白酒出身的李曙光、曾从钦两任董事长领导下,五粮液发展总基调始终是“稳字当头、稳中求进”,对来年发展目标的展望也一直保持“公司营业总收入继续保持两位数的稳健增长”。

疫后,白酒需求急转直下,五粮液每年营收确实保证了两位数增速。不过增速却在不断下滑,2023年12.58%、13.19%的营收及归母净利润增速已不及2019年的一半。

(数据来源:choice数据)

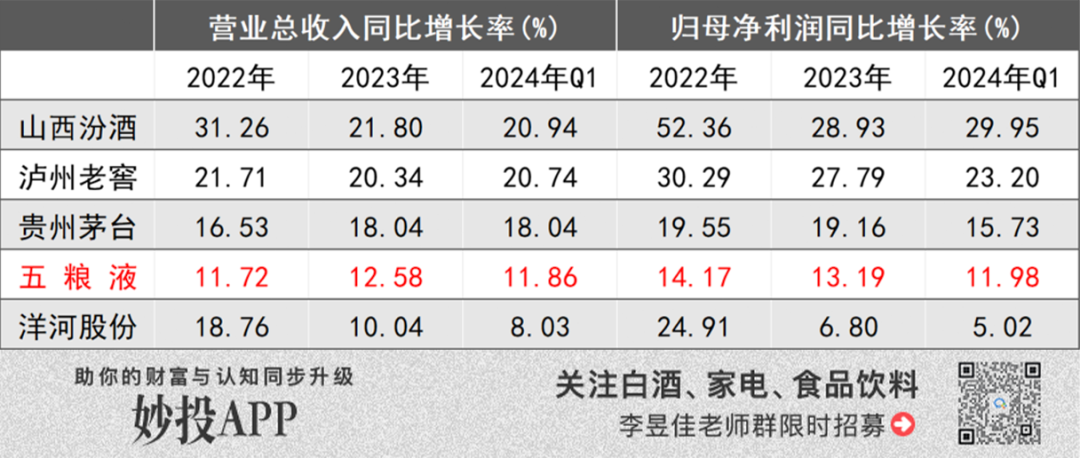

其他头部酒企,如业绩规模更大的茅台每年增速都要高出五粮液5个多百分点,业绩规模略小的泸州老窖、山西汾酒增速几乎是五粮液的2倍。

五粮液比上不足,比下更不足,成长已显疲态。

(数据来源:choice数据)

拆分五粮液的收入构成可以找到原因。

五粮液一直以来只靠普五(第八代五粮液)一个大单品拉动业绩增长,2019年上市至今已经五年多,产品生命周期已经很长,增速基本维持在12%水平。

2020年,五粮液的系列酒全面完成尖庄、五粮醇、五粮特曲等主要品牌的升级上市,并成功实施了上述品牌的重点市场打造和终端分级分类建设,重新明确了各品牌发展定位、划清价格跑道。

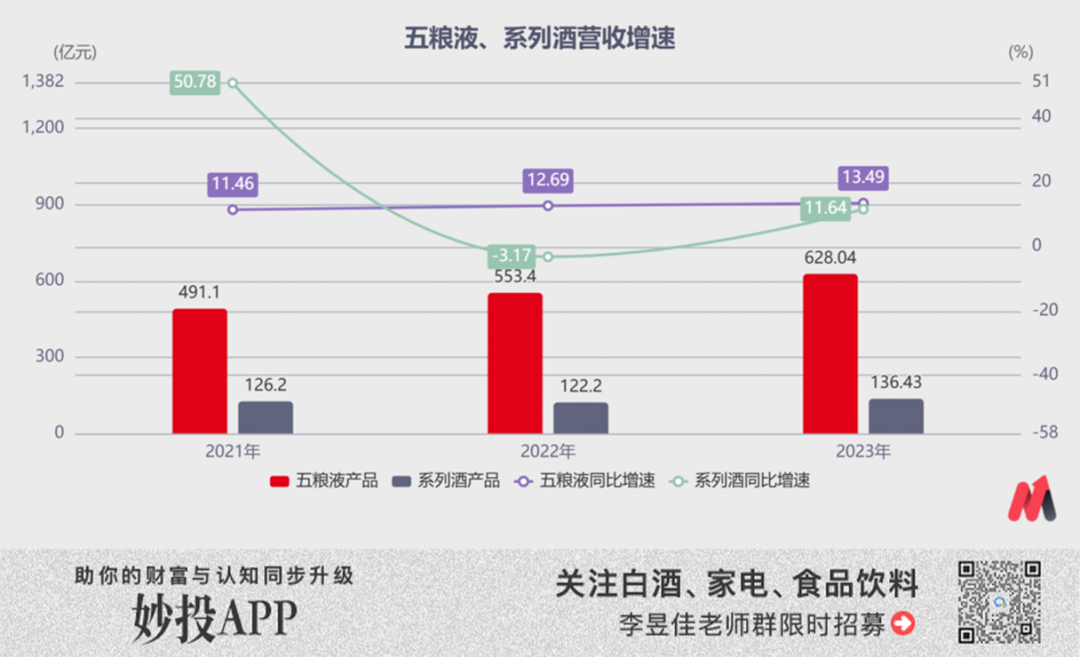

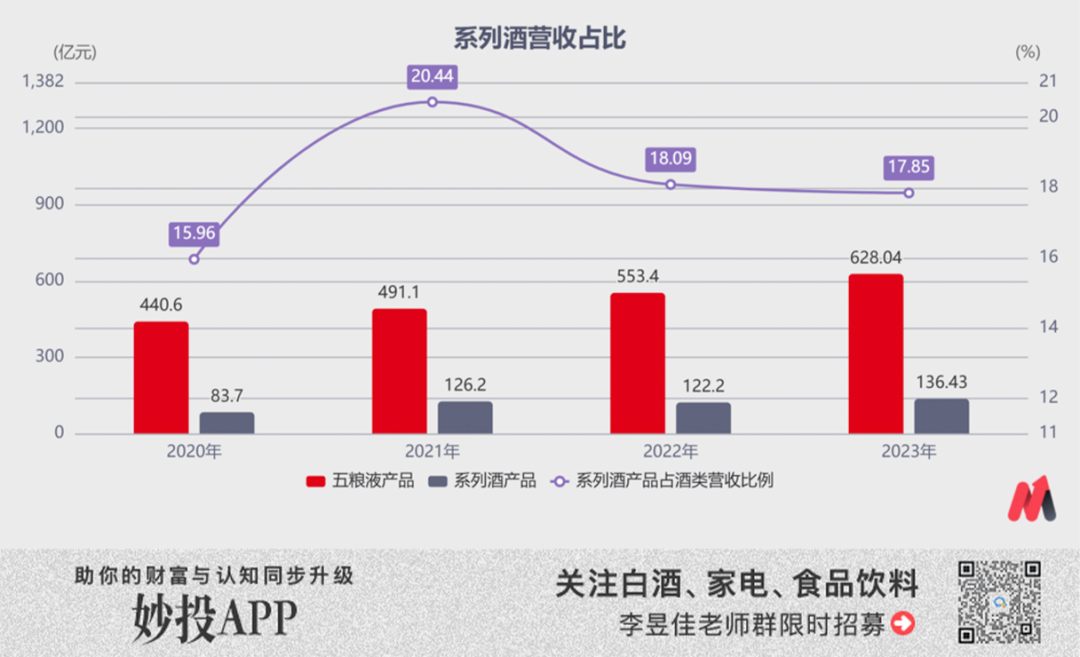

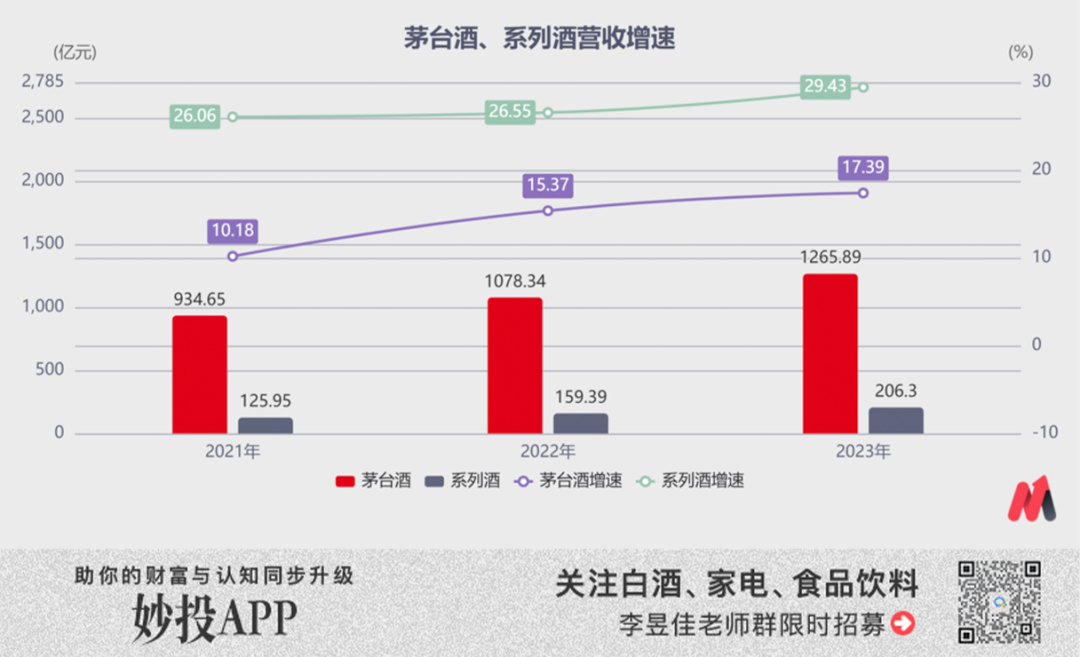

2023年,五粮液的系列酒收入占比从2021年的20.44%降至17.85%,增速也差强人意,2023年11.64%的同比增速比五粮液主系列还低。

(数据来源:choice数据)

相比之下,茅台的系列酒收入占比3年内提升7个百分点,增速一直保持在25%之上,2023年进一步提升至29.43%,势头很猛。

(数据来源:choice数据)

四年过去了,五粮液的系列酒“一直蓄势,始终未发”才是成长变慢的症结。

问题来了,为什么五粮液做不好系列酒呢?

二、为什么做不好系列酒?

系列酒可以当作主品牌的周边理解,发展前期依赖主品牌赋能,渠道运作也是靠“老带新”的打法。

但是五粮液断层的产品矩阵,导致主品牌的影响力以及渠道推力均无力托举系列酒,无法完成“老带新”。

(一)产品断层,难以赋能

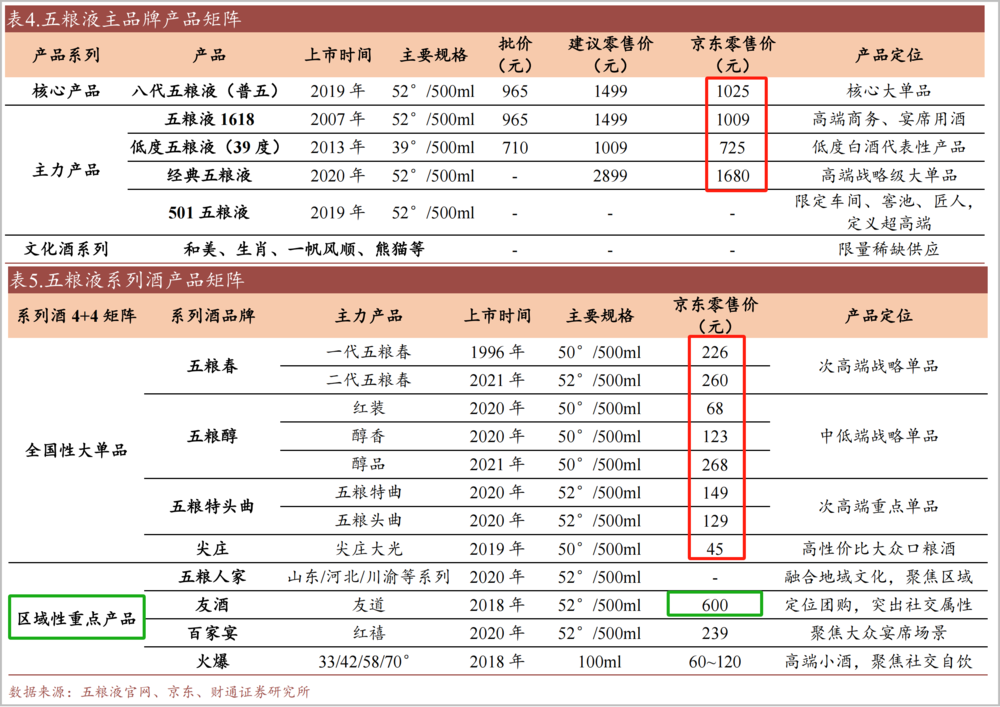

不知道大家注意到了吗?五粮液的产品定价出现了严重的断层,主品牌定价千元价格带以上,系列酒定价300元以下,中高端、次高端价格带基本没有能打的产品。

五粮液的产品矩阵有两大系列:五粮液主品牌和系列酒。

2024年之前,五粮液主品牌产品价格从高到低,依次为文化酒、经典五粮液、普五、501五粮液、五粮液1618,39度五粮液。除了39度五粮液,其余价格均在千元以上。

2024年为了补足不同消费者对普五精细化的需求,推出45度、68 度五粮液,官方指导售价分别为1199元、1999元,依然在千元之上。

“4+4”系列酒产品矩阵,核心系列为五粮春、五粮醇、五粮特头曲、尖庄,售价均在300元以下。

所以基本上购买五粮液和系列酒的消费者完全是两拨人,消费客群的重合度极低。这就导致五粮液的品牌力很难为其系列酒背书,品牌力难以托举系列酒。

而系列酒自身的品牌号召力更不用提,既没有历史沉淀,从“根儿上”就没给消费者留下好印象。

因为五粮液发展初期是以OEM 模式授权经销商开发贴牌产品实现快速扩张的,所以2003年之前公司大约有100多个品牌、200多种规格的系列酒产品,品牌混乱、酒质参差不齐,问题频发。

另外由于定价差距过大,即使疫后消费降级,系列酒也难以承接一部分五粮液消费者的“退而求其次”的消费需求,因而五粮液主品牌同样无法从量上为系列酒赋能。

(二)渠道话语权低,难以“老带新”推系列酒

“合理的渠道利润是五粮液必须下功夫解决的首要问题”,这一点在我们2023年11月发布的《五粮液,陷入死局》深度专栏中有过详细分析。2023年1218大会以来,五粮液在量价策略上的确更为明确地表达出“价在量先”的战略决心。

合理的渠道利润来源核心是批价。如果批价长期倒挂,经销商就无法通过价差获取直接毛利润,则会更多依赖酒企返利补贴。当需求疲弱时,经销商为加快资金周转,通常会剔除可预期的返利补贴后低价出货,导致批价进一步被压制,形成批价承压与酒企被迫加大渠道补贴的恶性循环。

事实上,普五对经销商来说早已是引流产品而非盈利产品,在终端需求较好时整个渠道利润才有50~70元/瓶,经销商不存在囤货、惜售心理,所以疫后需求转弱普五的价格就一直倒挂。

今年2月普五出厂价从969元/瓶提到1019元/瓶,并在年后停止发货挺价,但渠道内969元的库存目前仍在消化中,批价回升并不明显。根据今日酒价数据,普五5 月 31 日一批价回升至970元,与提升后的1019元/瓶的出厂价每瓶仍倒挂49元。

所以想让经销商心甘情愿地以“老带新”、配货捆绑销售系列酒,就必须让普五的渠道利润足够高,至少能冲抵系列酒所占用资金的成本,这显然在短期内难以实现。

不过,精细化的渠道管理可以一定程度上避免渠道利润的无序恶化。但是由于渠道利润太低,五粮液长期在渠道的话语权不强,所以难以利用渠道掌控力推动系列酒的销量。

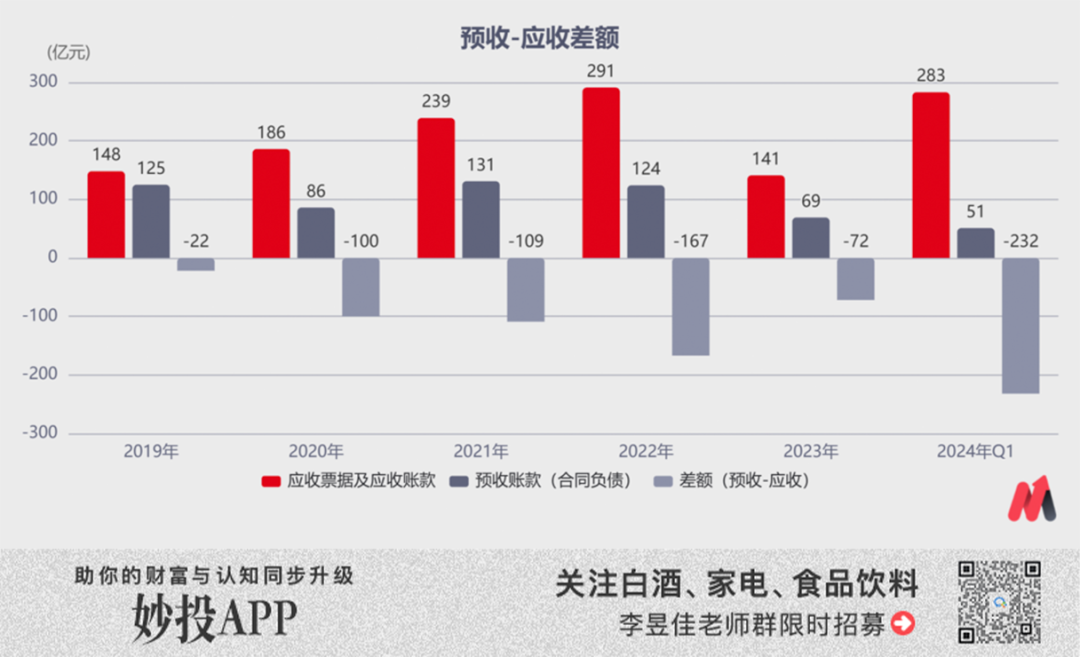

2022年,五粮液应收票据及账款合计290.6亿元,预收账款123.79亿元,预收和应收的差额约-167亿元,今年一季度这一差额已经扩大到232亿元。

五粮液被经销商占用资金的大规模应收票据及账款,以及占用经销商资金的小规模预收账款,似乎表明五粮液对渠道的话语权正越来越弱。

(数据来源:choice数据,2022年起,五粮液财报中大部分“应收票据及账款”在“应收款项融资”类目中统计)

总的来说,五粮液以前太聚焦普五大单品的发展,忽略了系列酒的结构升级,导致系列酒与主品牌定价过于悬殊,造成资源的断层,借不到主品牌品牌力、渠道推力的“光”。

而系列酒自身知名度不高,综合竞争力偏弱,所以至今也没能成长为拉动五粮液业绩的第二驱动力。

如果五粮液现在倾斜一部分资源发力系列酒,晚不晚?

系列酒所处的300元之下价格带是地区酒企的强势价格带,当地的消费者忠诚度极高。五粮液当前系列酒的酒质、知名度与它们竞争并不占优势。

所以必须先对系列酒进行产品升级,配以营销上的高举高打,才有希望靠系列酒自身品牌力和产品力的提升托举销量上行。不过营销费用的增长在前期肯定会挤压盈利空间,拖累业绩增速。

而且,发力低价位的系列酒或多或少会影响五粮液高端白酒的形象。

已经习惯了稳中求进的五粮液,敢冒这个险吗?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。