股价直逼跌停,江苏银行出什么事了?快讯

最近各地在A股上市的城商行密集发布财报,八大万亿级城商行已有五六家报告了2023年全年业绩。

文章来源:经济学博士

01

江苏银行,股价近乎跌停

太尴尬了!

最近各地在A股上市的城商行密集发布财报,八大万亿级城商行已有五六家报告了2023年全年业绩。

江苏银行挑了4月26日这个日子召开业绩交流会,会上江苏银行的管理层表示:

尽管上市银行在行业属性上相对特殊,并且对实体经济的服务、惠民措施的推广等都在持续加大力度,资本金的刚需性越来越强,但江苏银行仍然希望在总体分红政策上保持稳定。

虽然没有豪情壮语,不过能看得出其对于未来一段时间的预期,还是以“稳”为主。

只是没想到,会还没开到一半,市场就用实际行动打了他们的脸。

江苏银行的业绩一出,A股银行股集体回调,42只银行股仅7只飘红。

而江苏银行又是其中跌得最狠的。

早间开盘大幅低开,一度逼近跌停,股价最低点跌约9.6%,报7.61元/股,创3月21日以来新低。

整个银行股的行情都快被带崩了。

截至收盘时,报7.67元/股,跌幅9.12%,市值为1407.55亿元。

粗略算一下,市值蒸发141亿元,一天之内江苏银行就没了141个小目标。

那些持有江苏银行股份的股民,几近跌出内伤。幸好招行、兴业争气,才不至于盘面太过拉胯。

作为经营稳健、现金流充沛、持续高股息的代表,银行股的股价一直都很稳。

近乎跌停的情况,别说国有制大银行,股份制银行都很少见,像这种头部城商行亦是如此。

业绩发布当天,结果闹了个如此尴尬的局面,江苏银行到底怎么了?

02

城商行“尖子生”跌下神坛?

股价逼近跌停,不少投资者也在业绩交流会上表达了对股价问题的关注,希望江苏银行管理层给予解答。

不过根据各方媒体的报道,在会上江苏银行并未正面回复股价异动问题,对相关问题采取避而不谈的态度。

其实原因倒是不复杂,本质是一个市场自发的行为。

2023年的财报远不及预期,大跌也是在所难免。

此前,业内预计江苏银行2023年净利润320亿左右,净利润增速20%以上,结果最新公告显示净利润增速只有10%。

而2023年第四季度单季:营收同比下降7.1%,归母净利润同比下降36.8%。

作为常年高股息高分红的代表,江苏银行2023年分红只有每股0.47元,比上年每股0.49元还低。

这就是所谓的“高股息”?

四季度营收跌了7.1%,利润跌了36.8%,这就是所谓的经营稳健?

前几天写了一篇上海银行的年报分析,当时说他们掉队了。如今看一眼江苏银行,已然不能用“掉队”来形容!

作为曾经城商行中的“尖子生”,拿出这样一份成绩单,显然震碎了市场投资人的三观。

江苏银行是江苏省最大的城商行,是由扬州、无锡、苏州和南通等多家江苏商业银行合并重组而来。之前中国城商行的格局是“一哥”北京银行、“二哥”上海银行。

江苏银行起步不如另外两家,2016年才登陆上海证券交易所。相较于2007年上市的北京银行,江苏银行晚了近十年。

上市虽晚,但成长的速度却毫不逊色。

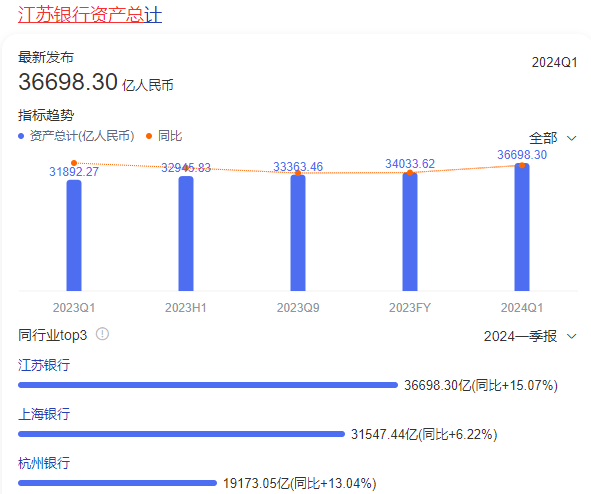

2019年江苏银行资产总量顺利突破了2万亿元,比同省的南京银行要多近7000亿元。

此时,在城商行中其资产总量仅次于上海银行和北京银行,位居全国第三位。

之后,江苏银行一路狂奔,在2022年率先干掉上海银行,坐实“行业二哥”之名。

到了2023年三季度末,江苏银行总资产近乎追平北京银行。

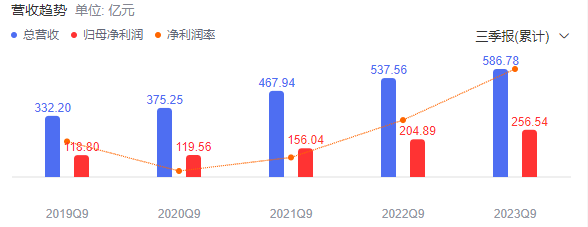

彼时,江苏银行营收总额及归母净利分别为586.78亿元和256.54亿元。

在营收层面完胜其他行,成上市城商行中最大赢家。

看来,“黑马”之称,并非虚言。

所以当江苏银行拿出2023全年业绩,确实给市场都惊了一下,股价大跌在所难免。

03

问题出在哪?

江苏银行的问题,关键在公司基本面。

首先,虽然有“黑马”之称,但这批黑马越跑越力不从心。

自2022年开始,江苏银行的营收增速持续下滑。

作为一家传统银行,江苏银行七成的收入来自利息净收入。其中,贷款是创造利息收入的源动力。然而,最近两年,江苏银行的贷款增速持续下降。

2021年和2022年,贷款规模同比增速分别为17.18%和14.86%。

到了2023年,这一趋势也没止住。

放出去的贷款越来越少,业绩怎么好得起来。

其次,江苏银行的盈利能力也有问题。

银行的主要利润来源就是“息差”。而2023年,江苏银行的净息差再度下探到1.98%,净利差1.95%,分别同比下降34个基点和16个基点。

从这两个指标来看江苏银行的营收、利润双双受挫,似乎并不意外。

其实更要命的是宏观环境的变化,正在无差别打击各大银行。

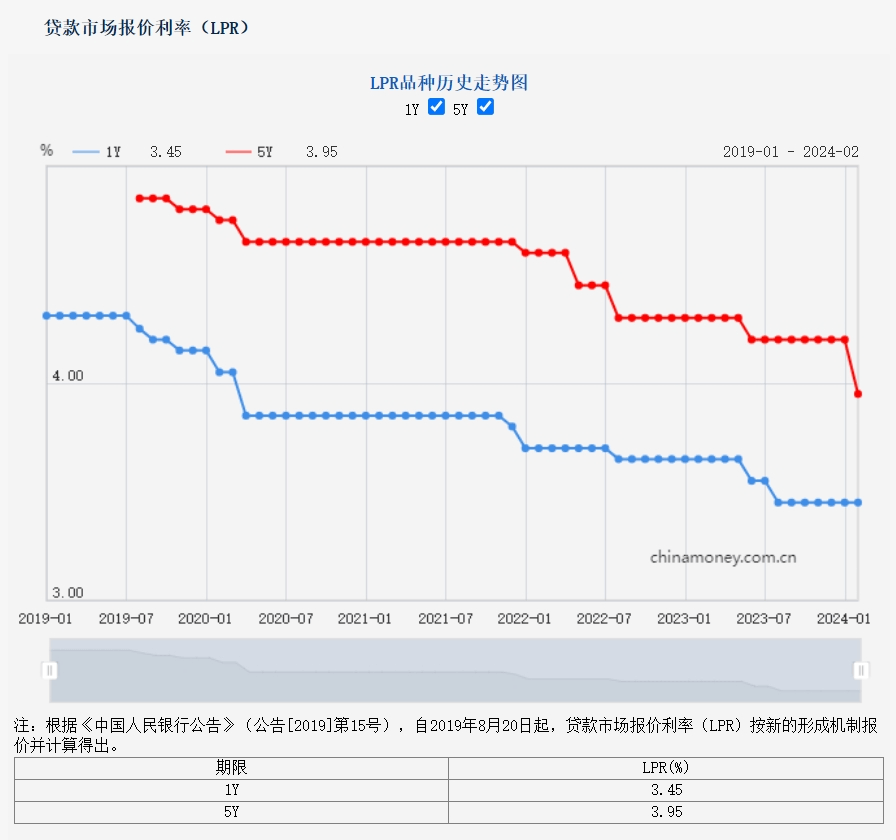

2023年,央行两次下调利率,带动1、5年期LPR,2024年2月,5年期LPR继续下降25基点。

至此,1年期、5年期LPR分别为3.45%、3.95%,均处于历史低位。

同时,为了提升实体经济活力,让利实体经济,商业银行的净息差屡次刷新历史最低点。减费让利支持实体经济发展的背景下,基础利率(银行贷款利率=基础利率+上浮)一降再降,并在2023年末跌破1.7%,为1.69%。

而从整个行业来看,2023年已经公布A股30家上市银行总营收比2022年少了2134亿元。

银行业全行业营收下跌,已成定局。

这对江苏银行打击很大,从贷款结构来看,其六成以上为企业贷款,利率较高的个人贷款占比较低。

特别是最近两年,个人贷款更是几乎零增长,贷款增量主要为企业贷款,可以说大环境精准打击了江苏银行的增长点!

这才是最难受的地方,如果问题只出在自身,还可以通过内部优化调整调整,大环境下行,只余得深深的无力感。

况且,低利率的趋势一旦形成,基本以五年、十年起步,甚至更长周期。江苏银行的财报可以视作一个行业的转折点,国有大银行、股份制银行,概莫能外。

至于股价,个人认为难有大的反弹,甚至银行业整体都可能迎来一波价值回调。

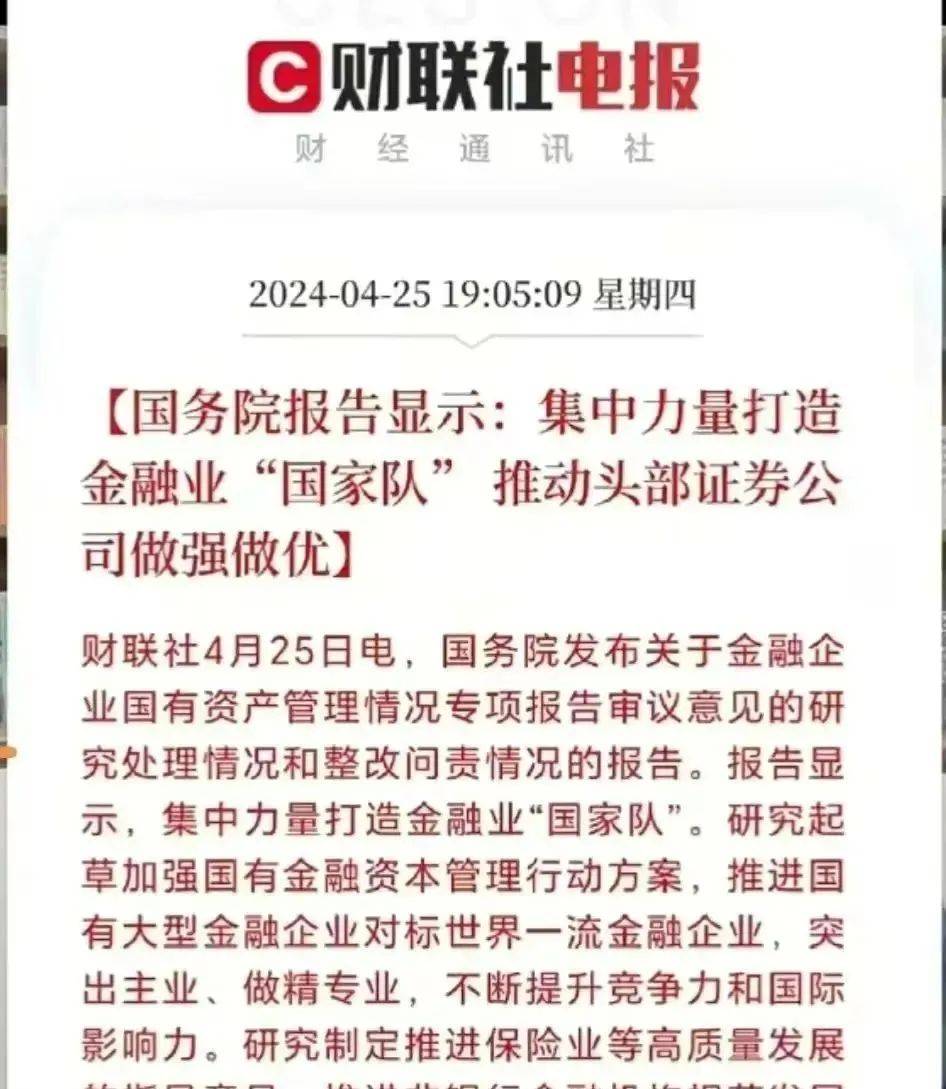

前天来自高层的消息是:

“集中力量打造金融业国家队,推动头部证券公司做强做优”。

同时,按照“有进有退、合理流动”的原则,适时合理调整国有金融资本在银行、保险、证券等行业的比重。

都出了这种级别的利好,如果券商还装死,就真的没救了。

但整个盘子就这么大,资金就这么多,还来一句“合理调整国有金融资本在银行、保险、证券等行业的比重”,囤在银行板块的“水”势必会外流。

A股的银行板块,前景难料,而作为城商行头部的江苏银行会如何?

时间会告诉我们答案。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。