揭秘,洋河失速背后快讯

苏酒老大洋河,近些年的疲软表现已经多次击碎了投资者的预期。

苏酒老大洋河,近些年的疲软表现已经多次击碎了投资者的预期。

在刚刚过去的上半年,这一势头并未得到扭转。8月底,洋河公布的半年报显示,公司营收仅同比增长4.58%至228.76亿元,净利润仅同比增长1.08%至79.47亿元。

要知道,与洋河一道成为全国化品牌的其他四家酒企——“茅五泸汾”,它们上半年的业绩增速均是“双位数”。

在相似的市场环境下,洋河大幅落后于同行的表现只能多数归咎于“公司内部问题”。

当前,市场上传言的洋河问题”包括:公司过去主动进行的渠道改革留下的“后遗症”,以及因内部产品推广策略,导致大本营江苏市场被今世缘逼得节节败退;以及当前消费降级环境下,洋河高端产品的全国化面临着考验等等。

我们这篇文章会尽可能地去追溯洋河业绩接连失速的主要因素,以及就这些因素分析洋河的风险是否已经下探到底?

01

今世缘的冲击

作为江苏省内最大,全国规模第三的白酒企业,洋河过去的成功既得益于其“M3”以上的高端产品在江苏省内的站稳脚跟,也得益于“蓝色经典系列”在全国的攻城拔寨。

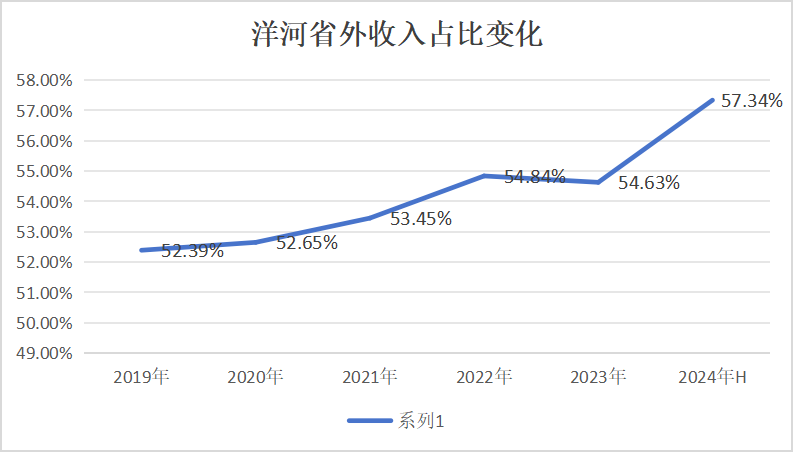

回顾历史,洋河的省外收入于2019年首次超过省内收入,此后省外的收入占比从52.4%一路攀升至今年上半年的57.3%。

省外收入的高占比,一方面来自洋河全国化的渗透,另一方面则反映出其省内市场开拓的疲软。

财报数据显示,2019年-2023年,洋河省外收入从121.15亿元增长至184.51亿元,省内收入从110.11亿元增长至146.75亿元,二者的年化增速分比为11.09%与7.45%。

洋河省内的年化收入增速较省外低了接近4个百分点。别小看这4个百分点。《侦探猫》认为,这是造成过去几年洋河净利润增速不及营收增速的重要因素。

事实上,洋河省外市场主要以中低端产品(200元以内)的海之蓝为主,省内市场则以次高端及高端的“梦之蓝”为主,省内市场对洋河利润的贡献会更大。

注:2023年,洋河省内外产品结构

2023年年报显示,洋河省外毛利率(77.07%)较省内(74.90%)高出了2个百分点,如果剔除洋河大曲与双沟等中低端产品,这一差距会更大。

作为洋河的大本营,江苏这个白酒消费大省为洋河的发展壮大贡献了不可忽视的力量。不过,江苏可不止洋河一家白酒企业,另一家举足轻重的白酒企业今世缘历来都是洋河的宿敌。

而与洋河兼顾省内外“双头”发展的策略不同,今世缘更侧重于江苏省内的“精耕细作”。

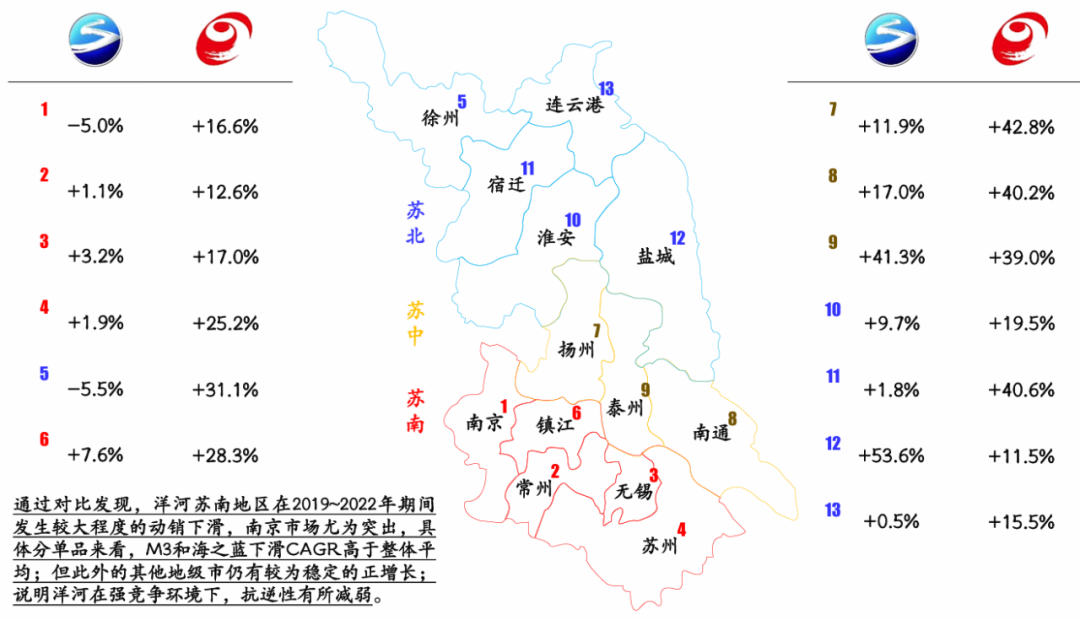

研究数据显示,2019年-2022年,今世缘在经济发达的苏南,以及次发达的苏中地级市的营收增速均大幅领先于洋河。

在产品结构段,不同于洋河在省内主推“M6”与“M6+”等单价600元以上次高端偏上的大单品,今世缘的主要销售产品则集中在售价300-500元的“国缘对开”与“国缘四开”。

高端产品看似利润厚,但销量份额远不如售价更低的次高端产品。

据《侦探猫》了解,今世缘旗下的“国缘四开”在江苏省内的受欢迎度要远高于洋河的同级别产品“M3”,尤其在省会南京,这一差距更为明显。一位南京的消费者告诉《侦探猫》,他身边的同事聚会,以及婚宴等消费场所的主要用酒是今世缘的国缘系列。

按照市场“由高到低”的势能传递,通常发达地区的消费趋势会传递给欠发达地区。对于江苏而言,省会南京所在的苏南地区就是这样的高势能市场,而在这一核心市场中,今世缘的市占率力压洋河。

一位跟踪洋河的分析师总结道:洋河在江苏省内的最大问题是:“忽视了次高端升级的黄金价格带(400元左右)”,而这一价格带正是今世缘的强项。

自从去年营收首次破百亿之后,今世缘的业绩增速并未放缓。今年上半年,今世缘的营收与净利润同比增速均超过了20%。公司管理层称,全年销售目标完成情况达到预期。

而在规模差距上,今年上半年,今世缘省内营收(66.57亿元)差距洋河省内收入(95.95亿元)进一步缩小至29.38亿元,双方2023年的这一差距为53.04亿元。

在不同的收入增速下,今世缘对洋河省内的挤压还在加强。

02

改革“后遗症”

白酒与矿泉水两种生意究竟有什么区别?

表面上看,它们都是饮品生意,也均存在“厂家-经销商-客户”的传导链条,商超与烟酒店不乏它们上下陈列的现象。

可实际上,它们又是差别很大的两类生意,尤其对于售价较高的次高端及以上白酒产品。

具体而言,在矿泉水等普通快消品中,差异化的高空广告与广泛的网点陈列已经基本能够保证产品的放量。但在300元以上的次高端白酒产品中,仅有上述两点还不够,不可或缺的是经销商的高端人脉关系,以及推产品的意愿。

相对于普通快消品,次高端及以上白酒的消费呈“点状”分布,即这些产品的销售高度集中在中秋节、国庆节、春节等节假日,以及企业、政府偶然的商务接待中。

这一特征使得白酒经销商除了正常的销售能力之外,还特别依赖“关系”。所以,以快消品的思路经营次高端及以上白酒产品时通常会受挫。

洋河的“失误”恰恰在这一环节上。

2013年,在“限制三公消费”的背景下,洋河管理层决定将原来的经营重心从“政商消费”转移到“商务消费”,并将低端产品上的“深度分销”模式覆盖到全产品线。

深度分销得以让洋河走向全国,售价较低的“蓝色经典系列”海之蓝也成为百亿级别的大单品。

但代价是,由于弱化经销商的作用,以及缺乏对团购资源的支持,洋河面临的不仅是经销商的“叛变”,更是在“政务用酒”场景上的弱势。

2019年,意识到问题的洋河开始全方位的纠错。其首先将过去“深度分销”的渠道模式改为“一商为主,多商配称”,其次将次高端产品“梦之蓝”与普通产品“海、天系列”分别运作,并加强对团购渠道的支持。

这些主动纠错使得洋河在2019年及2021年接连出现营收负增长,净利润微增的局面。接着2022年,洋河迎来主动改革后的首次业绩腾飞,但仅仅一年后,洋河又被打回了“原型”。

看似走上“复苏”通道的洋河为何没有后劲?

《侦探猫》认为,答案主要在于渠道库存太多。

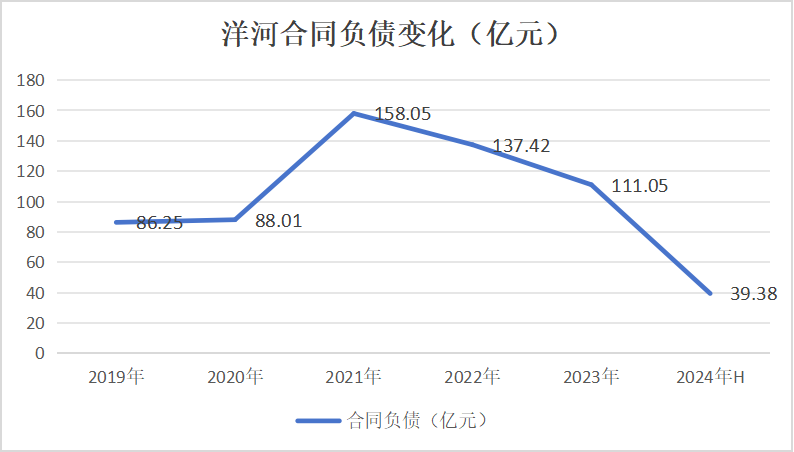

白酒企业的库存分为两部分,其一是公司库存,其二是渠道库存。公司库存每季度洋河都会公布;渠道库存上市公司并不公布,不过鉴于其“先款后货”的交易原则,渠道库存通常与“合同负债”呈正相关关系。

回顾洋河的财务数据,2021年-2022年,洋河的公司“合同负债”分别为158亿元与137亿元,分别位居公司历史的“第一、二”高位。这意味着“2021年-2022年,洋河给经销商压了足够多的货”。

2023年,疫情后的第一年,国内消费的回复并不及预期,消费不振叠加洋河过多的渠道库存,导致洋河营收与净利润再次降速。

从公司发布的半年报可以看出,洋河渠道库存的问题正在被消解。今年上半年,洋河的合同负债仅为39.4亿元,是过去5年的最低值。

一些投资者认为,合同负债代表了经销商的打款意愿,不可否认在正常年景这是正确的。但在消费下行,库存堆积与批价倒挂的年份,《侦探猫》更愿意将其视为白酒公司减轻经销商负担的意愿。

在经历了多次业绩增速掉队之后,洋河的管理层变得更加务实了。

在2023年年报的业绩电话会上,他们将2024年的净利润增长预期设置在“5-10%”,比这更重要的是他们将包括“经销商老化、消费者触达不足、经销商分层管理”等核心运营问题摆在了首位。

对于不再追求“虚假繁荣”的洋河而言,低谷很快就被甩在身后。

03

消费降级的考验

今年上半年,白酒行业最大的“标签”莫过于“消费降级”。

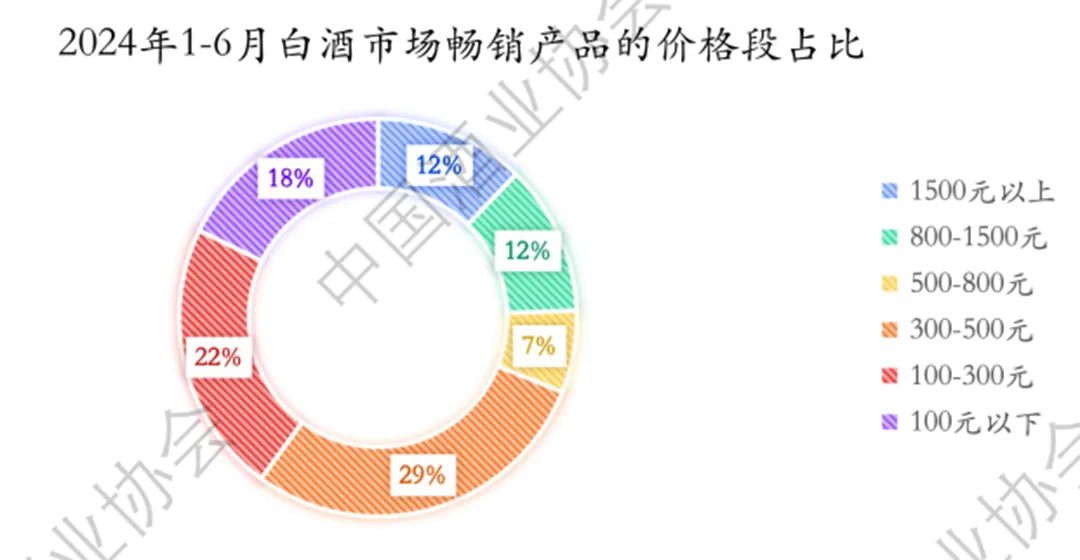

6月份,中国酒业协会发布的《2024中国白酒市场中期研究报告》显示:

“今年上半年,白酒市场经销商、零售商反馈市场动销最好的前三价格带分别为300-500元、100-300元、100元及以下;倒挂程度前三的价格带分别为800-1500元、500-800元、300-500元。”

报告还透露,80%的白酒企业表示市场有所遇冷,超过60%的经销商与零售商表示库存增加。

在需求方面,高端白酒在送礼、商务宴请场景依然占据优势,但亲朋聚会、婚宴的主力白酒选择还在继续向次高端价位的产品回调。

这些数据与消费风向均预示着“白酒行业的消费降级趋势将愈演愈烈”。

就具体的价格段而言,《侦探猫》认为:100-300元,以及300-500元价格带产品的白酒产品将会挤压到500元以上以及100元以内的白酒产品。

对应到洋河身上,根据管理层2023年年报透露的信息。“蓝色经典系列”占到了洋河白酒收入的70%以上,以2023年洋河营收的331亿元计算,具体数值为240亿元左右。

再根据蓝色经典系列中,收入规模依次是“梦之蓝-海之蓝-天之蓝”来猜测,2023年“梦之蓝100亿元,海之蓝80亿元,天之蓝60亿元”。其中梦之蓝中,“梦6+”占了约一半,即50亿元。

洋河产品中处在100-500元价格带的收入规模接近200亿元,核心产品包括M3,天之蓝、海之蓝。

尽管过去洋河管理层的主要策略是“消费升级”,即大力推广M6、M6+及以上的次高端产品,继而导致中高端产品M3增长乏力,但只要调整及时,洋河厚实的“消费降级价格带产品”便能将考验转为机遇。

问题在于洋河的省外增长,在当地“地产酒”的强势反扑中会遭遇一定的考验。

如前文所述,洋河省外卖的最好的是售价300元以内的海之蓝系列,而在洋河主要的省外粮仓,如河南、山东、江西、安徽、湖北等地,海之蓝所在的中高端市场通常都是品牌份额最散乱的细分市场。

注:山东省白酒市场品牌格局

此外,在消费者口碑中,由于洋河将所有的优质基酒用于梦之蓝系列,导致海之蓝的品质与口感体验不及早期产品,这些都使得洋河海之蓝产品面对省外的地产酒时考验较大。

在这种考验与机遇共存的关口,能否化险为夷主要取决于洋河管理层的运营能力。这也预示着,2024年省外市场的增长是否达到预期将反映洋河管理层的真实运营能力。

04

尾声

坦率而言,洋河过去几年的业绩的失速本质上归咎于“管理层误判了形势”,即他们将售价300元以上的次高端白酒视为快消品一样去运营。

这样的运营策略,使得他们忽视了经销商的个性化能力,也错过了M3级别以上的次高端白酒抢占“政务消费场景”的机会。

尽管,2019年洋河针对上述问题做出了调整,但尾大不掉的经销商以及庞大销售队伍带来的管理复杂性,使得洋河的管理层很难摆脱过去的经营惯性。

不过,好消息是。从2024年开始,洋河管理层对业绩增长的追求变得务实。此外,为了弥补投资者的损失,公司还承诺未来3年(2024年-2026年)每年分红不低于70亿元,以当前1136亿元的市值计算,股息率超过了6.1%。

从当前已经出现的信息看,洋河的投资收益基本是稳固的。

除非出现两大风险,其一,大盘进一步下探;其二,洋河出现业绩缩水。对于前者,我们无从判断。对于后者,我们认为发生概率极小,如前文所述,洋河的产品结构并不惧怕消费降级。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。