周鸿祎在哪吒汽车上亏了不少快讯

6月26 日,作为现存新势力中唯一还未上市的哪吒汽车,其母公司合众新能源再次冲刺,向港交易所递交 IPO 申请。

6月26 日,作为现存新势力中唯一还未上市的哪吒汽车,其母公司合众新能源再次冲刺,向港交易所递交 IPO 申请。

相信不少人对哪吒汽车的印象要么是网约车,要么是红衣教主周鸿祎炮轰哪吒CEO张勇那段直播。说来搞笑,一家车企出圈的反而不是汽车。

周鸿祎当着广大网友的面的毫不留情的炮轰张勇也情有可原,因为他是哪吒汽车重要投资者360的实控人。过去三年,哪吒汽车累计亏损183亿,这份成绩单也让360承受不小的损失。

虽然周鸿祎身价已过百亿,但亏损十几亿骂骂街也很正常,更令其难堪的是,哪吒的IPO是自己投资案例中用时最长的。哪吒和蔚来、小鹏、理想以及零跑的成立时间相似,且从2020年开始,便有意冲击IPO,但在其他新势力成功上市后,哪吒至今还在为IPO奔波。

在过去几年的高速扩张中,立志让所有人开上平价电车的哪吒因这个朴素的理想遭遇种种不适,其核心矛盾一句话就能概括:因跳不出模仿者的困境造就了止不住的损失,而这种源于自身竞争力薄弱的弊端使本就自身难保的金主,对其投资也变得更为谨慎。

一、模仿者的悲哀

新能源车最大的一个特点就是生命周期很短。如果不持续地更新,就没有流量,没有流量就没有销量。

2022年,哪吒累计销量达152073辆,同比增长118%,是首个年交付量突破15万辆的新势力车企。但到了2023年和今年上半年,即使有”周鸿祎怒怼张勇“等极具曝光度的流量事件以及哪吒L和GT的新车型上市,也都没给到哪吒汽车可观销量。

2023年,哪吒交付新车12.7万辆,同比下滑16.2%。

2024年上半年也只完成了全年销售指引的26%,全年交付不及预期几乎板上钉钉。

2022的闪光年,是哪吒切中了10万元新能源汽车市场空白地带。5门5座的纯电SUV,指导价只要7.99万,这对想花小钱装大逼的消费者来说,哪吒是一个不错的选择。但经过激烈的价格战后,哪吒曾经的舒适区早已变成战况最激烈的地带。

今年2月共有27款车型降价,到了3月增加至37款。比亚迪的秦PLUS DM-i荣耀版正式进入8万元以下的价格区间。上汽通用五菱、长安启源、吉利汽车等多家车企也加速跟进降价。

来源:《中国乘用车量价趋势与价格策略研究报告》

这些成熟主机厂的产品价格下探对2018年才拿到造车资质的哪吒汽车形成降维打击。更关键的是,在本就同质化严重的新能源汽车市场,不再具备价格优势的哪吒,其产品也并不突出。

从设计来看,哪吒的系列车型不是短一点的理想L8,就是变个大灯的小米SU7,或是低配版的小鹏智驾。最近的哪吒S猎装版又复刻起了极氪的概念。

对于新势力而言,在有限资源下实现更久的生存本来就很难,哪吒始终站在模仿者的角度去做产品的做法看似会难以树立品牌心智,但说实话,不到十万的车能有什么品牌心智。这种不断无脑堆砌产品矩阵的做法最根本的影响,在于加重成本。

二、止不住的亏损

新势力品牌的车型大多是套娃,这是因为如果同系列产品销量越大,那么同平台开发的套娃式生产,就越降本。

零跑在售车型共5款,C系列就占了4款;极氪的001和007的销量占到总销量的90%以上;理想就更不用说,L系列是绝对的中流砥柱。所以,零跑的毛利率在23年转正,极氪的毛利率水平处于业内前列,理想则是最会赚钱的新势力。

但如果你翻开哪吒的车款介绍,一瞬间你会误以为翻开了哪家饭馆的菜单。模仿现有标杆产品打开市场后,又被正主无情打压,不断推出跟风产品,但每款车型火不不了多久,就又要开始新的研发,始终赚不到规模的钱,深陷这种回合制游戏的哪吒,也就难逃财务亏损。

来源:汽车之家

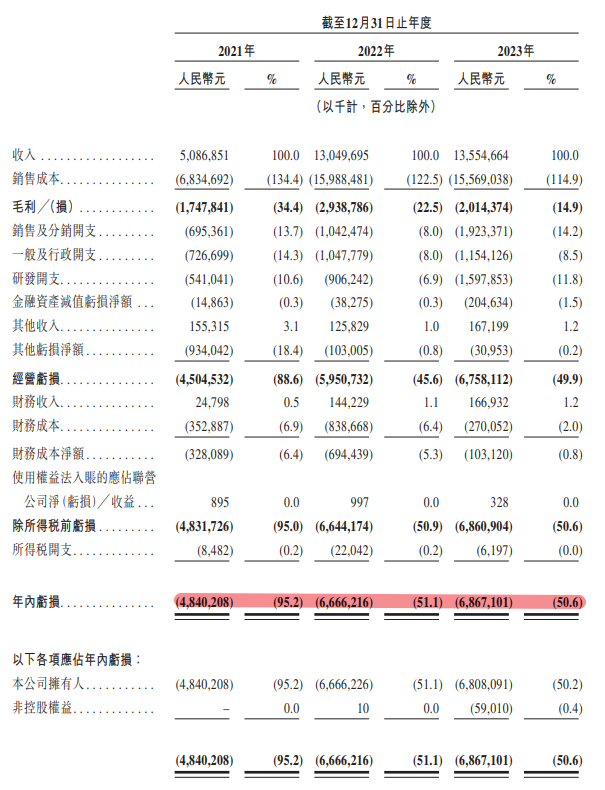

2021 年-2023 年间,哪吒汽车实现营收分别为 50.86 亿元、130.40 亿元和 135.55 亿元,但对应地年内亏损分别达到 48.40 亿元、66.66 亿元和 68.67 亿元,财务亏损如同雪球越滚越大,难以遏制。

不过,本国市场因产品结构性问题难以控制成本实现盈利的窘境并没有磨灭哪吒向海外扩张的野心。

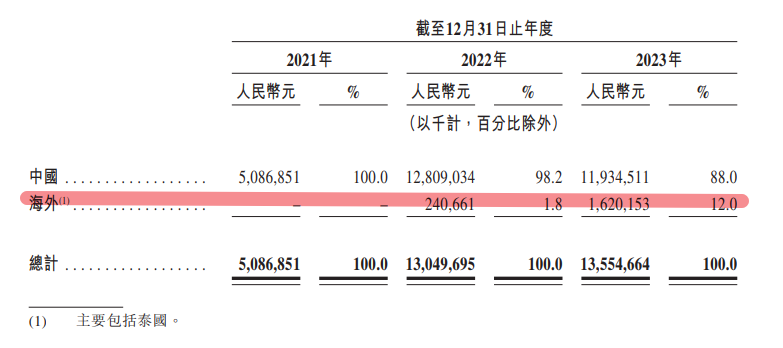

2023年,哪吒汽车全年交付127496辆,其中海外市场销量就占据了近2万辆,占全球交付车辆的13.7%,同比增长567%。以2023年的销量计算,哪吒在东南亚市场新能源乘用车销量排名第3位(第一第二应该是比亚迪和上汽),在仅生产新能源乘用车的企业中销量排名第1位,占东南亚市场份额的10.5%。

暴涨的海外增速对哪吒而言十分重要,海外市场已经到了不得不发展的地步。去年3月,哪吒汽车在泰国建立首个海外工厂,今年5月,印尼电动汽车制造商PT NETA Auto 以 CKD 形式(全散件组装)正式开始本地化生产。未来,哪吒还规划将向拉丁美洲、中东和非洲发力,并适时向欧洲拓展海外市场的突围。

只是,这种直接投资建厂的出海模式,无疑会加重哪吒的资金压力。

作为参考,长安汽车将投资了 98 亿泰铢(约合人民币 20 亿元)在泰国建设电动汽车工厂;广汽埃安计划 64 亿泰铢(约合人民币 13 亿元),这还仅仅是一个国家的支出。对于连亏三年的哪吒而言,资金压力可想而知。

而且,尽管出海已经成为中国汽车产业共识,但至今仍有鲜有其他新势力涉足东南亚,其中很重要的一个原因是,在海外发展是很难斗得过传统主机厂的,尤其是东南亚。

首先,从人均收入就能知道,东南亚的汽车客单价不高;其次,这些国家的工业化程度远落后于中国,效率不高,成本就会陡增。这种前期投入大,生产成本高,客单价还低的生意不是一般车企能做的,在国内吃够苦头的新势力们,宁可远赴有关税风险但产品溢价高的欧洲,也对东南亚持观望态度。

哪吒海外的收入增速确实亮眼,但现在的增速不代表以后的增速,这一点已在不少新能源品牌身上被证实。在东南亚,目前是新势力第一的哪吒,其海外销量也不到两万辆,说其在海外市场具有先发优势,为时尚早。

更令人揪心的是,在海外扩产的关键时间,哪吒的大金主们也明显捉襟见肘,对其投资变得越来越谨慎。

三、金主也自身难保

创始之初,哪吒汽车就一直通过地产商和地方政府拿钱,是典型的“房地产造车”代表。

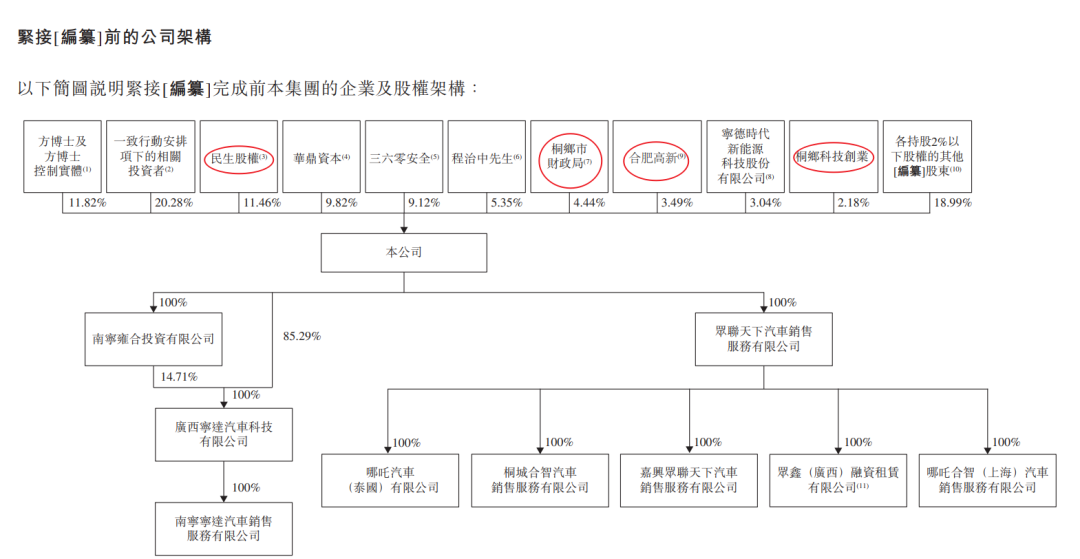

从股东信息来看,一致行动实体是宜春市旗下一只政府产业基金,也是公司的第一大股东,持股比例20.28%,政坛人物方云舟及其团队的持股比例为11.82%,是第二大股东。其余的民生股权、桐乡市财政局等,其背后也都是地方国资实控。

这些地方政府领投哪吒汽车的目的也很明确,就是想让其投产带活地方经济。2020年,哪吒汽车已在浙江嘉兴、江西宜春、广西南宁三个城市建厂或承诺建厂。但从今年6月的招股书来看,仅披露了国内的桐乡工厂,其余工厂只字未提。

此前就有媒体报道称南宁工厂已经停产,连年终奖都发不出来了。面对网友质疑,张勇则表示“南宁工厂今年还有5-6万台套KD件的出口任务”。但该工厂的规划年产能是10万。

这种当初大幅扩建如今产能闲置大半的戏码,着实有房地产那味了。

和这些地方国资比起来,在2021年以29亿元自有资金领投哪吒D轮融资的360集团,背景略显单薄。但这并不影响周鸿祎看好哪吒。作为参考,2021年第三季度360的货币资金为209.8亿元,这29亿元相当于当时集团现金的14%,周鸿祎对哪吒的期待很高。

但如开头所说,哪吒让周鸿祎承受了不小的亏损。根据360集团财报,2022年,主要由哪吒汽车带来的投资损失为5.93亿元的,2023年增至7亿。这种亏损的买卖也让360在哪吒汽车的持股比例从2021年的16.6%减持至9.12%,周鸿祎也不愿过多留恋只会”自嗨”的企业。

今年4月,上述地方国资再次为哪吒联合提供50亿元的投资,目前该笔款项实到21亿元。但相比几年前宜春一家国资就注资30亿的豪横来看,受房地产市场影响,哪吒的大金主们也明显感受到了寒气。

截至2024年4月,哪吒汽车现金及现金等价物只剩4个亿,但短期借款仍高达37.7亿,即使50亿全部到账也不足以扭转局面。

巧妇难为无米之炊,纵使哪吒浑身是胆,在原本的金主对其投资变得极为谨慎后,也得面对资金短缺的现实。

目前,国内市场仍占哪吒88%的营收比重,但凭哪吒目前的竞争力,这部分市场已经很难实现盈利,而海外建厂开销又很大,金主们也捉襟见肘,哪吒的前景依旧迷雾笼罩。

四、结语

2024年中国的新能源汽车企业,在本国市场发生业绩增长的比例将更少,海外市场或将成为支撑车企们全年增速的主要增量来源。全球市场那么大,小成功对于中等规模的小品牌来说,都是销量的大增。这么来看,哪吒的出海之路其实没错,但要亏本才卖得出产品,不算什么真本领。

截至目前,哪吒汽车已经完成了10轮融资,融资总额高达228.44亿。据最后一轮融资裁定,哪吒汽车估值约424亿元,按2023年135.5亿的营收计算,PS约3倍。这一估值比现在不少新势力都高。

但哪吒不仅销量不尽人意,背后股东更是具备目前投资者们敬而远之的房地产属性,即使后续成功登陆港股,估值缩水的风险也不小。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。