寇冠治下的百信银行难题:净利润增速膝盖斩,个人消费贷有六成与第三方合作投诉泛滥快讯

上周三,中信百信银行股份有限公司(下称百信银行)在其公众号发文,称旗下“百信分6.0及ModelOps体系”项目斩获《亚洲银行家》“中国最佳信用风险技术实施”奖。

天天财经讯,上周三,中信百信银行股份有限公司(下称百信银行)在其公众号发文,称旗下“百信分6.0及ModelOps体系”项目斩获《亚洲银行家》“中国最佳信用风险技术实施”奖。

所谓“百信分6.0及ModelOps体系项目”,是百信银行基于自身智能风控核心能力打造的新一代通用模型评分产品及配套平台服务,主要为市民、个体工商户和小微企业等普惠客群提供精准的信贷服务。

百信银行是中信银行与福建百度博瑞网络科技有限公司联合发起设立的国内首家独立法人直销银行,于2017年11月18日正式开业,也是国内第六家具有互联网背景的银行,中信银行持有百信银行65.70%的股份,其首任行长是中信银行电子银行部负责人李如东。

成立七年来,百信银行先后推出了面向年轻人的“好会花”小额消费贷、聚焦小微企业和个体经营户的“百兴贷”、以及为城镇青年、小企业主服务的“百车贷”等核心业务。

根据百信银行的介绍,“百信分6.0体系”通过“预训练+迁移学习”算法框架技术,有效评估普惠客群信贷风险,纾解普惠客群融资难题,2023年较2022年实现整体风险下降15%以上,信贷业务放款规模增长20%以上。

不过在资产规模突破千亿、信贷放款规模不断增长的背景下,百信银行仍然面临着合规风险,这也是该行刚上任不久的第二任行长寇冠治下面临的挑战之一。

去年营利双增 资产规模破千亿

百信银行成立后的前四年业绩并不稳定,2017年-2020年营收分别为0.3亿元、12.95亿元、23.73亿元和17.23亿元;净利方面这四年里有三年是亏损状态,合计亏损了11.4亿元。

所幸进入2021年后百信银行经营状况逐渐改善,进入稳步发展阶段。

2021年-2022年,该行分别实现营收29.98亿元和39.68亿元,营收呈现稳定增长趋势;对应的净利润分别为2.63亿元、6.56亿元。不过同期其营收增速开始回落,分别为74%、32.35%;净利润增幅也呈现放缓态势,从167.78%降至149.43%。

根据中信银行此前披露的百信银行2023年经营业绩,报告期内百信银行总资产1125.11亿元,同比增长16.08%;总负债为1041.77亿元,较2022年年末增长16.42%;营业净收入为45.34亿元,同比增长14.27%;净利润为8.55亿元,同比增长30.25%。

可以看出,百信银行2023年仍保持了营利双增的良好局面,但业绩增速放缓极为明显,尤其是净利润增长幅度大幅回落。

若横向与同为互联网银行的微众银行、网商银行相比,背靠中信银行和百度两座大山的百信银行业绩逊色不少。2021年-2023年,微众银行营收分别为269.89亿元、353.64亿元、393.61亿元,同期净利分别为68.84亿、89.37亿、108.15亿。网商银行同期营收分别为139亿元、156.86亿元、187.43亿元;净利分别为20.92亿元、35.38亿元、42亿元。

单以2023年业绩为例,百信银行的营收仅为微众银行的约九分之一、网商银行的约四分之一;净利润仅为微众银行的十二分之一,网商银行的五分之一。

从资产规模来看,截至2023年末,“第一梯队”微众银行资产总额达5355.8亿元,网商银行则为4521.3亿元,百信银行的资产规模比同为“第二梯队”的苏商银行1163.56亿元略少38.45亿元。

好在百信银行的整体收益率仍然呈增长态势,截至2023年末该行的总资产收益率为0.82%,同比上涨0.08个百分点;净资产收益率为10.84%,同比增长1.62个百分点。

目前百信银行的业务范围覆盖财富管理、消费金融、产业数字金融、票据业务等,不过业务规模扩大的背后,资产质量风险也开始暴露。

不良规模同增 合规风险暴露

分析历年年报看,百信银行2019年-2022年的不良贷款率分别是1.72%、1.65%、1.55%和1.48%,整体呈下降趋势。截至2023年末,该行不良贷款率为1.36%,较2022年末再降0.12个百分点。

不过根据联合资信发布的《中信百信银行股份有限公司2023年跟踪评级报告》,该行在这四年里的不良贷款余额分别是6.66亿元、8.03亿元、9.36亿元和11.04亿元;逾期贷款分别为19.55亿元、14.92亿元、19.55亿元和23.69亿元。不良、逾期规模均呈现出扩大态势。

百信银行也在对不良贷款进行核销与清收,上述《报告》显示百信银行2019年-2021年的核销规模分别是10.07亿元、11.44亿元、11.55亿元和12.46亿元。但联合资信认为,由于不良和逾期贷款规模的持续上升,随着监管政策持续收紧,百信银行业务开展面临一定调整压力,各业务模式调整及未来展业情况值得关注;信贷客户收入来源不确定性加剧,其信贷资产质量未来的迁徙情况仍需关注,风险管理能力有待检验。

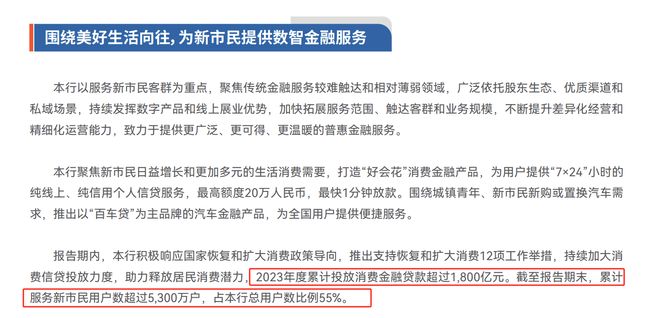

消费贷是百信银行近年主要发力的领域之一,个人消费贷款主要包括自营贷款和平台贷款两大类。与大中型银行相比,百信银行的客群更为下沉。根据该行在官网披露的2023年财报,“报告期内,本行积极响应国家恢复和扩大消费政策导向,推出支持恢复和扩大消费12项工作举措,持续加大消费信贷投放力度,助力释放居民消费潜力,2023年度累计投放消费金融贷款超过1800亿元。截至报告期末累计服务新市民用户数超过5300万户,占本行总用户数比例55%。”

2020年,百信银行推出“好会花”,当年自营消费贷余额较2019年增长了12倍,新增信用用户较2019年增长了45倍。2020年-2022年,在百信银行个人贷款中,综合消费贷款额度分别达到396.12亿元、531.60亿元、631.68亿元,占贷款及垫款总额的81.36%、87.55%和84.09%。

去年7月,《商业银行互联网贷款管理办法》过渡期结束,商业银行与互联网平台的合规转型备受市场关注。在监管部门出台有关联合贷款合作方比例不低于30%的要求后,百信银行也做出了整改,据披露百信银行互联网贷款业务整改后,主要有自营贷款和平台贷款两大类,其中平台贷款主要指与合作机构合作。举个简单的例子,上个月下旬,有用户向媒体爆料在互联网平台“甜橙借钱”上贷款,在提交个人信息和征信授权书中,被授权的合作机构就包括百信银行、哈银消费金融等几十家涉金融类公司。

根据披露,截至2022年末,百信银行个人综合消费贷款余额631.68亿元,其中自营消费贷款余额237.32亿元;平台合作贷款余额394.36亿元,占个人综合消费贷款占比62.41%。

与第三方平台合作,好处是可以获得大量流量来获客,但弊端也十分明显,即百信银行会存在大量投诉,罚单也接踵而至。

在黑猫投诉平台上,以“百信银行”为关键词搜索,涉及该行的投诉达4552条,投诉类别不乏乱上报征信记录、盗取个人信息导致征信有记录、利息收取不合理等,其中被投诉的重灾区是暴力催收。

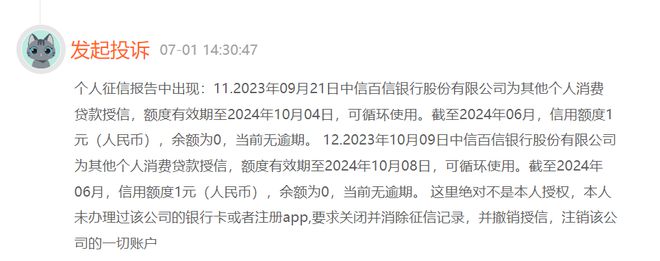

另有不少用户表示,自己在查询征信报告后发现其中存在百信银行的1元授信记录,但当事人并未使用或注册过该行的相关账号,也未通过合作贷款机构进行贷款,怀疑百信银行涉嫌盗取个人信息。今年315当天,曾有媒体就“百信银行1元授信”事件进行过报道,客服则表示“如果是通过合作平台申请借款,是会产生到相关记录的。如果上述平台确实没有印象,建议联系电话客服查询具体是哪个平台产生的记录。”

百信银行究竟有没有盗取用户个人信息之嫌?或许可以从监管处罚中获得一些蛛丝马迹。

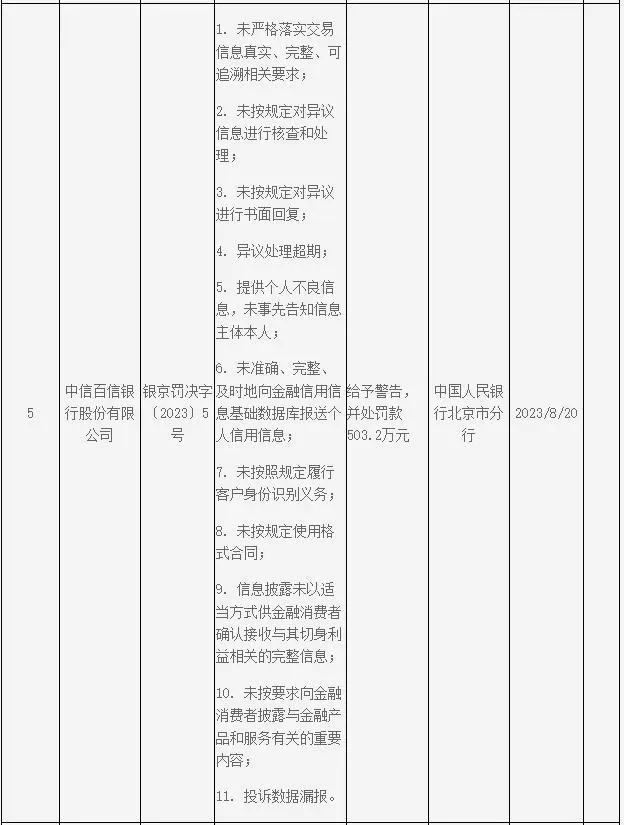

去年8月底,百信银行因为“提供个人不良信息,未事先告知信息主体本人;未按要求向金融消费者披露与金融产品和服务有关的重要内容;投诉数据漏报”等11项违法违规事实,被中国人民银行北京分行处罚款503.2万元。

寇冠治下能否破局?

联合资信在《报告》中指出,尽管百信银行对公存款业务发展态势较好、贷款拨备充足,但该行储蓄存款业务增长乏力、公司贷款业务规模下降、市场融入资金占比高等因素对其信用水平可能带来的不利影响。

与传统银行不同,直销银行的目标是“建在云上的智能银行”,不依靠线下网点引流的方式开展业务,使用纯互联网的模式进行展业。随着消费者金融行为的变化和市场竞争加剧,直销银行面临获客优势不足、服务同质化严重、风控能力不足等问题,导致其逐渐式微。有银行业分析人士分析,直销银行存在同质化严重、产品货架相对单薄以及客户黏性不足等问题。由于国内金融消费者的多元化,不同群体的需求也有很大差异,直销银行很难有效覆盖所有金融消费者,仍有很多方面需要完善。

据不完全统计,近两年已有多个直销银行相关渠道被“缩编”。在业内人士看来,直销银行未来面临着整合或下架的两种主要发展路径。

5月下旬,百信银行在官网公布行长变更的公告,曾任百信银行副行长兼首席信息官的寇冠接棒李如东,出任该行第二任行长,其本人具有丰富的技术和业务管理经验,在银行应用系统、大数据、IT治理、数字化管理等方面具有丰富的实施管理经验。

不难看出,李如东任职期间百信银行实现了从亏损到稳定盈利的跨越,但也面临着增速放缓和行业差距拉大的现实问题。

在去年底一场公开演讲中,寇冠谈到,银行的发展分为三个阶段,信息化阶段、互联网化阶段、数字化阶段。信息化阶段银行处于各行各业的领先地位,互联网阶段银行逐渐成为跟随者。面向数字化阶段的转型正在进行中,最重要是具有一流的客户体验、持续的模式创新、敏锐的数据洞察、高效的管理运营及数字驱动的组织文化。

从经营业绩来看,从2021年转盈到现在业绩大增,百信银行在普惠金融方面的业务可圈可点,但作为成立时间较晚的直销银行,百信银行如何在新领导班子的带领下应对直销银行面临的挑战,在竞争日趋激烈的消费信贷业务中再进一步继续保持优势,成为市场关注的焦点。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。