曹操出行三年巨亏近70亿,上市之路能否拯救危局?快讯

在亏损与重资产的双重压力下,曹操出行的资金链也日趋紧张。

在网约车市场的激烈竞争中,吉利集团旗下的曹操出行有限公司(以下简称“曹操出行”)尽管奋力前行,却难掩其面临的深重困境。随着如祺出行、嘀嗒出行等相继登陆港股,曹操出行也踏上了IPO的征途,但其背后的财务数据却透露出浓浓的阴霾。

自2021年至2023年,曹操出行的营收虽然持续增长,分别达到71.53亿元、76.31亿元和106.68亿元,但其亏损额却令人咋舌,其年度亏损分别为30.07亿元、20.07亿元、19.81亿元,三年累计亏损近70亿元。这一数字不仅反映了网约车行业的残酷竞争,也暴露了曹操出行在盈利能力上的严重不足。

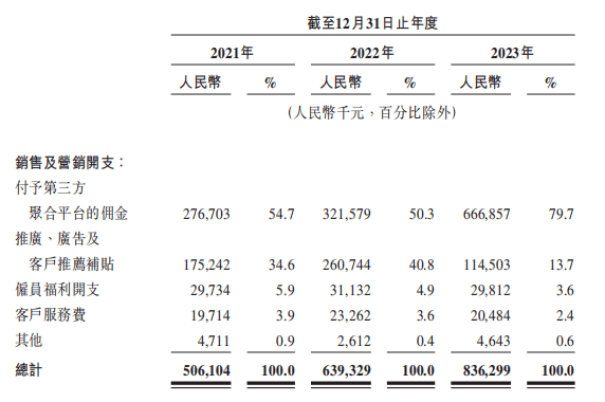

对第三方聚合平台的依赖,如同一把双刃剑,虽然为曹操出行带来了大量用户流量,却也因高额的佣金支出进一步压缩了其盈利空间。报告期内,付予聚合平台的佣金从2.77亿元激增至6.67亿元,占比高达79.7%,这无疑是对曹操出行利润的一大侵蚀。

曹操出行采取的定制车差异化路线,本意在于通过高品质服务赢得市场,但这一策略却让其陷入了重资产运营的泥潭。定制车辆的部署不仅增加了购车成本,还推高了运营成本。截至2023年末,曹操出行已拥有约3.1万辆定制车,成为网约车平台中最大的定制车车队,但这庞大的车队却未能成为其盈利的推手,反而成为沉重的负担。

与此同时,曹操出行的非流动资产中自有车辆价值累计达24.69亿元,较2021年增长超3亿元。高昂的车辆成本,加之与吉利集团的关联交易,使得曹操出行的采购成本居高不下,进一步挤压了其利润空间。

在亏损与重资产的双重压力下,曹操出行的资金链也日趋紧张。截至今年2月末,其账上的现金及现金等价物为8.99亿元,同期短期借款高达51.76亿元,资金缺口为42.77亿元。更为紧迫的是,曹操出行还面临着三笔近7亿元的债务急需偿还,其中最近一笔的还款期仅剩3个月。

在此背景下,上市无疑成为了曹操出行的“救命稻草”。通过IPO募资,曹操出行希望能缓解其债务压力,并为未来的业务扩张提供资金支持。然而,即便成功上市,面对激烈的市场竞争和持续高企的运营成本,曹操出行的盈利之路仍然充满未知和挑战。

曹操出行的IPO之路,既是其寻求资金“补血”的无奈之举,也是其在困境中挣扎求生的迫切愿望。然而,在网约车市场这片红海中,仅凭上市融资或许难以彻底扭转其盈利困境。曹操出行需要更加深刻地反思其业务模式、成本控制和市场策略,才能在激烈的市场竞争中找到属于自己的生存之道。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。