云知声能摘到“AI语音第一股”的桂冠吗?快讯

3月15日,“AI语音第一股”云知声智能科技股份有限公司(以下简称“云知声”)向港交所提交了上市申请,更新版招股书获受理。

作者:周尧 /数智猿

责编:凝视深空/数智猿

3月15日,“AI语音第一股”云知声智能科技股份有限公司(以下简称“云知声”)向港交所提交了上市申请,更新版招股书获受理。

公开资料显示,云知声成立于2012年,是一家为企业和用户提供智能语音技术和综合解决方案的人工智能企业。仅用时5年,云知声就完成了4轮融资。

天眼查显示,云知声成立至今,已经完成11起融资,其中单笔融资金额最高7亿元人民币,累计融资金额总计超过30亿元。

从成立之初,云知声就在探索AI领域,打造Atlas人工智能基础设施,并以此为基础搭建的云知大脑(UniBrain)技术中台。2023年,云知声推出了拥有600亿个参数的自有大语言模型山海大模型。

此次上市是云知声第二次进攻资本市场,早在2020年11月,云知声就曾向上交所科创板递交过上市申请。彼时AI赛道上市火热,以AI四小龙为首的AI企业都在进行IPO申请。

但云知声并未在第一波浪潮中“上岸”,2021年2月,上交所终止了其发行上市审核,而这距离其IPO申请获受理不足四个月。

三年后的这一次,云知声再度申请上市,但能否冲击IPO获得成功,依旧是未知数。

两次IPO背后

上一次云知声IPO的经历颇具戏剧性。

当时在云知声招股书披露不久,科大讯飞则在投资者互动平台指出,云知声在招股说明书中说明的其语音病历市场占有率高达70%,这一数据严重失实,并出具多个维度的详细数据证明。

科大讯飞方面称,无论从出货量还是收入规模来说,目前云知声在家电语音应用领域的份额都不到科大讯飞的十分之一。

彼时,面对科大讯飞的“打假”,云知声没有选择正面回应,而是撤销了上市申请。对此云知声总经理黄伟业则称:“先发展业务,再看看”,并表示云知声并没有放弃IPO,而是另择时机再推进。

在上一份提交科创板的招股书中,云知声称自2012年成立以来持续深耕人工智能语音领域,在智慧生活、智慧医疗等领域已占据重要行业地位,市场份额位列第一。

而在智慧生活子领域的白电市场,招股书还显示,通过与格力等白电巨头合作,市场占有率高达70%;在智慧医疗领域,语音病历录入系统市场占有率高达70%,病历质控系统市场占有率约30%。

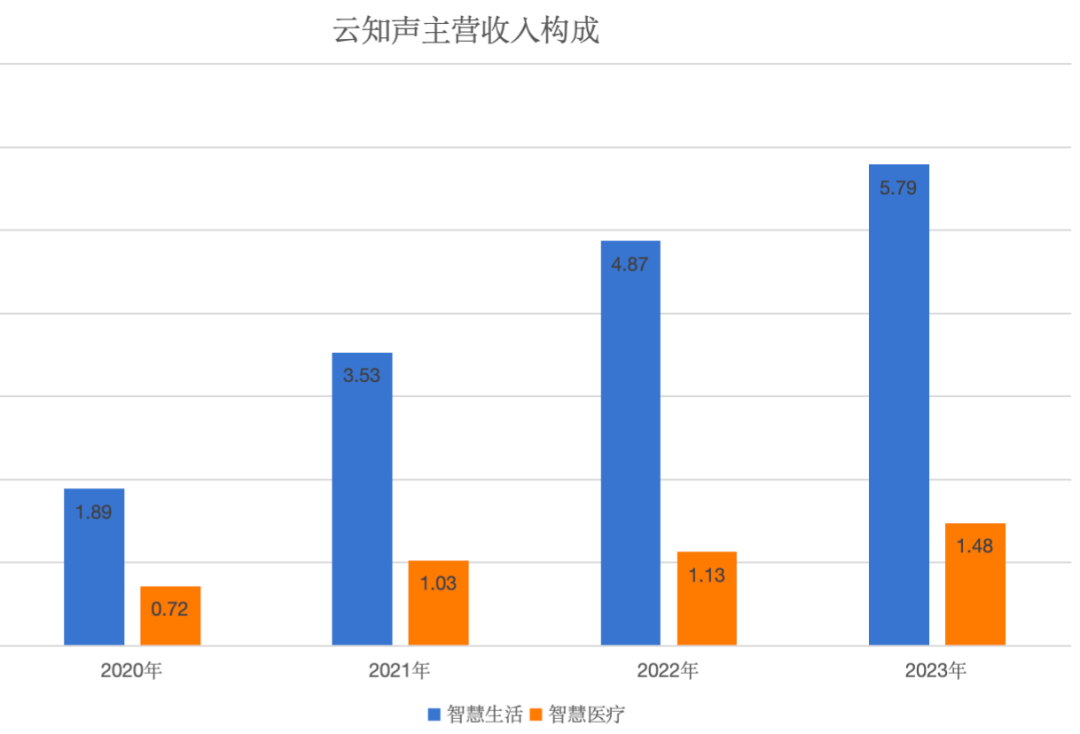

但在时隔三年之后,看向近期云知声提交于港交所的招股书,则显示按照2022年收入计算,其两大主营业务,国内智慧生活与智慧医院AI解决方案的市场份额均不在首位。

细究之下,其在2022年智慧生活的市场占有率为8.4%,领先第四名3.1%;智慧医疗市场占有率为6.6%,领先第四名0.3%,领先第五名0.6%。也就是说,当下云知声的两大主营业务所贡献的收入在市场中的占有率均不到10%。

数据猿制图,数据来源于招股书

数据猿制图,数据来源于招股书

两次IPO数据的差异直接暴露出其市占率数据存在严重问题,也让云知声此次的上市埋下了一层隐患。

此外,从市场站位来看,云知声也并未占据核心优势。

根据弗若斯特沙利文披露的数据显示,中国人工智能解决方案市场规模已经从2019年的422亿元增至2022年的937亿元,年复合增长率超过30%。到2028年,中国人工智能解决方案的市场规模将有望突破6300亿元。

但看向云知声,若以收入计算,云知声是中国第四大AI解决方案提供商,但市场份额仅为0.6%。而且,云知声排名虽位列第四,但2022年的收入却还不到第三的一半,仅领先第五名仅7500万元。

图:来源于招股书

图:来源于招股书

可以说,尽管成立时间较早,融资轮数也足够多,但当下的云知声尚且未成为市场的核心玩家。

亏损,已经成为了一种常态

人工智能企业不赚钱,这似乎已经成为了一种“常识”。

作为AI赛道中较为出圈的公司,商汤、云从、旷视、依图,曾被冠以“计算机视觉四小龙”的称号。

2021年12月30日商汤科技登陆港交所,一度被二级市场追捧,总市值最高达到了3200亿港元,然而半年解禁期一到,上市前的一些投资者和基石股份233亿股全部解禁,占公司总股本的70%,当日市值便进入闪崩。

商汤科技市值的暴跌一度击垮了一二级市场对人工智能企业的信任。

在2023年一年中,包括AI机器人“优必选”、智能辅助驾驶激光雷达第一股“速腾聚创”、自动驾驶“知行科技”、人工智能模型“第四范式”等一共13家科技企业在香港上市。但这些公司普遍盈利欠佳,有的甚至长期处于亏损状态。

看向云知声,根据2020年招股书显示,从2017年至2020年,亏损一直是其经营的常态。其中2017年、2018年、2019年、2020年上半年归属于母公司所有者的净亏损分别为1.77亿元、2.29亿元、3.17亿元、1.1亿元,总计亏损额超过7亿。

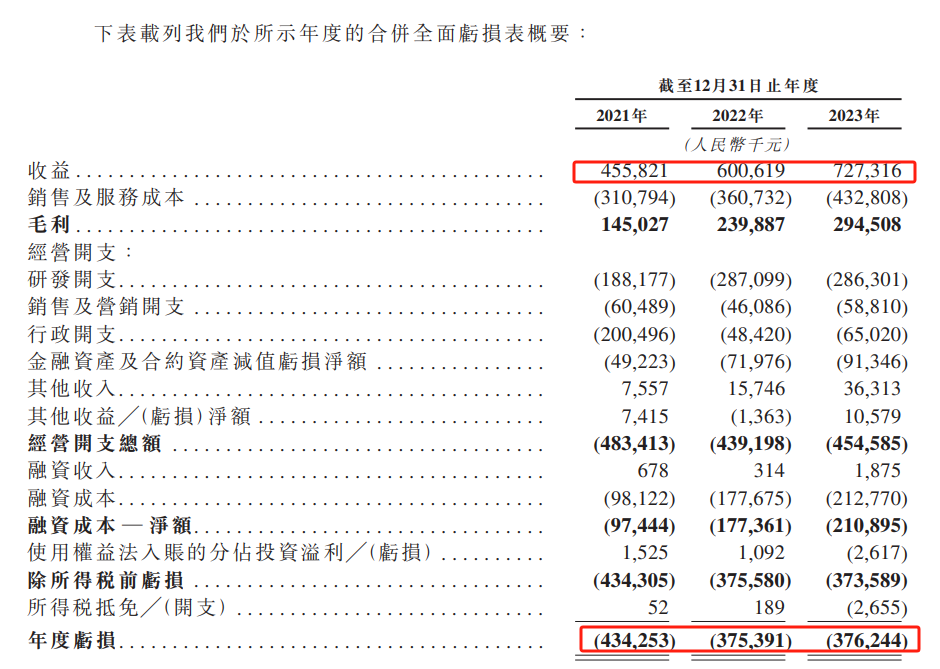

而从2021年至2023年,云知声的营业收入分别为4.56亿元、6.01亿元、7.27亿元,但2021年、2022年和2023年,云知声年内亏损分别为4.34亿元、3.75亿元、3.76亿元,三年累计亏损11.85亿元。

图:来源于招股书

图:来源于招股书

尽管净利亏损幅度有逐渐收窄的趋向,但不能否认的是当下云知声的确还处在增收不增利的漩涡中。

对于亏损,云知声方面则表示,“经营亏损仍主要由于大量研发成本,我们认为,我们在改善人工智能技术方面的战略投资将使我们在竞争激烈的人工智能环境中处于有利地位,并为我们的长期成功作出贡献。我们相信我们拥有充足的营运资金,包括充足的现金及流动资产,可以满足我们未来十二个月的发展需求。”

招股书显示,2021年、2022年和2023年,云知声的研发开支分别为人民币18820万元、28710万元、28630万元,分别占云知声各年度收益的41.3%、47.8%、39.4%。也就是说,三年时间,云知声研发累计投入7.62亿元。

数据猿制图,数据来源于招股书

数据猿制图,数据来源于招股书

事实上,人工智能企业一直面临着因估值过高、落地场景不明朗而导致收入不明的问题,不仅仅是云知声,当下人工智能企业均面临着技术投入高和商业模式不清晰的难题。

但不能否认的是,AI未来发展前景巨大,对于云知声,若想跳出亏损的循环,云知声还需要更是成熟的商业模式,和更控成本的运营。

大模型是个好故事吗?

基于山海大模型的云知声门诊病历生成系统,已在北京友谊医院落地试用。在这一波生成式人工智能浪潮中,云知声不想掉队。

2022年底,ChatGPT诞生,几乎全球所有的市场玩家都希望能够从这个风口上分得一杯羹。2023年一整年,各家企业积极布局大模型,甚至引发了一场轰轰烈烈的“百模大战”。

云知声同样是大模型参与者之一。根据公开资料显示,早在2017年,云知声就在Transformer算法取得了突破。2018年,在BERT算法上又有了新成果。基于对自然语言处理上的积累,云知声推出了首个基于BERT的大语言模型Unicore。

这个模型是云知声中心技术平台云大脑的初始核心算法模型。

后来,随着Unicore的迭代,云知声在2023年推出了拥有600亿个参数的自有大模型产品山海大模型。

根据官方介绍,相比Unicore大模型,山海大模型有更大的数据规模、更强大的多语言知识能力,而且可以通过MaaS适配各种应用场景。

目前山海大模型通用大模型能力已经在一些垂直赛道中落地,根据前文提到的,云知声与北京友谊医院的合作为例,据公开资料显示,依托云知声山海大模型对北京友谊医院门诊场景进行了智能化升级。

数据称,全新的医院门诊病历生成系统,使得友谊医院相关科室的门诊病历录入效率提升80%,医生问诊时间节省15%,患者在门诊中的满意度和获得感也大幅提升。

但不能否认的是,当下真正能依靠大模型实现商业化的玩家寥寥无几,云知声还有很长一段路要走。

目前包括AI智能驾驶芯片公司“黑芝麻智能”、生成式AI公司“出门问问”、交互式AI“声通科技”、AI推荐功能公司“宜搜科技”等多达20家AI公司都在密集向港交所递交上市申请,排队等候上市。

在二级市场上市求融资是一种正常的募资行为,但是能否真正让二级市场买单依旧是未知数。

据招股书透露,云知声此次IPO募集所得资金净额将主要用于提高研发能力;投资新兴的商业机会,并提高产品在行业垂直场景中的采用和渗透;国际扩张和战略合作;以及用作营运资金和一般企业用途。

但值得注意的是,这并非企业可以安枕无忧的终局,它必须加速实现自我造血,只有进入盈利的通道,才是云知声跳出人工智能企业命运循环的关键。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。