疫情重挫线下,良品铺子弊端显现金融

近日,良品铺子发布了上半年财务报告。

(配图来自Canva)

近日,良品铺子发布了上半年财务报告。报告发布后,虽然良品铺子股价出现小幅下滑,但因其营收表现高于预期,仍是众多人心中的潜力股。

细究原因,主要是因为良品铺子较为全面均衡的产品结构和运营模式,体现出了一定的抗风险能力,也让市场对它有更多的期待。

净利润下滑的两个原因

财报显示,良品铺子上半年营收36.1亿,同比增长3.02%。归属于上市公司股东的净利润1.61亿,同比减少17.56%,财报中给出的解释是一季度归属于上市公司股东的净利润下滑影响。

除此之外,还与其营业成本的上涨有关。上半年,良品铺子营业成本25.1亿,同比上涨6.01%,主要是因为研发费用和销售费用的增长。

从研发费用来说,研发费用的上涨主要是因为推出了大量的新品以及三个子品牌。

良品铺子执行全品类战略,截止报告期末,良品铺子在售产品有1500款SKU(Stock Keeping Unit,零食单品),覆盖坚果炒货、果干果脯、糖果饮料等十四大品类,其中,新品占比达 18.25%。其中抱抱熊饼干(腰果)、五彩水果粒、牛油小火锅和“十二经典礼盒”还获得“2020年世界食品创新奖”。

要推出数量众多且有品质的新品,难免需要极大的投入。财报显示上半年良品铺子的研发费用达到1156万,同比增长20.49%。

而销售费用的增长主要是因为促销费用的增长。上半年良品铺子销售费用为7.41亿,同比增长5.15%。其中促销费用达到2.92亿,同比上涨了6.0%。

财报中将促销费用的同比增加归因于促销活动费和线上平台推广费用的增加。其中,促销活动费的增长是因为良品铺子的大本营和大量线下门店都开设在疫情最严重的武汉,疫情对其线下业务造成重创。而为了激活销售实施自救,它需要举办更多的促销活动。另外线上平台费用的增加主要是因为淘宝、京东等电商平台的推广费在逐年攀高。

线上平台费用的升高,从短期来看会造成其净利润下滑,从长期来看,则会限制其线上业务的盈利空间。三只松鼠的业务毛利率常年低于其它休闲零食品牌就是一个例子。

但受到疫情影响,线下业务无法展开,良品铺子不得不重点在线上发力,这也导致了其线上营收首次超过线下营收。

线上线下营收反转

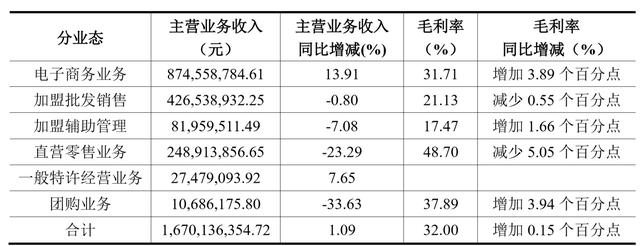

良品铺子的业务主要分为六个板块,分别是电子商务业务、加盟批发销售、加盟辅助管理、直营零售业务、一般特许经营业务和团购业务。

根据良品铺子发布的二季度各业务经营数据,其最主要的营收来源是电子商务业务、加盟批发销售和直营零售业务。分别占据了其营收的52.3%、25.5%、14.9%。而从各业务的收入变化来看,二季度良品铺子的电子商务业务收入有所增长,加盟批发零售和直营零售这两项业务的收入有所下降。

( 图片来源:格力二季度经营数据)

而电商业务在线上展开,加盟批发零售和直营零售业务则在线下展开,这三项业务的收入变化直接导致了良品铺子线上线下营收结构的反转。

从线上业务来说,上半年良品铺子采取了多项措施来吸引线上流量。比如制定了抖音等合作平台信息流广告的内容标准和范式,搭建了《饥饿社畜》、《良妹日记》等社交短视频 IP 矩阵;还与罗永浩、陈赫等达人建立了直播合作等。

不仅如此,良品铺子还率先启动门店轻直播,将300家线下门店变成直播间,在淘宝直播平台开启了上千场直播。受益于直播活动的开展,上半年良品铺子的天猫旗舰店直播同比提升 458%,获客近百万,客单价同比提升近 10%。

而这自然也推动了线上整体销售成绩的上涨。财报显示,上半年良品铺子线上收入占总营收的52.45%,超过线下收入占比成为本报告期收入的主要来源。

而从线下业务来说,庞大的线下门店数量一直是良品铺子的一个优势。截至 2020上半年,公司门店数合计 2450 家,其中直营门店702家,加盟门店1748家。受到疫情影响,良品铺子从1月底起将全国多地门店暂停营业,并在上半年关闭了16家直营门店。另外新增了50家加盟门店,确保其在疫情逐渐过去后,线下获客渠道不会减少。

所以虽然上半年良品铺子的线上营收超过了线下营收,但这个差距不会继续存在或者扩大,在疫情过去后,两个渠道的营收仍会维持平衡。而且良品铺子相关负责人也表示,未来会坚持全渠道布局的商业模式,保持线上线下均衡发展,不会发生明显倾斜。

主要是因为这两方面的均衡发展也有利于良品铺子进行双线融合,结合数字化升级,进一步提升用户体验,提高自己的市场竞争力。

升级存隐患

从目前的情况来看,良品铺子的线上线下融合还处于探索阶段,但已经取得了不错的效果。

在报告期内,良品铺子在线下销售渠道重点发力“门店+数字化”。围绕门店开展外卖运营、店圈社区团购、在线直播、会员在线服务四个新业务,不局限于传统电商平台,进一步探索顾客店外线上运营模式。

而良品铺子在进行线下门店的数字化升级后,消费者可以在线上完成交易然后等待送货上门,也可以在线上支付后去线下自提,或者在线上领券后去线下门店消费。消费途径更丰富,也更有效率。对于良品铺子来说,数字化升级不仅提高了线下门店的经营效率,也可以获得更完整的消费者行为数据,为其打造差异化服务提供参考。

除了“门店+数字化”业务外,良品铺子此次在线下门店进行淘宝直播也是一个很好的尝试,既很好的利用了线下门店资源,也在直播背景上区别于其他直播商家。

而作为现在唯一一家线上线下均衡发展的休闲食品企业,随着其进一步在线上线下渠道融合方面不断探索,它的服务能力将大幅提高,有利于其在同质化的市场竞争中为自己赢得一席之地。

然而事情并没有这么简单,虽然其上半年大力发展线上业务转移了一部分线下停摆带来的经营危机,但其线下经营受到疫情的影响还是出现了一些不容忽视的问题。

财报显示,上半年良品铺子经营性现金流大幅下降82%至3585.1万。财报中说明,这是因为在新冠肺炎疫情期间,良品铺子为了支持供应商的发展,扩大了现款结算供应商货款的比例,导致经营活动产生的现金流流出增长。

以往良品铺子生产主要通过OEM代工模式进行,依靠强大的供应链管理能力保持较高的资产周转率,高效的资产周转反向推动供应链的正常运转。而现金流的降低在一定程度上会使其资源流转出现问题,并且有可能出现难以控制的代工厂加工质量问题,从而引发一系列经营风险。

所以,虽然上半年良品铺子的营收状况总体表现的较为稳健,但因其采取代工模式,现金流的下降成为一个不可忽视的问题,为后期的产品质量和资源流转埋下了一个不小的隐患,这也使得其线上线下渠道融合在产品方面存在压力。 而后期良品铺子如何让现金流回到以往的状态,保持供应链的高速运转仍是一个需要观望的问题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。