雍禾医疗,秃然崩了快讯

“我以为是抄到市场的底了,没想到却被市场抄了家。第一次买雍禾医疗(02279.HK)还是在它7块钱的时候,当时想着已经从12块钱的高点跌了40%了,应该比较安全了吧,没想到买完之后一路跌;然后我不死心,一路补仓,结果现在股价1块钱都不到,被套得死死的。”被雍禾医疗深度套牢的股民刘勇,向源媒汇讲述他的投资经历,言语间充满懊恼和悔恨。

植发一哥跌麻了。

作者 | 胡青木

主编 | 苏淮

脱发年轻化催生巨大商机,“植发第一股”却跌麻了。

“我以为是抄到市场的底了,没想到却被市场抄了家。第一次买雍禾医疗(02279.HK)还是在它7块钱的时候,当时想着已经从12块钱的高点跌了40%了,应该比较安全了吧,没想到买完之后一路跌;然后我不死心,一路补仓,结果现在股价1块钱都不到,被套得死死的。”被雍禾医疗深度套牢的股民刘勇,向源媒汇讲述他的投资经历,言语间充满懊恼和悔恨。

股价持续创下新低的雍禾医疗,实施自救的办法就是回购。

2024年年初至今,雍禾医疗已回购超160万股。从近期回购情况来看,5月回购了64.25万股;6月回购了4.7万股;7月截至17日回购了1.5万股。结合雍禾医疗的股价来看,这半年多来公司回购这160余万股票,花费了200万-250万港元。

公司愿意回购股票,对投资者来说当然是好事。但是像雍禾医疗这样如此低的回购力度,想要提振股价简直难如登天。以至于有投资者吐槽雍禾医疗回购太“抠门”。

国家卫健委此前发布的数据显示,中国有超过2.5亿人正饱受脱发困扰,也就是说平均每6人中就有1人脱发。

前几年,人们对于脱发的固有印象,还停留在中老年群体。但是近年来,在“996”、“007”等需要经常熬夜加班以及高强度工作的影响下,脱发人群已经有了年轻化的趋势。

于是在颜值焦虑和广告宣传的刺激下,越来越多的脱发者选择了植发,植发的市场规模也越来越大。

但是令人匪夷所思的是,在植发消费群体逐渐扩大的背景下,雍禾医疗却连亏两年,股价一跌再跌。

高额营销费用与“虚假宣传”投诉

2001年,刚念完初中的张玉就从安徽老家来到北京打拼,成为一名“北漂”。

张玉的工作是在一家美容院做广告营销。由于平时工作期间能接触到非常多的客户,因此也让他了解到了很多客户的一个需求——植发。

彼时,植发还是一门非常冷门的生意,发现这一商机的张玉,在2005年时将第一家植发门店开在了雍和宫附近,这也成了雍禾医疗公司名字的由来。

经过多年的发展,张玉打造出了以雍禾医疗为核心,由专业植发品牌“雍禾植发”、医疗养固品牌“史云逊”、女性美学植发品牌“雍禾发之初”及医学假发品牌“哈发达”等组成的全产业链品牌矩阵。

而到了2021年底,雍禾医疗如愿以偿地在香港联交所上市,成为了“植发第一股”。上市前,雍禾医疗公布了招股说明书,让人不禁恍然:植发这门生意虽然冷门,但是钱却一点不少赚。

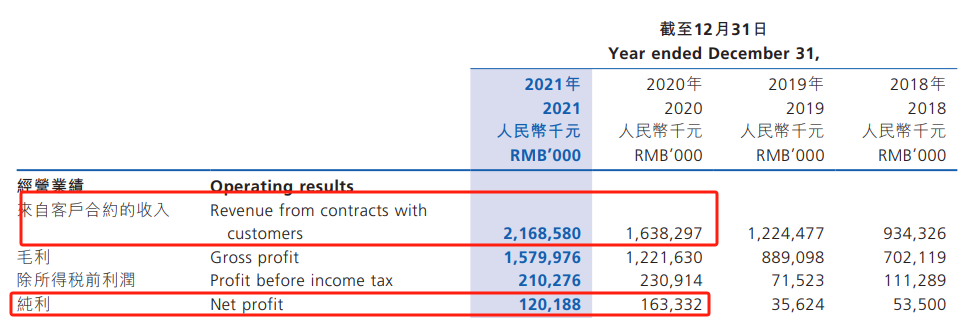

据招股书数据显示,雍禾医疗2018-2020年这三年的营收,从9.34亿元增长到了16.38亿元;更惊人的是,毛利率高达75.1%、72.6%、74.6%。

既然是一门高毛利的好生意,并且拥有成功的门店经营经验,雍禾医疗实现营收快速增长的关键因素就是——扩张。

2018年时,雍禾医疗运营的医疗机构仅为30家;到了2021年底,这一数字增长至54家。

按理说,门店扩张之后随着营收的增长,净利润也应该有所增加。但是2021年时,雍禾医疗却是增收不增利。

具体来看,2021年度公司营收21.69亿元,同比增长32.37%;但是净利润仅为1.20亿,同比下降26.41%。

源媒汇发现,这与雍禾医疗当年高额的营销及推广费用分不开。

随着门店数量的增加,员工成本以及经营相关等开支增加,是比较正常的事情。但是雍禾医疗的营销及推广费用,却由2020年时的5.08亿元,增长至2021年时的6.84亿元。这多花的1.77亿元,就是导致当年公司增收不增利的重要原因。

雍禾医疗愿意在营销推广上花大价钱,可能与创始人张玉最早做的是广告营销相关工作有关。当然,好几个亿的营销费用也不是白花的,随后各种场所,包括地铁、公交车、电梯等就出现了雍禾医疗的广告。

这不仅提高了公司“植发第一股”的知名度,也让更多的潜在消费者知道了植发这一行业。

“脱发是从初中就开始了,像以前成龙代言的那个霸王防脱洗发水,还有涂蒜汁、姜汁、橄榄油这些偏方以及米诺地尔都试过,但是效果都不明显。”饱受脱发问题多年的赵军对源媒汇说,“后来也是偶然看到广告,才知道原来还有植发这条路。”

随着业务量的提升,对于雍禾医疗的各种投诉也接踵而至。

天眼查数据显示,雍禾医疗有多起因医疗服务产生的合同纠纷。

而从消费保网站上显示的投诉情况来看,多数消费者对雍禾医疗的投诉,都提到了“虚假宣传”这一点。而投诉原因多集中在后续效果与宣传不一致、种植密度不达标以及怀疑医生资质等问题上。

关于医生资质问题,源媒汇咨询了雍禾医疗的服务人员,对方回复称:“医生都是经过培训后再上岗的,而且医生都是有执业医师资格证的,所有的医生资质在国家卫健委官网可以查询到”。

此外,源媒汇在以脱发者身份表达了“植发后效果如果不好”的担忧后,该服务人员表示:“在植发手术前会签署协议,保证了手术的安全。而且术后满12个月,如果对效果不满意,依据原设计方案鉴定,可以进行修复。”

该服务人员与源媒汇沟通时,抛出免费检查毛囊等“限时福利”,并热情地推荐去就近的雍禾门店进行检测。

新玩家入局,毛利率持续下滑

由于公立医院都是综合型的医院,很少有专门的植发科室,因此脱发患者就被迫流入了相应的民营医疗机构。

在颜值经济以及脱发人群年轻化的推动下,广大脱发患者的需求,逐步被民营植发机构所承接。而且基于植发这门高毛利生意的诱惑,也吸引了众多竞争对手入场。

比如大麦、碧莲盛这两家后起之秀,在多年发展之后,门店也开遍了全国。截至今年4月,这两家植发机构的门店数量分别达到33家、43家。

对手变多了,竞争加剧也在所难免。

需要说明的是,植发主要是根据种植的单位数量进行计费的,根据雍禾服务人员给源媒汇提供的价格收费标准,除了植发数量这一标准以外,是否剃发以及医生职称,都会对最终的价格产生不同程度的影响。

以剃发种植2000单位为例,业务主任的收费为14600元,约合7.3元/单位;而不剃发种植2000单位,业务院长的收费则高达29800元,约合14.9元/单位。

源媒汇以脱发者的身份向大麦植发的服务人员进行价格咨询之后,对方一直在用话术邀请源媒汇去对应门店做相应的检测,但并未给出具体的价格;而碧莲盛的服务人员则告诉源媒汇,近期优惠后,剃发移植每单位在6-7元,不剃发是9元左右,院长舒适化植发是16元每单位。

由此可见,从价格端来看,雍禾医疗并没有非常明显的优势。

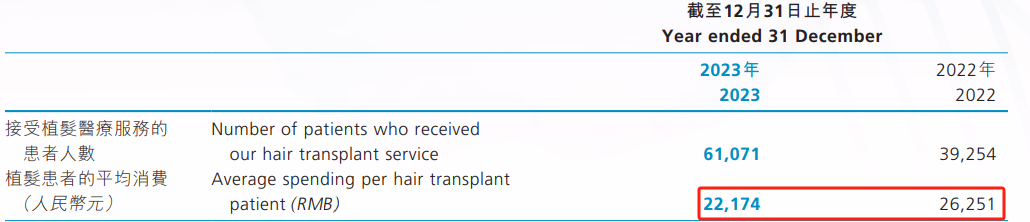

在雍禾医疗今年3月末发布的2023年度财报里,公司毛利率已经由前几年的70%多降至56.1%。而造成毛利率下滑的原因,主要就是平均客单价从上年的26251元下滑至2023年的22174元,这也从侧面反映出植发这一市场的竞争趋于激烈。

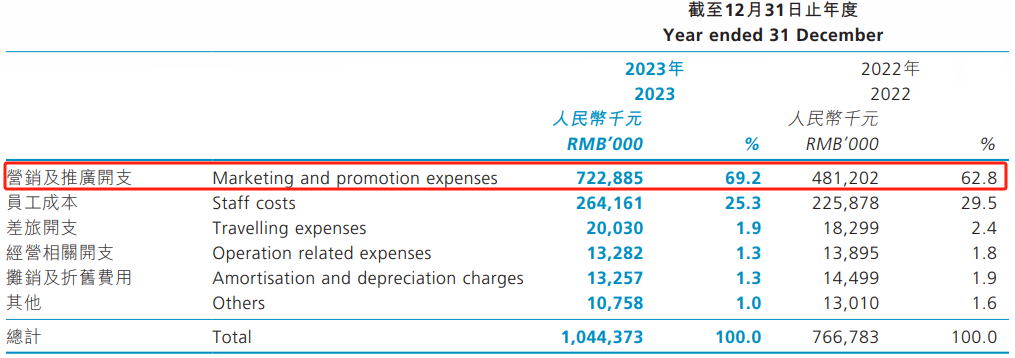

但是,高昂的营销费用这一老问题仍未解决。雍禾医疗2023年度在营销和推广上花了7.23亿,比上年多花了2.42亿。这也导致出现了增收不增利的老问题。更严重的是,这已经是公司连续亏损的第二年了。

对于雍禾医疗高昂的营销费用这一问题,源媒汇向对方发送了问询邮件,但是截至发稿,未获回复。

除了增开门店以外,雍禾医疗努力打开营收门路的方法,就是向“养发护发”转型。

医疗养固服务作为雍禾医疗的第二大收入来源,为公司提供了稳定的营收增长。这项服务通过史云逊医疗养发中心提供,包括专业的诊断和治疗服务,以及定制化的治疗方案。

创始人张玉此前也在接受媒体采访时表示,“植发只是治疗脱发的手段之一,目前市场上100个脱发的人中,99个没有选择植发,因为不是每个人都适合植发。目前毛发健康领域的发展正处于转折点,虽然植发市场未来一定会有增量,但不如养发快”。

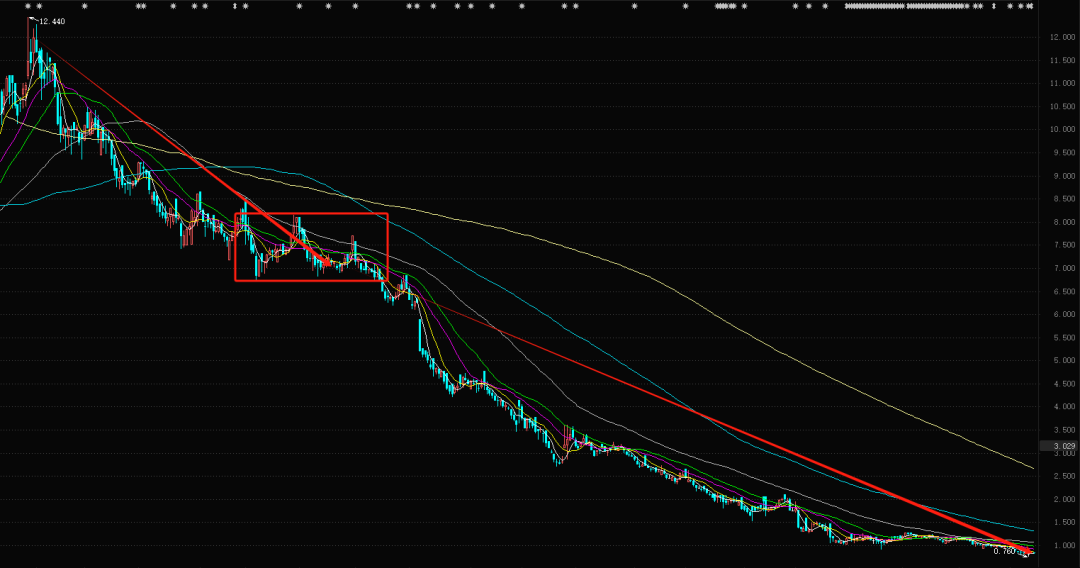

截至7月17日收盘,雍禾医疗的股价仅为0.81港元/股,距离上市初时18.907港元的历史高位,已跌去95.72%。

在当今这个“看脸”的时代,治疗脱发无疑是一门好生意,但是在激烈的行业竞争中,仍不停地在营销上撒钱的雍禾医疗,还能坚持多久?

(文中刘勇、赵军均为化名)

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。