“倒霉”的腾讯:“复苏”还是“回光返照”?快讯

这几年腾讯确实”点儿背“:游戏业务风光逐渐暗淡,短视频行业异军突起又挑战者战腾讯的产品力,曾经引以为傲的创投业务也因种种原因陷入低谷。

这几年腾讯确实”点儿背“:游戏业务风光逐渐暗淡,短视频行业异军突起又挑战者战腾讯的产品力,曾经引以为傲的创投业务也因种种原因陷入低谷。多条战线可谓是列强环伺,鲜见一帆风顺和摧枯拉朽,有人戏称今日腾讯已非昔日之腾讯。

另一方面,在当前疲惫不堪的资本市场环境下,腾讯股价在今年又创造了小牛行情(一度摸到400港币这一心理防线)。如果说股价展示的乃是市场对企业未来的 “展望”,这是否又意味着腾讯潜在基本面出现了好转契机呢?

当前的腾讯究竟是复苏还是“回光返照”,成了近期资本市场的一大争论点,两大观点激烈交锋均有几分道理,且互不想让。

如何客观看待今日腾讯的种种表现呢?本文核心观点

其一,腾讯基本面确实已经得到好转,市场也是承认的;

其二,此次基本面好转与往昔不同,主要靠高毛利率业务驱动,视频号功不可没;

其三,经此低谷,倒逼腾讯重新审视经营逻辑,对股东以现金回报,对管理聚焦核心。

基本面在改善,视频号拉来新客户群

此前有观点认为腾讯股价的崛起乃是其巨额回购的结果,企业亲自下场作为“买方”不仅对冲了南非大股东减持的流动性压力,且稳定了市场情绪,让投资者重拾信心。

整理过往数据后就会发现,在过往一年的绝大多数时间里,腾讯与恒生指数走势保持着高度的一致性,尽管腾讯回购力度激进,但企业并未能一直跑赢大盘。

直到2024年3月下旬之后(腾讯2023财报发布日),两条折线才开始逐渐拉开距离,腾讯快速跑赢大盘。自此时开始,市场对腾讯的评判开始由回购开始向基本面侧重。

那么腾讯基本面究竟有何值得关注的地方呢?

如开篇所言,腾讯在过去几年是非常“倒霉”的,新业务尚未成功,原基石业务却显出了疲态,在此情况下主要以”节流“来稳定净利润,主要手段为:

1)削减期间费用,典型如市场费用;

2)出售所投资公司的相关资产,以”投资收益”来拱卫损益表,如对SEA,美团,京东的减持(后两者通过股息发放给投资者)。

当外部环境纷繁复杂之时,上述两种手段也是行业主要的应激性反应,其中市场费用的削减成为行业保持盈利性的最重要手段。

只是评判企业经营转圜余地可以参考“经营性利润”(期间费用削减有立竿见影之效),但要评估企业基本面的好转则重点参照毛利率,此外削减期间费用也总是有边界的。

作为平台型公司,腾讯游戏以“卖道具”为主要商业模式,广告又以“卖流量“为主,边际成本近乎为0,是典型的高收入高利润产业。在腾讯发展之初,其毛利率更是接近70%,是妥妥的”印钞机“公司。

直到2015年之后,其毛利率开始缓慢下行,考虑到彼时腾讯云为代表的新兴业务权重开始放大,此部分业务在初期具有鲜明的高投入,低收入的特点,很大程度上会稀释腾讯的毛利率表现,集团层面对该部分展示了充分的宽容度和支持度,甚至在2017年发生1分钱中标厦门政务云事件,毛利率下行乃是必然。

2018年之后,腾讯提出要向TO B化转型,要降低游戏对集团收入的贡献,其中云计算,金融权重陡增。在新战略驱动下,集团毛利率迎来二次下行。

那么如何全面改善毛利率呢?

一般来说主要手段还是”止损“,当外界风险变大之时,高损耗业务或削减开支或提高议价能力为常规手段,这也是最近云计算厂商纷纷展示出盈利潜质的主要原因。

在过去两年腾讯也采取了诸多手段来遏制毛利率的持续下行,“节流法“功不可没,但这显然不是2024年毛利率上行的主要因素。

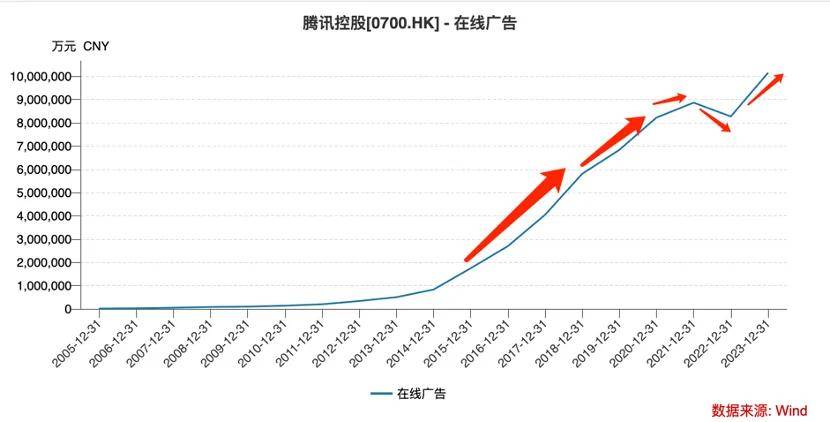

当腾讯表达要进行TO B化转型时,无论企业还是市场均将重心放在了云计算,金融科技等领域,对广告业务态度则相对平淡。受限于用户总流量瓶颈等因素(微信用户达峰),腾讯广告价值总显得不够性感,甚至要通过增加朋友圈广告来拉动增长。

在现实中也确实如此,2018年之后腾讯广告业务增速逐渐放缓(折线斜率降低),2022年甚至出现了严重的下滑。直到2023年,腾讯的广告业务折线才又重新陡峭了起来。

原因大家也都已经明了:视频号。以微信社交生态为依托,视频号迅速成长为我国第三大短视频平台(方正证券估算2024年DAU为5亿),腾讯在提高用户时长方面也就找到了新的突破口(在线广告本质上是出售用户时长)。

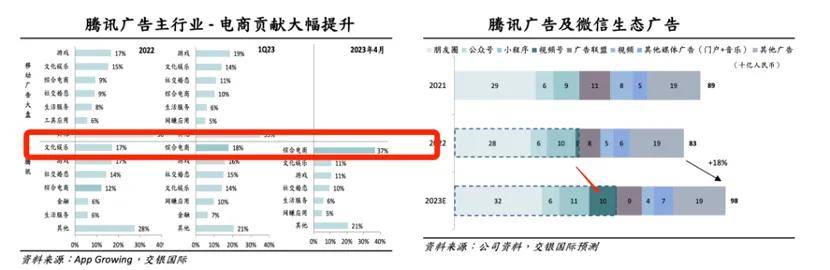

该产品的重要性和必要性市场早有结论,我们不再赘述,本文将重点放在腾讯广告主的构成上。

根据交银国际整理,在视频号达到规模效应之前,腾讯广告主分布与大盘相差不大,集中在游戏,文化娱乐等领域,而在2023年之后综合电商跃升成为腾讯第一大广告主。

电商对在线广告的价值不言而喻,较之导流或展示类广告,此类广告要求平台能立即撮合交易,由于零售生态的缺失,使得腾讯广告业务很难“吃”到电商红利。短视频的带货直播业务就给视频号以契机,让腾讯有了伸向电商的触角,广告主的构成也更加丰富,抗风险能力也得到了强化(教培市场遭遇重大打击时,腾讯广告业务遭遇重大影响,此类事故应引起重视)。

视频号的成长以及其带来的新客户群,成为腾讯毛利率好转的最重要元素。

分析之后,我们对腾讯基本面就有了如下观点:

1)2023年为界,此前腾讯主要以”节流“对抗风险,此后主要以高毛利率业务成长来应对不确定性,两者有根本性的不同;

2)视频号对腾讯贡献颇大,不仅为广告部门提供了增长抓手,还完善了广告主的构成;

3)篇幅原因我们并没有谈及腾讯游戏业务,事实上该部分业务也正在转向“利润驱动”,如最近闹得沸沸扬扬的《DNF手游》下架部分安卓应用市场时间,市场主流将此视为腾讯龙头产品能用更低的成本在其他渠道获取用户,游戏利润率天花板将有望进一步得到提升。

腾讯重新审视经营重点

接下来我们来看腾讯的回购问题。

在资本市场情绪极其消极之时,公司往往利用手中现金储备进行回购,一来可以直接稳定市场的交易情绪,遏制股价快速下滑的趋势,二来回购股票注销后,又可以改善ROE等财务指标,提高股东的获得感。

与其他企业不同,腾讯的回购计划又多了几分被动:大股东Prosus减持。自22年Q2至24年Q1共减持4.42亿股,约1513 亿港元,持股比例由28.7%下降至24.6%,若无回购计划托底,投资者就会以动物精神挤兑出售腾讯股票,这是十分危险的。

2022年Q2大股东开始加速减持,尽管腾讯紧急启动回购计划,但仍然处于”逆差“状态(回购量小于减持量),加之美联储加息等因素影响,彼时腾讯投资者的信心已跌至谷底(2024年Q4股价跌破200港币大关)。

2023年之后,Prosus的减持力度开始有所收窄,回购逆差也随之收敛,2023年Q3之后回购规模开始反超大股东减持,市场信心才得以修复。

此外我们需要强调的是,过去几年的内外环境的变化,已经改变了腾讯的经营和治理结构。

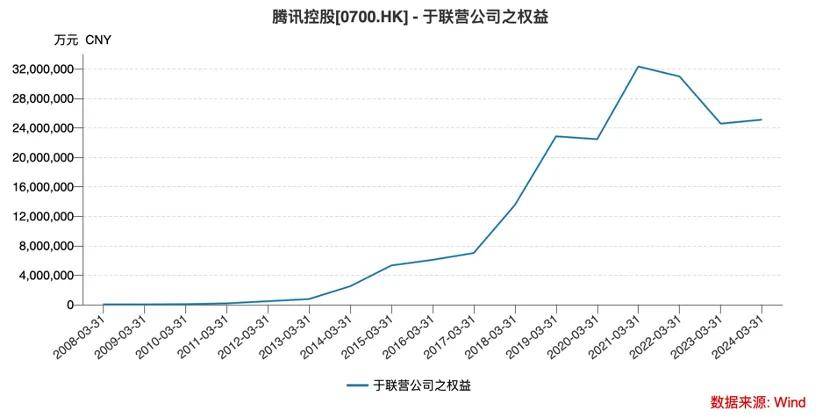

在此之前,腾讯一向以成长性为荣,加之整个行业发展如火如荼,管理层倾向于将利润进行再投资,最终形成了庞大的腾讯生态帝国。投资性资产(包括联营,合营,投资性金融产品)在资产负债表中迅速膨胀,管理层甚至一度忽视了产品力的强化。

另一方面,投资业务占比过高也引发了一些弊端,如投资的边界收益越来越窄,又比如某些行业的不确定因素会快速传导在腾讯投资业务上(如游戏和教培),曾引发了一些投资者的不满。

2021年之后,出于诸多原因腾讯不得不重新审慎经营策略,投资性业务开始收缩。

以联营公司公司权益资产为例(持股比例在20%-50%之间),其规模在2021年触顶之后遍急剧收缩,公司下调了投资业务的权重。

现实倒逼腾讯重新反思经营:

1)利润留存以回购和分红为主,提高投资者的现金回报率,以稳定短期市场信心;

2)出售投资性资产,且主要资金仍然用在回购,甚至直接将所持股份以股息方式分发给投资者,;

3)对业务重新优化,聚焦核心主流业务,管理上要解决“老白兔”的尸位素餐问题。

2024年3月之后腾讯股价的反弹应该是上述因素综合作用的结果。

只是全面复苏若要形成趋势,在市场中击败“回光返照”就需要继续保持上述局面2024年剩余几个季度的成绩是非常重要的。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。