起底华夏信财9个现金贷APP:年化费率高达61%金融

华夏信财到底是一家怎样的公司?探长读财对其展开了一番研究。

近日,小米金融用户投诉,正常还款却“被逾期”并被送进征信黑名单,并引发行业热议。然而,还有比小米金融更霸道的现金贷平台。有借款人向探长读财爆料称,上海互金机构华夏信财不仅涉嫌砍头息,贷款年化利率高达61%,还被众多借款人投诉提前扣款,逾期一天就被P图人身攻击。探长发现,与华夏信财有关联的现金贷平台多达9个,而官方承认的只有“花财”一款APP。

华夏信财到底是一家怎样的公司?探长读财对其展开了一番研究。

公开资料显示,华夏信财隶属于华夏信财互联网金融信息服务(上海)有限公司。工商资料显示,华夏信财成立于2015年8月3日,注册资本5000万人民币,法人代表刘家慈,股东为华夏信财股权投资管理有限公司 。其中,华夏信财股权投资管理有限公司股东为林文洪(持股20%)、刘家慈(持股1%)、华夏管理有限公司(持股79%)。

华夏信财官网数据显示,截至5月1日,平台累计交易133.66万元,借贷余额73.93亿元。

探长注意到,华夏信财旗下还有花虾金融,运营主体与华夏信财均为华夏信财互联网金融信息服务(上海)有限公司,官网披露的交易数据与华夏信财一致。

华夏信财在媒体上披露,华夏信财及华虾金融两个原本独立的品牌运营信息已合并披露,其网贷业务统一由华夏信财互联网金融信息服务(上海)有限公司运作,旗下由两个品牌APP,分别为“华夏信财”和“华虾金融”。

探长注意到,华夏信财与华虾金融审核信息中均披露了2018年审计报告,但未披露现金流量表、资产负债表,以及利润表等关键信息。不过,华夏信财在媒体上发布的消息消息显示,2018年合并收入8.89亿元,净利润1006万元。

被诉高利贷、阴阳合同、砍头息

5月7日,陈先生在聚投诉发帖投诉称,其在华夏信财借款时看不到利率多少,等下款之后才明白是高利贷,借款7000元,分12期偿还,第一期、第二期分别偿还1004.86元、1073.94元,第三期开始每期还727.86元。

探长根据IRR公示计算,华夏信财综合年化费率高达61%,远高于现金贷36%红线。

2019年3月27日,谭女士在聚投诉发帖投诉称,其在花财申请借款3000元,实际到账才2800多元,每月偿还151.71元,还了一年多以为是低息,原来是变相高利贷。

根据谭女士附上的图片,其申请借款3000元,实际到账2850元,分36期偿还,每月还151.71元(包括本息89.91元+服务费61.8元)。探长根据IRR公式计算,花财(华夏信财旗下)36期总费率为146%,折算成年化费率为48.67%。

提前扣款,逾期一天被P图人身攻击

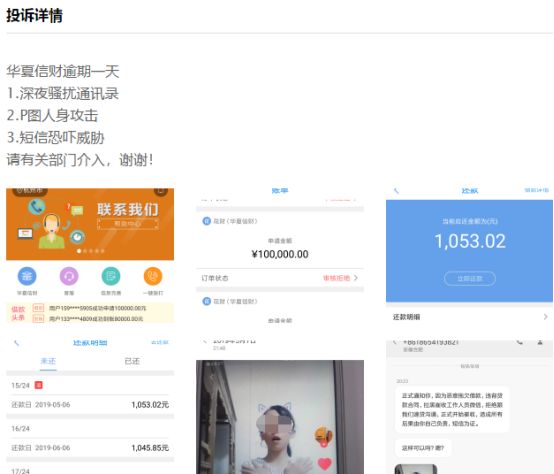

2019年5月7日,林先生在聚投诉发帖投诉称,华夏信财逾期一天就深夜骚扰,P图人身攻击,短信恐吓威胁。

根据林先生贴出的图片显示,其还款日为每月6号,2019年5月6日,林先生应该偿还第15期贷款但显示逾期,但其发帖时间为2019年5月7日。由此可以推测,林先生确实只逾期一天就遭遇暴力催收。

根据林先生贴出的图片,其两次在花财(华夏信财)申请10万元被拒绝,但在借吧(峰融科技)借款成功,图片显示待还金额10465.67元,但未显示借款金额。

另一张图片显示,催收人员将林先生家人照片发布在网上,并用侮辱性用语,威胁不还款将一直评论,再将评论图片以短信形势发给林先生。

林先生投诉被提前扣款并非个例。

2019年3月8日,张先生在聚投诉发帖投诉称,其还款日为每月11日,但8号就被花财APP(华夏信财旗下)提前扣款,没有经过本人同意,要求退回扣款,还款日自行还款。

账户余额充足,扣款失败被暴力催收

2019年4月10日,孙女士在聚投诉发起集体投诉称,间融速贷平台下的钱米信用卡贷款,平台自身原因无法完成合同规定的条约,无法自动扣款,现在华夏信财电话短信辱骂,泄露用户隐私及通讯录。探长注意到,该集体投诉共有29人参与联名投诉,专题访问量高达3.1万次。

张先生发起的联名投诉称,华夏信财旗下的华夏速贷暴力催收,透露个人信息(注:查看聊天截图显示,催收没有辱骂信息)。从下图不难发现,催收人员疑用照片威胁借款人。

事实上,华夏信财旗下贷款产品除花财之外,被投诉的借吧(峰融科技)、华夏速贷、间融速贷、钱米信用卡均指向华夏信财。企查查资料显示,华夏信财旗下公司还曾申请壹分期、小虾借款、花虾钱包、华夏普惠等软件著作权。

探长致电华夏信财,咨询借吧(峰融科技)、间融速贷等与其是什么关系?对方客服表示,华夏信财与其是合作关系,相关APP已停止更新,还款问题请下载花财APP查询。

项目期限、金额被严重拆分

但探长读财注意到,花虾金融产品分为新手优选封15天,猜虾宝45天(中超比赛输赢竞猜,猜赢利率7%,猜输了利率6.1%)、花宝30天、信宝60天、虾宝90天、金宝180天,以及融宝365天(注:产品天数为封闭期)。

虽然花虾金融产品期限最长只有365天,但其匹配的债权期限却多为1080天,部分债权期限720天。另外,花虾金融匹配的债权金额最少只有30多元,最高的也只有1000多元。显然,借款人不会只从平台借几十元,唯一的解释就是,花虾金融将项目金额和期限进行了拆分。

值得注意的是,如果原始债权以1080天计算,180天产品至少要债转6次、60天产品至少要债转12次,45天产品至少要债转24次,30天产品至少要债转36次,15天产品至少要债转72次。根据备案试点方案规定,同一网贷出借人之间债权转让次数不得超过3次,也就是说,花虾金融平台只有365天产品符合网贷备案试点办法的规定。

《网络借贷信息中介机构有条件备案试点工作方案》指出,网贷机构不得通过债权转让让模式拆分债权、进行期限错配,不得通过债权转让变相开展类资产证券化业务。同一网贷平台出借人之间债权转让次数不得超过3次,网贷机构不得开展自动投标及其他委托投标业务。

需要指出的是,虽然备案试点办法在业内流传,但监管层至今未发文或表态,这也意味着,备案试点办法暂不具备监管效力。即便如此,花虾金融也涉嫌违反《网络借贷信息中介机构业务活动管理暂行办法》相关规定,即禁止开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为。

毋庸置疑,花虾金融的产品能更好的满足出借人需求,但因频繁债转、期限错配等,出借人与借款人并未实现一一对应;在这种情况下,一旦行业出现不利消息,或平台自身出现危机,势必会引发流动性风险。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。