股价缩水逾九成,蓝月亮缘何变为“暗月亮”?快讯

业绩承压、股价下跌,蓝月亮没有新故事。

业绩承压、股价下跌,蓝月亮没有新故事。

作者/无字

出品/新摘商业评论

一年一度的618购物节落下帷幕,蓝月亮交出亮眼答卷。

抖音618好物节榜显示,蓝月亮位列抖音商城618好物节衣物清洁榜行业累计销售额榜单TOP 1。抖音商城618超级品牌日活动中,蓝月亮销售额超2.7亿元,其中蓝月亮至尊热卖超1亿元。

图源:百度

不过资本市场却对上述亮眼的业绩反应冷淡。目前,蓝月亮股价为2.11港元/股,相较5月中旬2.25 港元/股左右的阶段性高点下跌6.22%。

这很大程度上都是因为,投资者不认为区区一场购物节,就能改写蓝月亮业绩承压的现实。过去几年,蓝月亮的营收和净利润均难以稳步攀升,并且因销售费用高企,公司净利润率也大幅缩水。

考虑到购物节期间,企业需要大手笔宣发吸引消费者,亮眼业绩之外,蓝月亮的销售费用或许会飞速飙升,利润空间也有可能进一步收窄。投资者自然会谨慎看待蓝月亮。

一、业绩、股价双双下滑,

蓝月亮变成“暗月亮”

提起蓝月亮,可能很多人第一时间都会想到洗衣液。这并非偶然,因为蓝月亮不光起家于洗衣液,目前最重要的营收支柱,也是衣物清洁护理业务。过去几年,蓝月亮衣物清洁护理产品的营收占比一直维持在90%左右。

专精衣物清洁护理产品,固然让蓝月亮成为了垂直赛道的巨头,但相关市场需求放缓,也让蓝月亮的业绩高度承压。

财报显示,2018年-2020年,蓝月亮衣物清洁护理产品营收分别为59.17亿港元、61.78亿港元以及55.96 亿港元,分别同比增长20.22%、4.41%、下滑9.42%。

纵向对比不难发现,2019年后,蓝月亮衣物清洁护理产品营收增速逐步下滑,2020年甚至身陷负增长泥潭。

图源:蓝月亮2021年财报

不过好在,疫情时期,消费者较为重视个人健康护理,蓝月亮也迎来了喘息之机。财报显示,2021年-2022年,蓝月亮衣物清洁护理产品营收分别为64.57亿元、68.21亿元,分别同比增长15.39%和5.64%。

整体而言,蓝月亮的业绩也稳步攀升,2021年-2022年营收分别为75.97亿港元和79.47亿港元,分别同比增长8.6%和4.6%。

图源:蓝月亮2023年财报

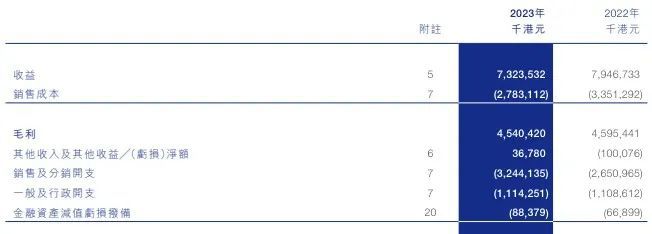

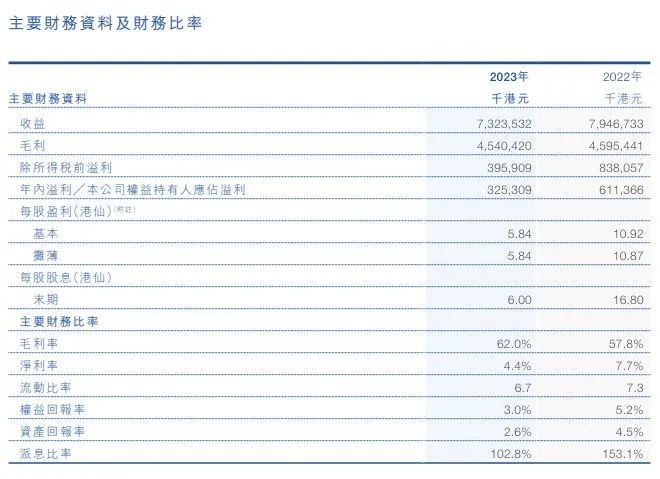

然而,疫情不可能永远持续下去。2023年以来,随着疫情逐步消散,蓝月亮的业绩再次下滑。财报显示,2023年,蓝月亮衣物清洁护理产品营收65.01亿港元,同比下滑4.69%,总营收73.24 亿港元,同比下滑7.84%。

事实上,资本市场早已看出蓝月亮疲态尽显,因而开始用脚投票。2020年上市之初,蓝月亮的股价曾飙升至19.16港元/股的高点,市值突破千亿港元大关。不过2021年后,蓝月亮的股价就迎头之下,目前仅为2.11港元/股,较高点下跌88.99%。

二、销售费用占比近半,

蓝月亮利润被反噬

面对核心单品业绩失速的困局,蓝月亮并非无动于衷,而是不断加大宣发力度,试图靠广告吸引更多消费者。

图源:蓝月亮2023年财报

财报显示,2021年-2023年,蓝月亮销售和分销开支分别为23.92亿港元、26.51亿港元以及32.44亿港元,分别同比增长18.59%、10.83%以及22.37%,营收占比分别高达31.49%、33.36%、44.29%,三年时间增长12.8个百分点。

尽管蓝月亮的宣发力度正逐渐加大,但其主要的销售渠道不是日趋萎靡,就是增长迟缓。

财报显示,目前蓝月亮主要有线上、线下分销商以及直接销售予大客户三大渠道。2023年,蓝月亮线下分销商营收27.55亿港元,同比下跌 15.3%;直接销售予大客户营收7.63亿港元,同比下跌18.5%;线上销售营收38.05亿港元,同比增长1.3%。

这也从侧面说明,尽管双十一、618等购物节期间,蓝月亮可以交出亮眼的战报,但对于整体的线上渠道业绩并无太大帮助。

虽然蓝月亮大部分渠道业绩均触及瓶颈,难以实现更大程度的规模效应,但由于已经成为行业翘楚,并且过去几年推出了多款高端洗衣液产品,蓝月亮产品层面的利润空间其实并不低。财报显示,2021年-2023年,蓝月亮毛利率分别为58.42%、57.8%以及62.0%。

不过遗憾的是,由于蓝月亮的销售费用增速远超各渠道营收增速,公司的利润空间依然难逃逐步收窄的宿命。

图源:蓝月亮2023年财报

2021年-2023年,蓝月亮净利润分别为10.14亿港元、6.11亿港元、3.25亿港元,分别同比下跌22.53%、39.73%、46.81%,不光持续下滑,并且跌幅也逐渐扩大。同期,蓝月亮的净利润率分别为13.35%、7.69%、4.44%。照此趋势发展,接下来蓝月亮甚至有亏损的风险。

三、大手笔分红却吝于研发,

蓝月亮难有想象力

一般而言,大手笔营销战略的创收效率下滑,意味着行业红利收窄、竞争加剧,企业需要加大研发投入,靠差异化的高新技术俘获消费者,打开成长空间。

然而,蓝月亮的研发力度却十分有限。财报显示,蓝月亮计划上市募资所得的2.2亿元用于研发,2021年-2023年分别动用0.43亿港元、0.36亿港元以及0.52亿港元,相较动辄数十亿港元的销售费用,完全不值一提。

研发投入力度有限,决定了公司技术匮乏。截止2023年末,蓝月亮只拥有335件专利,其中仅数十项发明专利。缺乏前沿技术,蓝月亮的高端产品自然难以说服消费者买单,帮助公司拓宽利润空间。

如果说资金有限的情况下,蓝月亮“轻营销,轻研发”还仅仅是宏观战略存在问题,那么将利润拿来分红,也不进行研发投入,则昭示出蓝月亮管理层极度短视。

招股书显示,上市前夕,蓝月亮集团向唯一股东Aswann分红23亿港元。蓝月亮创始人罗秋平、潘东夫妇合计持有Aswann 88.92%股份。简单测算可知,二人共拿走分红约20.5亿港元。

然而上市之初,蓝月亮却如饥似渴地募资95.76亿港元。如此缺钱的背景下,蓝月亮突击分红,显然是希望让投资者当“接盘侠”。

图源:蓝月亮2023年财报

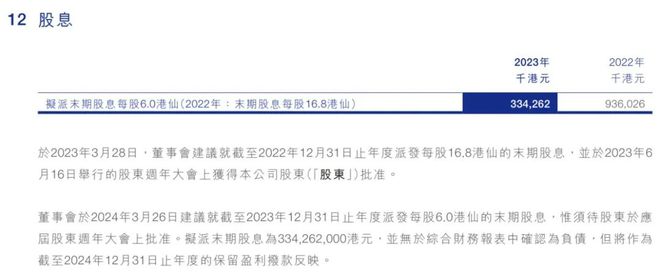

时间来到2023年,尽管仅创造3.25亿港元净利润,并且同比暴跌46.81%,但蓝月亮依然大手笔分红3.34亿港元,超过了当年净利润。

公司业绩承压的背景下,高管不将大部分净利润转化为研发费用,反而大手笔分红,似乎是因为对公司的长线生命力不抱希望。

这或许也决定了,尽管目前蓝月亮仍是衣物清洁护理领域的头部玩家,但随着其他更具实力的对手发力,蓝月亮将愈发难以守住基本盘,业绩也会持续萎靡。

在此背景下,蓝月亮的股价自然会持续下行。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。