哪吒汽车,流年不利?快讯

哪吒正面临一个只有用魔法才能打败魔法的局。

在威马汽车负面消息缠身,大厦将倾的那一段时间,有好事的网友给哪吒汽车CEO张勇留言问到:哪吒汽车不会像威马一样倒闭吧?

此言似乎触碰到了张勇的逆鳞,一句“谢谢,你不用买我们的产品。”将提问者给怼了回去。

现在看来,这句当时脱口而出的“气话”,正在提升它变成现实的可能性。

日前,关于哪吒汽车宜春、南宁两个生产基地停产半月疑云,员工去年年终奖欠发的风波告一段落,加之此前赴港IPO进展不明、三年亏损超百亿、线下门店数量缩水等已经坐实的消息,哪吒似乎正在经历一个关乎生死的2024年。

明伤

面对哪吒如今流年不利的状态,所有人都能看出一个结果:你就是销量日衰呗!

用三句话来谈哪吒的市场走势。

第一句话,2022年,哪吒以152073辆的销量,力压“蔚小理”,勇夺新势力销冠王,风光一时。

第二句话,2023年,哪吒交付量为127496 辆,同比下降16.16%,仅完成了目标销量25万辆的51%。且成为主流新势力唯一一家销量负增长的车企。

第三句话,2024年,哪吒汽车1月、2月的销量分别为10032辆和6085辆,已淡出新能源汽车销量TOP10的榜单。

不妨围绕着销量走势向下,继续深挖。

2022年,仅哪吒V一款车型交付量近10万辆,同比增长99%,占全年总销量的65%,成为公司销量担当的哪吒V售价在6万元左右。

同时,另一款主售价在15万元以内紧凑型SUV哪吒U的销量也在5万辆出头,二者联袂拿下了当年哪吒汽车98%的销售占比。

2023年,不想在“底层”挣辛苦钱的哪吒更换了“出牌”方式,开始忙着品牌冲高的事情了。所谓“要想品牌冲高快,全靠高价产品带”,哪吒说干就干。

2023年4月,哪吒推出了旗下首款跑车产品哪吒GT,上市时指导价为17.88-22.68万元;后又在2023年7月推出哪吒S,指导价则为19.98-33.88万元。

很遗憾,哪吒S和哪吒GT市场反响平平,特别是寄予厚望的哪吒S去年单月销量最高也才2589辆。更多时候,都在三位数徘徊。

姑且我们不去评价这两款车在产品上的是是非非,仅从市场角度来看,想要出人头地,都是难上加难的事情。

哪吒GT把价格探到了20万元级,那里有比亚迪;哪吒S把价格探到了30万元级,那里有特斯拉。

哪吒汽车从2022年“富有性价比”的市场口碑,逐渐演化成为2023年“价格虚高”的风评。

对此,张勇在2024年年初发布的反思中,就把“新产品上市定价过高,下半年虽然调整到位了,但丧失了先机”作为2023年销量失速的原因之一。

在哪吒失之东隅的同时,也没能收之桑榆。

哪吒V,哪吒汽车史上最走量的车型,于去年8月改款上市为哪吒AYA, 换代而来哪吒AYA则是一路下滑,从8月的5609辆下滑至12月的8辆。

对哪吒V的成功,哪吒官方曾经有过总结:该款车采取“以大打小”的产品策略,在同样的价位段里,哪吒V给用户带来更大的空间、更好的性能、更好的智能化。

然而,在2023年,哪吒V包括改款之后的哪吒AYA在比亚迪海鸥/海豚,五菱缤果这类细分市场的新晋王者面前,之前那些所有的“更大的、更好的”都显得不够看了。

一言蔽之,对这类技术含量不高的“小车车”,拼的是产能,是供应链,最后反应到市场层面就是成本优势带来的竞争优势。

其实我们把哪吒这点事儿掰扯到这个份儿上了,就自然而然带出一个问题:为什么哪吒汽车不好好在低端车市场多经营几年,非要心急火燎忙着冲高。弄得现在两头不讨好。

哪吒真是有苦衷的。

众所周知,哪吒V所属的小、微型车领域是新能源最先渗透的市场。彼时,在新能源整体渗透率尚未达到三成时,微型车新能源占比已经接近100%,小型车也超过一半,这就意味着哪吒的主攻市场将比大盘提前触碰到细分市场的天花板。

答案已经很明显了,即便是哪吒沉下心来,在小、微型车领域敢于和传统主机大厂们缠斗,同时也取得了胜利,其实意义也不大,因为日益缩减且已经见顶的市场空间支撑不了一个健康车企的发展。

对此,哪吒自身也有一个清醒的认知。

早在2021年哪吒销量首超理想之时,张勇就曾表示按照品牌平均售价,交付量应该是友商的三倍才有说服力。在他看来,主销10万元以内的品牌应该做到50万辆左右的规模。

不得不说,张勇的结论是靠谱的。可现实是哪吒V几乎没有可能做到50万辆的规模,留给哪吒的唯一的答案就是,向一个更完整的产品矩阵发起冲击。所以,哪吒GT、哪吒S也算“应运而生”。要怪就怪市场太卷。

暗疾

现在看来,销量不振就是哪吒的“死结”。因为销量不及预期,资金回笼不及时,让经营难以为继。

这个逻辑简单而朴素。但是,放在新势力造车领域却不一定准确。

包括蔚小理、零跑在内,唯有理想算是脱贫,也只是刚刚脱贫而已,如果理想MEGA卖不好,一定会让理想今年的财报重现赤字。

至于其它几家,都以每年几个亿到数十个亿不等的数额正在亏损中。而且,从绝对亏损额度上看,几乎都比哪吒更多。

然而,为什么它们都没有显露出哪吒如今的窘态?

新势力造车,不怕亏,就怕你是无本之木,无源之水。事实上,这几家主流新势力,除了哪吒之外,都已经完成了IPO的工作。它们都可以从资本市场获取持续经营的动能。

哪吒却迟迟上不了市。

早在2020年,哪吒就宣布启动科创板上市申报工作。但新政要求强化对上市企业科技含量的审查,导致哪吒汽车在内的多家汽车公司被迫中止上市计划。随后,哪吒似乎有意转向条件相对宽松的港股。

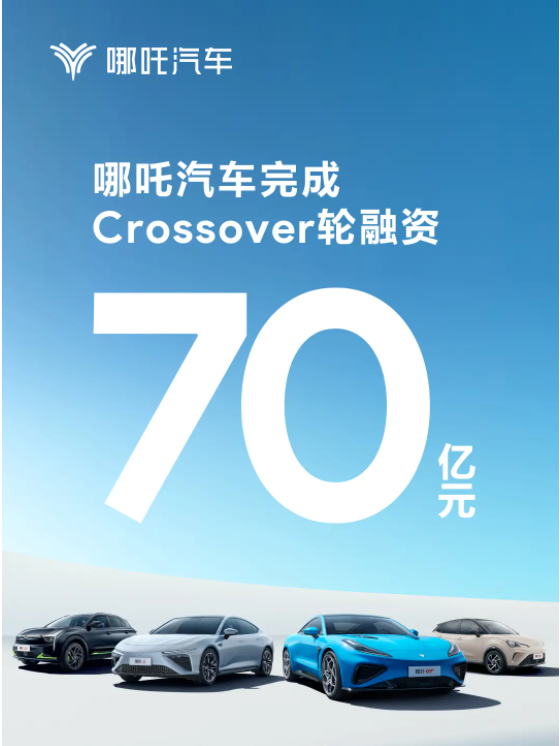

去年8月,哪吒汽车宣布完成总额为70亿元人民币的Crossover轮融资,被视为IPO上市的前兆。

截止今年2月的消息,哪吒汽车已于2023年Q4启动赴港IPO的准备工作,目前签约的基石投资金额已超20亿元。

如果港股上市成功,哪吒紧绷的神经一定能够得到有效的舒缓。可在行业看来,即便是港股,哪吒想要成功上市,依然很难。

这与哪吒资本结构的特殊性紧密关联,同时又影响着哪吒的营运。

成立至今,哪吒累计完成10轮融资,公开总额超220亿元。220亿元的数字,虽然比不了蔚来这种千亿级的融资规模,但哪吒的股东分量足够。

哪吒的母公司合众新能源的主要股东是南宁民生新能源产业投资合伙企业(持股35.65%)和宜春市金合股权投资有限公司(持股25.90%),这两个股东背后分别是南宁国资委和宜春国资委。

在超过61%的股权加持下,哪吒就是一个国资控股公司。

这也是哪吒为什么可以“轻松”建立起包括浙江桐乡、江西宜春和广西南宁三个生产基地的原因之一。

也是哪吒的生产资质不买、不靠,早在2017年直接成为第13家获批国家新能源汽车牌照企业的原因之一。

更是哪吒出手就是一张“性价比”的牌面,促成哪吒V名噪一时的原因之一。

然而,也正是因为国有资本的深度介入,让哪吒“反受其累”。

首先,国有资本是相对理性的。其表现为:它可以有,但不能没有底线的多。所以,这影响到了哪吒后期的智能化研发。

2021-2022年期间,是新能源车企,特别是新势力造车蓄力智能化研发的重要阶段。

然而,到2022年初,哪吒的智能驾驶团队规模仅在300人左右,同期小鹏已经超过了1500人。

由此造成的结果是,今年初,哪吒S的高速领航辅助功能实现在高精地图覆盖区域的高速进出匝道。

不过,类似功能小鹏P7在三年前已经推送。这成为哪吒推出的中高端产品缺乏竞争力的又一个重要因素。

再则,由于国有资本占比超过50%,合众新能源被视为“特殊国企”。哪吒汽车在考虑港股上市时,股权结构的问题,尤其是考虑到国资背景的股东比例较高的情况反而影响了其进度推进。

写在最后

本质上讲,哪吒与淡出的威马不一样。2023年哪吒海外销量突破2万辆,同比增长567%。哪吒的市场韧性超过威马;哪吒与岌岌可危的高合也不一样,毕竟哪吒的产品始终和人民大众站在一起,群众基础远超高合。

如今的哪吒,就差一口气,由资本渡来的气。哪吒曾经受惠于资本,如今受累于资本,未来仍然需要用资本去解决资本带来的问题。

哪吒正面临一个只有用魔法才能打败魔法的局。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。