讯飞医疗连年亏损:应收账款飙升回款承压,业务尝试调结构快讯

1月26日,讯飞医疗科技股份有限公司(下称“讯飞医疗”)正式向港交所递交招股说明书。

《港湾商业观察》黄懿

1月26日,讯飞医疗科技股份有限公司(下称“讯飞医疗”)正式向港交所递交招股说明书。由华泰国际、广发融资(香港)与建银国际担任此次发行联席保荐人。

作为讯飞医疗的母公司,科大讯飞(002230.SZ)持有其52.47%的股份。讯飞医疗表示,已与科大讯飞订立多项不获豁免持续关联交易,独立于控股股东的经营业务。

实际上,根据招股书显示,科大讯飞对讯飞医疗而言,既是客户也是供应商。2021至2022年及2023年9月30日(报告期内),科大讯飞产生的收入分别为9170万、1510万、2550万,其占比依次为24.6%、3.2%、7.9%;公司向科大讯飞的采购额分别为831.万、7780万、5670万,其占比依次为27.9%、21.8%、19.0%。

01

亏损不止,市场竞争激烈

招股书显示,报告期内,讯飞医疗的收入依次为3.72亿、4.72亿、3.24亿;经调整净亏损(非国际财务报告准则计量)依次为4823.3万、1.05亿、9960.6万;毛利率依次为50.4%、48.9%、55.2%;净亏损率依次为24.0%、44.2%、52.4%;经调整净亏损率依次为13.0%、23.4%、30.7%。

明显看出,讯飞医疗的营收规模和毛利率逐年增长之余,其经调整净亏损(非国际财务报告准则计量)和净亏损率的扩大也是不容忽视。

报告期内,讯飞医疗的收入主要来自提供基层医疗机构服务、医院服务、患者服务及区域管理平台解决方案。而不同业务的毛利率也有不一致的变动趋势。招股书显示,报告期内,基层医疗机构服务的毛利率依次为49.1%、53.4%、63.5%;医院服务的毛利率依次为51.0%、32.6%、24.6%;患者服务的毛利率依次为45.5%、39.0%、57.4%;区域管理平台解决方案的毛利率依次为59.6%、46.0%、48.9%。

其中,来自基层医疗机构服务的毛利率呈现逐年稳定上升的态势,其收入占比依次为57.9%、63.2%、51.1%,为讯飞医疗最主要的收入来源,虽然毛利率稳步上升,但是其收入占比却在2023年来到新低。

招股书显示,截至2023年9月30日,来自基层医疗机构服务的收益同比下滑7.3%,主要由于智医助理产生的收入减少,而这则主要是由于该业务线下的若干客户将大型项目购置模式从批量购置转为阶段性购置,增加其灵活性。

然而,智医助理在国内市场排名有着不错的市场份额。招股书显示,2022年按服务提供商划分的医疗保健机构市场中的人工智能明细(按收入计),讯飞医疗以8.7%位列第一,除了前五名,剩下的品牌商瓜分78.4%。根据弗若斯特沙利文的资料,按收入计,讯飞医疗的智医助理于2022年在中国基层医疗机构CDSS市场中排名第一,市场份额占76.6%。

也就是说,在“医疗保健机构市场”赛道中,讯飞医疗虽然位列第一,但是其市场份额并不占绝对性优势,该赛道竞争十分激烈;另一方面,智医助理于2022年在中国基层医疗机构CDSS市场虽然以绝对性的占比位列第一,但是这一业务的收益在2023年前九个月出现下滑,公司最主要的收入来源存在着一定的不确定性。

面对竞争激烈的市场,讯飞医疗不吝销售开支。报告期内,讯飞医疗的销售开支分别为9100万、1.60亿、1.29亿,占收入的比例分别为24.3%、33.9%、39.7%。

同期,讯飞医疗研发费用逐年提高,分别为1.60亿、2.42亿、1.96亿,占各期收入达42.9%、51.2%、60.3%。在入不敷出的背景下,导致讯飞医疗账上现金及现金等价物快速减少,已由2021年的4.34亿元,下降至2023年9月份的5769.9万元。

02

存货水平高,应收账款回款慢

对于讯飞医疗提及到的主营业务收入下滑缘于若干客户的购买策略的改变,关注到讯飞医疗在报告期内对客户的依赖性虽较高,但有逐年减轻的趋势。

报告期内,除影像云平台及智能硬件、助听器的客户外,讯飞医疗已分别累计服务438名、639名、914名客户。与此同时,来自五大客户的收入占比依次为56.4%、50.3%、43.9%。

在减轻对前五大客户依赖的基础下,讯飞医疗的存货水平并不理想。招股书显示,讯飞医疗的存货主要包括为项目实施购置的材料及组件;履约成本,因应付客户合同项下的进行中项目而产生,预计将有所减少并确认为收入;及制成品,主要指已生产但未交付客户的硬件产品。

报告期内,讯飞医疗的存货依次为3236.5万、4688.8万、7187.0万。此外,截至2023年9 月30日的存货中2370万(或33.0%)已于2023年9月30日后使用、消耗或售出。

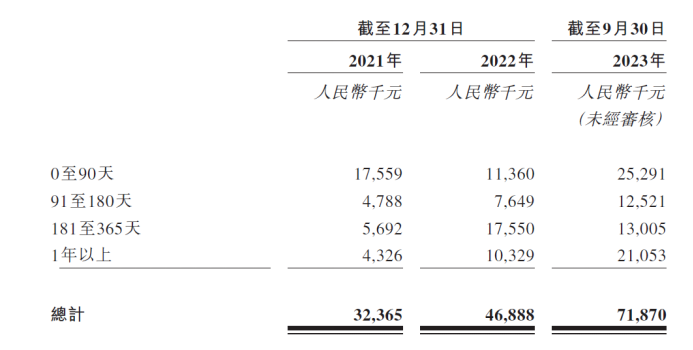

值得注意的是,报告期内,讯飞医疗的存货在1年以上的依次为432.6万、1032.9万、2105.3万。与此同时,存货周转天数依次为55.9天、60.0天、110.3天。

除此之外,讯飞医疗的应收账款表现也十分不理想。招股书显示,讯飞医疗的应收贸易账款主要指就基层医疗机构服务及医院业务应收地方卫健委及医院客户的结余。具体来看,讯飞医疗主要为医疗机构提供电子病历等信息化服务,真正的付费者系各地的卫健委。

报告期内,讯飞医疗的应收账款(扣除拨备)金额分别为1.62亿、2.74亿、4.03亿;应收账款减值拨备分别为80万、540万、770万;长期贸易应收款项分别为0、9980万、1.28亿。贸易应收款项周转日数依次为160.1天、249.9天、337.4天。此外,截至最后实际可行日期,贸易应收款项约1.10亿(或26.7%)已结清。

明显可见,讯飞医疗的贸易应收款项周转日数在2023年前九个月,相比于2021年出现成倍的增长,与此同时,回款的进程也非常不理想。

除此之外,招股书显示,讯飞医疗的1至2年的应收账款依次为2365.5亿、7377.0万、1.00亿;2至3年的应收账款依次为1.6万、2226.1万、2620.3万;3年以上的应收账款依次为47.6万、35.2万、1100.6万。

对于贸易应收账款的表现,讯飞医疗表示,贸易应收款项周转日数较长且不断增加。这主要是由于区域管理机构客户按照其内部财务管理及付款审批程序的规定一般有长付款周期。

03

开启转型,增加C端服务业务比重

对于讯飞医疗回款慢的情况,是不少智慧医疗服务公司都会经历的情况。A股和港股市场均也有不少为卫健委或医疗机构主要客户群体的智慧医疗服务商成功上市的案例。

公开资料显示,2023年9月登陆港股市场的东软熙康健康科技有限公司(下称“东软熙康”,09686.HK)正是以城市为切入口,为一定区域内的患者提供聚合医疗机构的线上诊疗、预约挂号等各类服务的云医院平台,买单者正是各地的卫健委;早在2011年就登陆A股的卫宁健康科技集团股份有限公司(下称“卫宁健康”,300253.SZ)主要为医院提供临床信息系统、电子病历、在线诊疗等智慧医疗服务。

讯飞医疗目前的业绩情况和东软熙康相似,均处于亏损状态。公开资料显示,2020年至2022年及2023年6月30日,东软熙康的除税后净亏损依次为1.99亿、2.95亿、2.43亿、9500万。可以看出,这和讯飞医疗的亏损金额和趋势相近。

对此,讯飞医疗确实正在寻找新的出路,将客户群体从卫健委/医疗机构扩大至C端患者。招股书显示,讯飞医疗的患者服务业务线包括智慧医院患者服务与诊后管理;影像云平台;及智能硬件。报告期内,来自患者服务的收益分别为3230万、3690万、6260万,占比依次为8.7%、7.8%、19.3%。

IPG中国区首席经济学家柏文喜表示,“讯飞医疗在面临连续亏损的情况下,正在尝试进行业务结构的调整,从原先主要面向B端客户(卫健委和医疗机构)转向同时服务C端客户(患者)。从B端转向C端,讯飞医疗需要考虑以下几个方面,首先是市场教育成本,C端市场的消费者教育和B端市场相比,确实可能需要更高的成本和更长的时间。因为C端客户对智慧医疗服务的认知和接受程度可能较低,需要通过大量的市场推广和教育活动来提升消费者的认知和信任度。其次是产品和服务适配性,C端客户和B端客户的需求可能存在较大差异。讯飞医疗需要调整和优化其产品和服务,以满足C端客户的个性化需求和用户体验。”

柏文喜进一步指出,“业务调整还会涉及到销售和分销渠道,即B端和C端的销售渠道不同,讯飞医疗可能需要构建或调整其销售和分销网络,以更有效地触达C端客户。最后从品牌和市场定位来看,随着业务重心的转移,讯飞医疗可能需要对其品牌和市场定位进行相应的调整,以更好地吸引C端客户。总的来说,从B端转向C端确实需要较长的时间和较高的市场教育成本,但同时,这也可能为公司带来新的增长机会和收入来源。如果讯飞医疗能够成功地调整其业务结构,并有效地满足C端客户的需求,这将有助于其实现长期的可持续发展。”

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。