民营“老大哥”微众银行十年分水岭:迟未轮换的高管层和业绩降速,何去何从?快讯

自于2014年12月16日取得“出生证”以来,如今微众银行已行至发展的第十个年头。

出品 | Meta财经

文 | 谷笠

编辑 | 姚远

增量狂飙有尽时,存量经营为久计。

自于2014年12月16日取得“出生证”以来,如今微众银行已行至发展的第十个年头。

它是首批首家注册成立的民营银行,更是背靠互联网巨头腾讯自带“互联网基因”的新型银行。虽然不设实体经营网点,但腾讯庞大的流量足以支撑其线上获客的十年狂飙——

微众银行个人有效客户数已接近4亿人(官方数据:3.99亿人)。几乎可以说,全国每4个人中就有超过1个是该行用户。

平均每年新获客4000万人,这个数字恐要让一众上市行也红了眼。

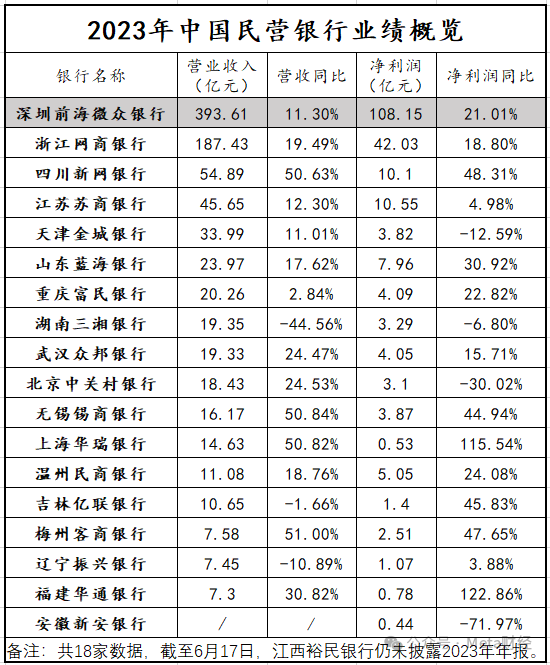

而有如此庞大的客户基数作为支撑,如今微众银行的经营成绩放在有可比数据的18家中国民营银行阵营当中,更是难以望其项背的存在。

图源:根据2023年财报数据整理

根据2023年数据,微众银行仅营业收入一项就高达393.61亿元,比部分民营银行的资产规模还要大,是阿里系网商银行187.43亿元营收的2倍多。

此等营收规模在42家A股上市银行的2023年成绩单中,大约处于营收排在第20位的南京银行(451.60亿元)和杭州银行(350.16亿元)之间。

在利润表现方面,微众银行同样是断层式领先。其2023年以108.15亿的净利润占据了18家有数据披露的民营银行净利润之和之53%。换句话说——比网商银行等其余17家民营银行净利润之和还要多。

所以,民营银行界的“大块头”是否凭借好成绩就可高枕无忧?不尽然。

至少,从公司治理角度来看,那批在任早已超出原则上“7年”红线的银行高管层,市场还颇多存疑。

岿然不动的高管层

含着流量“金钥匙”出生的微众银行,幕后股东大有来头,腾讯、百业源、立业集团均身在其中。

图源:微众银行2023年财报

其中,作为持股比例32.73%的最大股东腾讯,率领旗下覆盖率超高的互联网社交产品QQ和微信,成就了微众银行的业务奠基石“微粒贷”的飞跃。

早在十载前的2014年,QQ的月活跃账户就达到8.15亿,而微信月活用户也有5亿。微粒贷的产品入口就镶嵌在这两大社交软件中。

除了强大幕后股东的流量支援,微众银行的核心高管层也十分吸睛。然而,除了优越的履历,市场关心的还有因其“过于稳定”而产生的一系列问题。

首先,自然是合规性。

微众银行董事长、首席执行官顾敏自2014年12月起任职,任职期限超过9年,到今年12月即将满10年;该行执行董事、行长李南青,自2015年10月起任职,任职期限已经超过8年,到今年10月即将满9年。

图源:公开资料,左为顾敏,右为李南青

执行董事、常务副行长黄黎明,自2016年3月起担任常务副行长一职,如今已满8年;从2014年12月起开始担任首席信息官的马智涛,同样即将任期满10年;另一位副行长陈峭自2016年7月起任职,如今还差一月余也将满8年。

也就是说,微众银行至少有5名核心高管的任职期限已超过7年。

一支稳定的领导队伍固然能够一定程度上保持公司发展策略的连续性。但,监管层关于金融机构人员任职的相关考量和规定不可忽视,建设“合规文化、廉洁文化”,控制金融腐败和金融风险,必然是金融工作的底线。

早在2019年12月,时中国银保监会(现国家金融监督管理总局)发布了《关于银行保险机构员工履职回避工作的指导意见》,要求建立关键人员和重要岗位员工轮岗制度,对于在业务运营、内控管理和风险防范等方面具有重要影响力的各级管理层成员、内设部门负责人和重点业务岗位员工,应明确轮岗期限、轮岗方式等要求,严格实行轮岗。

其中,轮岗期限原则上不得超过7年。该《意见》还要求,存量任职回避问题原则上于2022年底前清理完毕。

不过,或许是鉴于金融机构的特殊性,监管层给予了银行保险机构一个较大的过渡空间。在2022年12月8日,时中国银保监会又发布了《关于进一步做好保险机构员工履职回避工作的通知》,将任职回避问题存量处理期限延长到2023年底。

在这一年,也就是2023年,中国的银行业内出现了密集的高管变更潮。据不完全统计,去年至少有17家银行高管发生变动,大换血如江苏常熟银行甚至在2023年11月13日同时变更董事长、行长和副行长人选。

这批“更新”名单里,可没有微众银行的身影。

事实上,“超期服役”未尝不可,只是也需要满足相关条件。

在《关于银行保险机构员工履职回避工作的指导意见》中第十四条指出,结合不同类型、不同地域及不同层级机构的实际,对因客观条件限制等特殊情况,确无法按相关要求进行任职回避的,应按照职位较高人员的人事管理权限,履行相应的审批程序,并在其所在单位予以公示。

对于微众银行,若想延长高管的任职期限,也应当按照意见要求申请豁免回避程序。但至少目前来看,市场没有看到微众银行的相关动作。

增量狂飙不再,如何走深走实?

不可否认的事,当前微众银行无论是营收、净利润,还是资产规模均为民营银行阵营内的带头大哥。然而,纵向对比可以发现,该行的发展在降速。

2021年-2022年,微众银行的营收增速分别为36%和31%,至2023年却大幅下滑至11%;净利润增速也在2021年达到38%的历史高峰后连续两年放缓,去年则锐降18个百分点至21%。

业绩数据变动的主要原因与其贷款主业密切相关。与不少传统银行一样,贷款是微众银行主要资产投向,且近年来贷款占比有所提高。截至2023年末,其贷款净额3983.18亿元,占全部总资产的74.4%。

请注意,这个比例明显高于传统银行,如全国性股份行和国有“六大行”的贷款占总资产比在约在50%至60%之间。这一特征也使得贷款端的发展情况对微众银行的整体经营影响重大。

仍以曾令微众银行“一战成名”的微粒贷为例。这款个人消费贷产品凭借超级流量平台优势以及无抵押、无担保以及快速放款的特性在下沉市场的风头一时无两。

截至2023年末,该行个人消费贷款总额已经达到了2146亿元,占贷款总额的一半以上。然而,随着微信、QQ带来的流量效应逐渐边际衰减,加上疫情过后社会消费观念的转变,微众银行的消费贷款也迎来了增长瓶颈。

数据显示,“微粒贷”笔均贷款额度正在下滑,2021年年报中披露的笔均贷款金额约8000元,2022年、2023年则分别下滑400元、200元。

除了个人消费贷外,微众银行还相继推出了微业贷、微车贷、微众企业爱普App、小鹅花钱、We2000等一系列收益较高的金融产品。

高收益和高风险是天然一体的双刃剑。几年前微车贷便踩雷美利车金融,使得2019年微众银行计提信用减值损失一度高达55.20亿元;其租金贷业务也曾踩雷蛋壳公寓,涉及金额15亿元。

截至2023年底,微众银行不良贷款余额60.4亿元,较2022年末增加了10.7亿元。不良贷款率也随之走高,从2015年的0.12%逐步提升至2022年的1.47%。即便在2023年,这一数字略降至1.46%,但超过1%的不良率仍指征着值得注意的资金风险。

与此同时,微众银行也开始进军个人经营贷领域。从年报数据来看,这部分业务进展还未进入快车道,2023年个人经营贷款同比下滑了3.63%至128.7亿元。

业绩狂飙又降速后,该行的规模增速也在逐渐放缓。2022年,微众银行的资产规模为4738.6亿元,同比增长降至8%,虽然2023年增速回升至13%,但相比于前几年增速明显放缓。

增量的狂飙总有尽时,存量的经营才是久计。微众银行,或许该转变战术了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。