微博止涨Q3:与其“绿洲”不如下沉互联网+

与其去磕“中小V”,不如打造一个趣头条版的“微博”新产品出来。

微博Q3财报发布,天花板的问题又一次被重提。

根据财报显示,2019年9月微博的月活跃用户数为4.97亿,较上年同期净增约5100万,同比增长11.4%,月活跃用户数中约94%为移动端用户。9月平均日活跃用户数为2.16亿,较上年同期净增约2100万,同比增长9.7%。

看上去微博的增长势头不错,可相比2018年Q3同比净增7000万,日活跃用户同比净增3000万的数据,明显看出增长已减缓。

作为全面移动化的社交化媒体平台,增长势头的缓慢下降,同整个移动互联网大盘增长乏力不无关系。根据QuestMobile发布的2019中国移动互联网秋季大报告显示,自2018年1月截止今年9月,中国移动互联网用户增长速率持续下滑。2018年全年移动互联网用户净增了4607万,2019年前三季度净增却只有238万。整体大盘下滑的背景下,不只是微博,“两微一抖”中的微信、抖音也面临着增长压力。

为了找到增长的第二曲线,各大超级应用很早就开启了“寻新”之旅。

微信给出的应对方案是发力小程序生态,作为国内唯一的“全民”应用,平台用户规模与中国移动互联网用户规模一直是持平状态,增长的出口只能是增加用户的使用时长。

今日头条的应对办法有两个,一个是在国内不断的孵化新APP(2016年9月推出抖音),通过抖音、西瓜、火山、多闪、飞聊等APP矩阵,不断的拓展内容生态边界,把不同属性的用户沉淀在头条构建的帝国里,这里面抖音的发展最好。

另一个是走国际化路线,抖音海外版的Tik Tok在日本、泰国、菲律宾、马来西亚、柬埔寨等国家地区的市场快速崛起,截止今年2月该应用全球下载量已逾10亿次。

总的来说,在移动互联网大盘增长停滞的背景下,微信和头条的选择是各大超级应用寻求第二增长曲线时的两个主流方式,要么为应用赋予新的服务或功能,挖掘应用的二次增长的潜力;要么孵化全新的应用横向扩展,利用超级APP“拉、帮、带”新产品,在新赛道里寻求增长机会。

微博最早走的是微信的路线,媒体属性极强的微博在2015年前后,开始向非媒体内容和垂直领域内容发力。意在明星、官方号等“大V”之外,打造一个由“中小V”为纽带,基于兴趣社交的新盘子。

作为微博寻求第二曲线的策略,兴趣社交的成绩并不算太理想,Q3财报电话会议中,王高飞透露“微博账户非媒体的内容和垂直领域的内容在整体内容领域里面的占比在下降”。微博的媒体属性不仅未淡化,在明星此起彼伏的“爆炸新闻”中反而被加强。面对内部再生长的失利,微博给出的第二方案是通过孵化新APP来解决难题,微博Q3财报公布后,王高飞表示,正在内测的图片视频社交分享平台绿洲,或将在本月正式上线。

微博希望通过“绿洲”开辟一个更侧重于垂直和生活化内容的平台,一方面绿洲可以借用微博“大V”的影响力辐射来快速增长,初期微博可以向绿洲实现流量、大小V、内容的输出;一方面绿洲生活化定位同微博的媒体属性实现差异化布局,两个APP分别落子不同的赛道,微博巩固基本盘,绿洲实现对第二曲线的拉动。

可以说,在微博长达五年的兴趣社交转型不利后,绿洲承载了这一战略的想象,可兴趣社交的赛道里早已有抖音、小红书两个强势对手卡位,绿洲能够完成自己的“使命”吗?即使有微博的扶持,想要实现这一战略构想,似乎也很艰难。

东风压倒西风

今日头条在孵化短视频产品时,一次上线了抖音、西瓜、火山三款应用,抖音的目标用户是一、二线城市,西瓜视频目标用户是三四线城市,火山小视频用户年龄偏大,多为中年用户,分布在三四线城市。

头条的APP工厂的模式有悖于“超级APP”的思路,但这种差异化定位的效果却非常显著,根据艾瑞指数显示,2019年9月短视频月独立设备前五分别是抖音、快手、西瓜、火山和百度好看。

内容平台很难做到大而全,PC综合门户时代,新浪、搜狐、腾讯、网易、凤凰凭借错位竞争,都活的不错。在碎片化的移动互联网时代,内容行业的发展也越趋细分化和垂直化。

对用户而言,不同的应用在他们脑海里只是一个又一个印象“标签”,你认为拼多多上的东西很便宜,认为天猫上的东西很丰富。把不常用的应用标签化,有利于节省用户认知的时间和精力。PC时代百度一个搜索框网页就能同时触达百科、贴吧、地图、图片等近十个入口,在手机里它们分别被独立成APP,为的就是适应移动网民的上网习惯。

基于此去回溯微博想要在强媒体属性之外,利用发力“中小V”的举措补足自身兴趣社交基因的想法,或许从开始就注定了今日的结局,一个APP只能留下一个标签。无论是大V胜,还是小V胜,东风和西风只能有一个保持强势。

诞生于2009年8月的微博,早期定位为轻量博客。沿袭着新浪博客的发展战略,通过打名人牌迅速崛起,这为微博奠定了“大V”舆论场的外界认识,曾经“围观改变中国”的无二影响力是微博在国内的高光时刻。

最早在陈彤的带领下,博客时代沉淀的公知、明星、记者资源,快速转换到微博平台上,对所有对手形成了压倒之势。

姚晨、谢娜、何炅等一大批明星,任志强、薛蛮子、李承鹏、李开复、韩寒等早期的大V奠定了微博日后的江湖地位,新浪微博推出仅一年半,用户爆发性地冲破1.4亿,新浪股价创下新高直逼120美元。

看到新浪在微博市场风生水起,腾讯、搜狐、网易等纷纷跟风投入上线自家的微博来争夺市场,但第一个吃螃蟹的人,永远是最先成功的人,日后这些跟风新浪微博的都死在了沙滩上。

回溯过去,2010至2012年期间,微博曾经历了一段短暂的“黄金时代”。微博“大V”们在重大舆情事件中,扮演着意见领袖的角色,他们在重大舆情事件里发声,通过微博网友的“转发”迅速触达千万、亿计的用户,往往能够左右舆论的走向。

彼时人们热衷于在新浪微博讨论社会问题,喊出“围观改变中国”的口号,用户数量因此急剧增长,成为当时最风光的互联网产品。

只可惜好景不长。2012年以后,微博急转直下。一方面是由于中国互联网监管环境变化,“大V”们逐渐在微博隐去;另一方面是微信的强势崛起,以往在微博中发生的社交关系,绝大部分迁移到了微信。

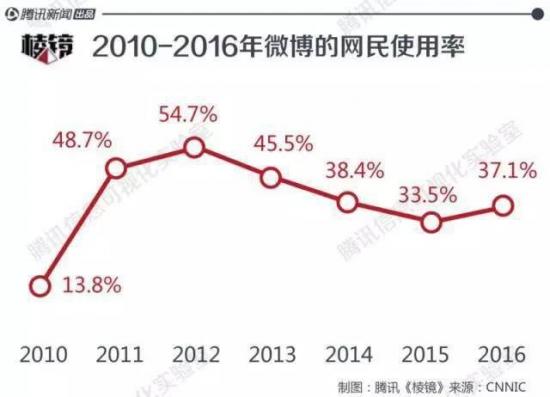

微博增速从2012年开始放缓,据中国互联网络信息中心(CNNIC)公布的统计数据显示,2012年到2015年,微博的网民使用率从54.7%连年下滑到33.5%。

2012年新浪微博高层换血,此前主管无线业务的副总裁王高飞执掌微博,微博迎来了王高飞时代,一直延续到今天。

彼时,为了改变增速放缓的趋势,一方面微博采取了“渠道下沉”策略,与国内手机厂商合作,在手机中预装微博移动客户端,同时与国内主流电视台以及视频网站合作,拓宽用户增长渠道。

另一方面,微博开始重视“中小V”的价值,相对于媒体、公知和明星艺人等传统“大V”而言,“中小V”影响力相对较小,但数量更为庞大,他们专注于美妆、时尚、母婴、美食、医疗等垂直细分领域,微博通过扶持这些“中小V”,探索电商、广告、内容付费等模式进行流量变现。

如果你是微博控,你一定会发现你的好友里很多人悄悄变成了旅行、搞笑、读书、财经等“大V”博主,可他们只是微博网友在娱乐圈沉寂时的临时“补品”。无论是张沫凡、PAPI酱、南笙、张大奕,在微博上的影响力永远和明星无法相提并论。

2018年末,微博头部作者规模已经达到70万,其中大V用户规模超过4.7万。大V用户平均每月生产650万条原创内容,月均阅读量近1.6万亿,占到微博全站总阅读量的54%。

如果做个假设,当年今日头条只是把抖音做成APP上的一个版块,还会有现在的抖音奇迹吗?

绿洲有点偏了

从9月开始,一款名为“绿洲”的产品开始在朋友圈刷屏,尽管还处在内测阶段,但已经引来不少网友下载试用,如今绿洲的官方微博粉丝达到848万,在绿洲官方微博里几乎每一条都有人在索要或发放邀请码,火爆的背后源于微博的推广。

目前,微博走到自己发展的重要拐点,这点微博也意识到了。

11月14日晚,在财报电话会议上,微博首席执行官王高飞指出,在微博平台的发展过程中,虽然微博努力将更多的流量给予垂直的账号进行扶持,但在过去几年,微博账户非媒体的内容和垂直领域的内容在整体内容领域里面占比还是在下降的。各个行业领域,包括明星的头部账号都是在微博,但生活化的内容和垂直领域的内容相对不是那么多。因此,微博希望可以通过“绿洲”开辟一个更侧重于垂直和生活化内容的平台,让这些账号可以在微博和“绿洲”两个平台获得更多的内容曝光。

作为月活接近5亿的超级APP,孵化一款新应用显然是件小事,可绿洲欲为微博中小V打造舞台的定位很尴尬。

无论最早的微信,还是好看视频与抖音、西瓜、火山,它们最初的目的并不是去分流“母体”的流量,而是在全新的赛道里寻找新的增长空间。“母体”APP对它们的意义是第一级火箭,在完成种子用户群规模成型后,很快就会停止对母体资源的占用。

在今日头条的首页信息流里,穿插的产品先后有抖音、悟空问答、微头条等。它们都没有把头条号的作者拉到新平台上,而是重新发展。

绿洲之前,微博也曾相继扶持秒拍、小咖秀、一直播等APP,无一例外的都是作为微博的“附庸”APP,从产品定位本身就没有拿下新赛道打算,绿洲的推出仍然没能逃出这个窠臼。

2012年微博调整策略以来,依靠扶持“中小V”实现了二次崛起,娱乐属性、网红经济、粉丝经济、内容变现等都为微博贡献了不少营收,新浪希望绿洲能与微博内容生态形成互补,让通过绿洲尝试新的变现渠道。

在诞生时机上,绿洲也缺乏了高增长的可能性。

绿洲虽然有望于本月正式上线,但已经面临着小红书和抖音的挤压。其实,从绿洲内测开始,围绕着绿洲模仿小红书的争论就一直没停过。在微博增速疲软的态势下,微博推出绿洲必然会遭遇到抖音、小红书、种草社区的围击。

我们或许可以认为绿洲是微博在当前竞争环境下一次新的尝试,但不得不承认目前的主打“中小V”的社交软件已经处于饱和状态。先不论绿洲是否是ins+小红书的混合体,到底能给用户到来多大的惊喜?光是看抖音、小红书的市场份额就知道绿洲面临的竞争形势非常严峻。

三年前,papi酱在一直播、美拍、花椒、斗鱼、优酷、百度、熊猫TV和今日头条等8家平台进行同步直播的情况曾引起不小的争议。在中小V以流量换营收的思维里,绿洲上线会引来中小V,却永远不能“独步”市场。

况且,微博Q3的净利润是1.462亿美元,较去年同期的1.653亿美元,下滑12.3%,这是微博连续两个季度净利润下滑。

作为上市公司,微博对绿洲不可能像头条对抖音那样“不计成本”的补贴、红包大战和烧钱,这让绿洲的未来蒙上更多的不确定性。

相比于抖音日活超过3.2亿,小红书1亿月活,背靠微博流量库的绿洲,可以很轻而易举地登上下载榜首位,但无法做到“独家”的弊端,让它在稀释“吸食”完微博的流量之后,并不能把对手的用户拉到平台,外加移动互联网整体大盘的天花板,五年前的流量红利也消失了。

在抖音、小红书的夹击下,绿洲怎么撕出一条口子?

抖音、小红书等平台抓住短视频的风口,快速分流“中小V”,在微博上用户发表个视频,再怎么爆款也很难达到涨粉十几万,点赞过百万的现象,而这样的视频在抖音和小红书上确实很常见的事情。

微博想通过绿洲发力“中小V”,迎来一波“第二春”的最佳时机已过,在抖音、小红书、种草社区格局已定的情况下,绿洲想寻找突破口难上加难,但这并不说绿洲在社交领域已经完全没有机会了。

下沉或才是正确出路

目前抖音、小红书在遇到天花板后,开始发力明星资源。小红书专注于明星级KOL入驻平台,林允、范冰冰、戚薇、江疏影,再到后来的《偶像练习生》和《创造101》选手……越来越多的明星在小红书安营扎寨,超过了150位明星入驻。通过明星入驻吸粉、留存、带货等方式,吸引众多年轻女性用户。

而抖音仍然倾向于打造“网红”,今年年初,抖音宣布2019年打造内容生态的三个策略:IP衍生 + 音乐扶持 + 垂类深耕。尽管目前抖音也通过引进大批量明星级KOL入驻平台,打造更多优质IP,但抖音的侧重点更在于挖掘和打造本平台的“中小V”网红,孵化自身网红,以此实现流量变现。

目前,抖音上已有超过两千个的名人明星入驻,其中覆盖了娱乐、旅行、餐饮、时尚等热点领域。

把超级APP上的流量分流出一个新应用上的决策,并不理智,找到新增长点才是关键。

据QuestMobile发布的《下沉市场报告》显示,截至2019年3月底,移动互联网三线及以下城市的用户规模达6.18亿,其中,抖音、快手、支付宝、拼多多分列下沉市场月活用户增量前四,未见微博的身影。

作为互联网的观察者,我们能看到很多互联网头部企业的尴尬之处在于,在一个赛道里你可能是王者,但在另一个赛道里可能只是个青铜。

如阿里在社交领域钉钉成了办公软件、腾讯在短视频领域微视不温不火,新浪除了微博之外,并没有其他拿得出手的现象级产品,在直播、短视频、知识付费等领域都不温不火,就连微博提前布局的下沉市场,微博都不是用户增长的最大受益者。

主要原因在于微博下沉的侧重面并不全面,通过渠道下沉,与国内手机厂商合作,在手机中预装微博移动客户端,短期来看的确是有利于用户的增长,但如何留住用户,增加用户黏性的问题被忽略了。天浩认为,真正的下沉是渠道和内容同时下沉,可惜在诸如“手工耿”这样的用户火爆起来之后,微博还没有意识到“手工耿”这类农村有才华的视频博主对于七、八线城市用户的辐射价值。

快手、抖音虽然挖掘了下沉市场用户的创作潜力,可仍局限于短视频的范围。他们有没有用文字表达自我的需要呢?每个春节期间,乡下的“土味短信”都是三五线城市独有的文化现象。空间是在的,在娱乐味道甚浓的微博上,羞涩的小镇青年或许不会表达自我。如果有个专为他们打造的平台,那么“土味短信”这样的独有文化现象就有了发展舞台。

在三五线城市,小镇青年和银发老人们还是在朋友圈这样私域的场景下发表意见。他们有没有公共表达的需要?答案是肯定的。如今的社交媒体平台,还没有主打下沉市场的玩家。与其去磕“中小V”,不如打造一个趣头条版的“微博”新产品出来。

天浩认为,与其在中小V激烈的竞争赛道里“虎口夺食”不如发力下沉市场,如今微博上缺少能够辐射小镇青年的大V,如何把大V舆论场下沉到三五线城市才是正确出路。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。