汤臣倍健业绩优异,为何投资者依旧疑虑快讯

近日,前瞻网发布了《2024年中国功能食品行业全景图谱报告》。

文|睿研消费组 编辑|LEE

来源|蓝筹企业评论

近日,前瞻网发布了《2024年中国功能食品行业全景图谱报告》。

该报告指出,2016年至2023年,我国功能食品市场快速增长,期间年均复合增长率达到6%。报告预计,2023年我国功能食品市场规模将达到3523亿元,2029年预计将突破4858亿元。

作为膳食营养补充剂行业的头部企业,汤臣倍健(300146.SZ)在近年来也实现了较大程度的增长,但以最新发布的三季报来看,这家行业龙头似乎遇到了一些麻烦。

1

第三季度业绩缩水

根据最新发布的三季报来看,汤臣倍健在今年前三季度实现了较高的业绩增速。

2023年前三季度,汤臣倍健实现营业收入77.82亿元,较上年同期增长26.34%;实现归母净利润19.01亿元,较上年同期增长28.28%。不管是在收入端还是利润端,都实现了高速增长,并且利润端的增速还快于收入端,盈利质量较好。

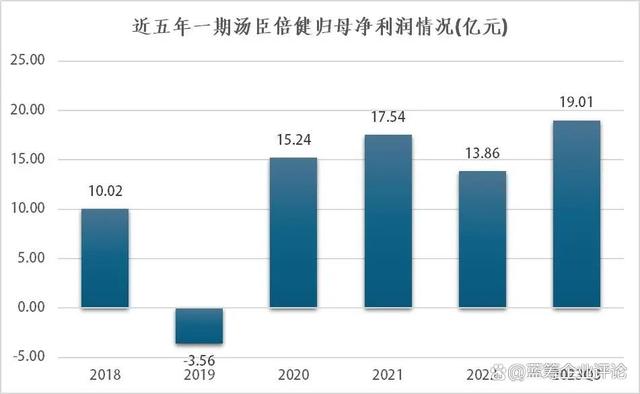

从收入端看,近五年一期汤臣倍健收入规模持续扩大,由2018年的43.51亿元增至2022年的78.61亿元。今年前三季度,汤臣倍健营业收入达到77.82亿元,几乎达到2022年全年收入,今年将能再创新高。同花顺iFinD预测,2023年全年汤臣倍健营业收入约为93.71亿元。

制图:睿研

相比于收入上的稳健增长,在盈利上汤臣倍健还有不少提升空间。

在利润上,依旧是呈现出整体增长的趋势,但与收入上的稳定增长不同,利润上增幅波动明显。今年前三季度归母净利润达到19.01亿元,已经领先于此前的全年利润水平,2023年汤臣倍健的归母净利润预计也将实现新高。

制图:睿研

在整体收入与利润双双增长的情况下,汤臣倍健在2023年第三季度却出现了单季度的业利润缩水。

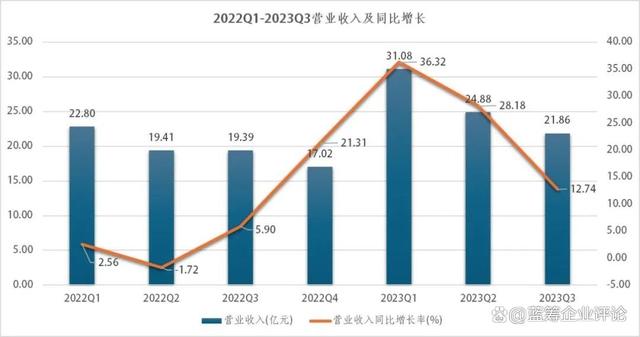

首先在收入上,2023年1到3季度在收入绝对值都是全面领先2022年同期的,同时,在收入增速上,2023年也显著的高于2022同期。但也可以明显看到,进入2023年之后,从1季度到3季度,单季度营业收入逐渐下降,营业收入增速也出现了持续放缓的情况。

制图:睿研

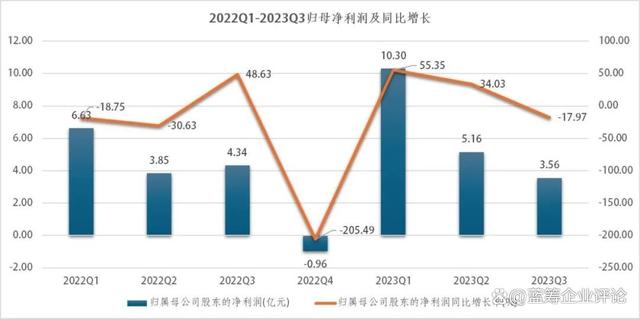

在今年第三季度,汤臣倍健当季归母净利润为3.56亿元,2022年同期归母净利润为4.34亿元,相较之下,2023年Q3归母净利润缩水了17.97%;2023年的归母净利润及同比增速也处于降低通道之中。

制图:睿研

对于此情况,汤臣倍健解释称,第三季度由于品牌建设投入增加及非经常性损益影响,预计单季度业绩较上年同期有所下降。

2

股价持续下跌,增长难以持续

虽然在2023年单季度业绩增速均有放缓的倾向,但综合来说,汤臣倍健的2023年都是正在向历史新高所迈进的。

在国内膳食营养补充剂领域,汤臣倍健可以说是绝对的行业龙头企业。

按照申银万国行业分类,目前A股保健品行业共有康比特、青海春天、ST交昂、百合股份、金达威、汤臣倍健、仙乐健康七家企业。

以三季度业绩作为比较,无论是在营业收入还是归母净利润上,汤臣倍健都可以说是断崖式的领先同业企业。

2023年前三季度,汤臣倍健营业收入为77.82亿元,归母净利润为19.01亿元,占据行业第一的位置;仙乐健康以25.03亿元,位居收入第二,而金达威则是以2.44亿元,位居归母净利润第二位,都远逊于汤臣倍健。后六位企业的营业收入总和为64.64亿元,依旧不及汤臣倍健。

制图:睿研

汤臣倍健业绩优异,并且在保健品行业中独树一帜,是真正的龙头企业,但在资本市场上,“保健品”的故事似乎难以打动投资人。

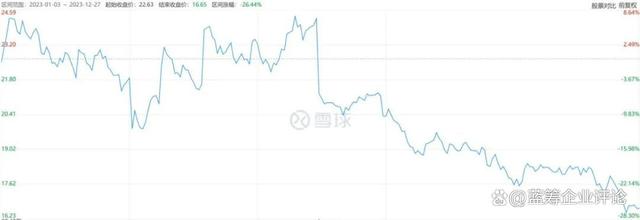

今年以来,汤臣倍健股价呈现整体下挫趋势。截止12月27日收盘,汤臣倍健区间涨跌幅为-26.44%。股价由年初的22.63元,降至16.65元。同期,康比特增长92.76%,在保健品行业中汤臣倍健的股价表现也仅好于ST交昂与青海春天两家。

汤臣倍健的市值缩水并非是从2023年才开始的。

根据亿牛网数据,2018年1月,汤臣倍健处于今五年来市值最低点,最低市值为216.84亿元;在2021年5月,汤臣倍健达到市值最高点,市值达到640.17亿元。随后,汤臣倍健市值持续减少,截止12月27日,汤臣倍健市值为283.18亿元,与最高点相比,已缩水226.06%。

事实上,市场中确实存在着一些对于汤臣倍健的疑虑。

讨论的最多的话题之一便是汤臣倍健的营销费用问题。

以2023年半年报为例,2023年上半年,汤臣倍健销售费用为18.28亿元。其中,市场推广费为5.19亿元,平台费用为4.42亿元,广告费为5.28亿元,合计营销推广费用达到了14.89亿元,但同期,汤臣倍健归母净利润也就15.45亿元。也就是说,花在营销推广上的费用基本与汤臣倍健的利润持平,过高的营销推广费用势必将在一定程度上侵蚀汤臣倍健的利润,这显然不是一种健康稳定可持续的业绩增长方式。

对此,汤臣倍健在今年6月20日的投资者电话会上表示,一方面,公司平台费用等与线上直营收入直接关联,另一方面,公司媒介投放兼顾品牌和运营,在品牌建设方面保持持续稳定的投入。预计未来两三年内,公司销售费用率保持在35%-40%区间,预计今年接近区间上限。

为什么说依靠营销推广推动的增长难以持续呢?

整体来看,在今年上半年,片剂、粉剂、胶囊以及其他产品的库存量较上年同期,均出现了增长的情况。

其中,片剂类销售量增加了15.59%,生产量增加了8.75%,但库存量却大增52.74%;粉剂类销售量增长54.57%,生产量增长124.27%,库存量增长了21.91%;胶囊类销售量减少了7.75%,生产量减少了29.43%,但库存量依旧继续增长,较上年增长了40.42%。

对照汤臣倍健的合同负债可以发现,年初合同负债金额为8.8亿元,第三季度下降至4.58亿元,很明显,汤臣倍健的在手订单是处于减少状态的。多花掉的营销推广费用并没有真正的转化到产品的销售上。

根据欧瑞数据显示,2022年中国维生素与膳食补充剂行业零售总规模为2001亿人民币,汤臣倍健市场份额为10.3%,位列市场第一,第二名与第三名的市场份额分别为6.4%与4.9%。很明显,目前行业集中度较低,作为行业龙头的汤臣倍健并没有对后置位企业形成绝对优势。

今年年初,汤臣倍健董事长梁允超在致股东信中发问“汤臣倍健的星辰大海又在哪里?”现在是该好好思考这个问题的时候了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。