美的2019年业绩完胜格力,但经营仍暗藏风险智能

但如果细看两家数据,其实美的的增长也并非那么的完美,美的也有很多潜藏的风险。

格力电器和美的集团的年报同一天披露出来,从业绩上看,美的19年和20年一季度的经营数据碾压了格力。

2019年,美的集团营业收入2,782亿元,同比增长7.14%;归属于上市公司股东的净利润242.11亿元,同比增长19.68%;归属于上市公司股东的扣非净利润227.24亿元,同比增长13.29%;基本每股收益3.60元,拟每10股派发现金红利16.00元(含税)。

而格力电器2019年的业绩则相对逊色很多,营业收入1981.53亿元,同比仅增长0.02%;归母净利润246.97亿元,同比下降5.75%;归属于上市公司股东的扣非净利润241.72亿元,同比下降5.51%;基本每股收益4.11元,拟每10股派发现金红利12元(含税)。

再来对比2020年一季度的数据,美的集团实现营业收入580.13亿元,同比下降22.86%,净利润同比下降21.51%;格力电器实现收入209.1亿元,同比下降49.0%,净利润同比下降72.5%。

格力的营收和利润增长低于美的,主要还是格力品类较为集中,一季度新冠肺炎疫情对需要上门安装的空调销售影响较大导致。

但如果细看两家数据,其实美的的增长也并非那么的完美,美的也有很多潜藏的风险。

网上对两家的经营分析已经很多了,我不重复,只从几个关键点来说说两家现在的问题和今年可能面对的风险点。

未来两家谁能发展的更好,其实两家管理层的压力可都并不小。

看收入构成,格力产品单一是瓶颈,美的外销占比大有风险隐患

先来看两家收入中的产品类别、内外销构成。

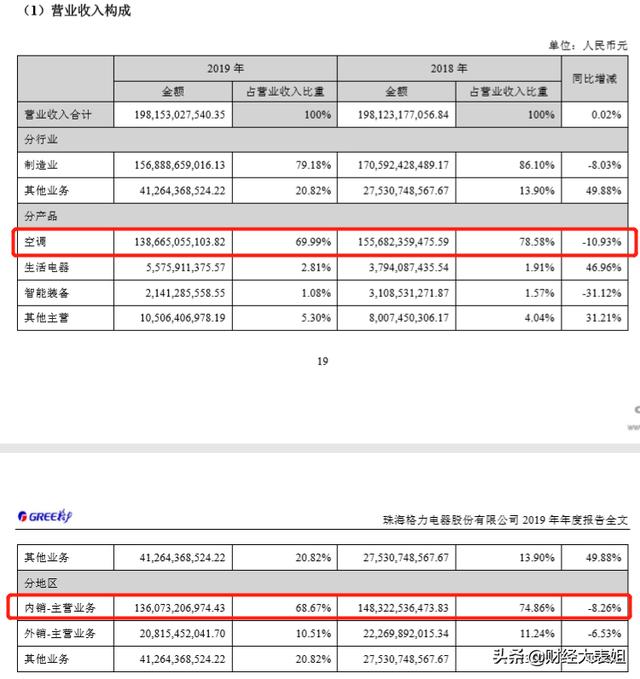

格力电器收入构成

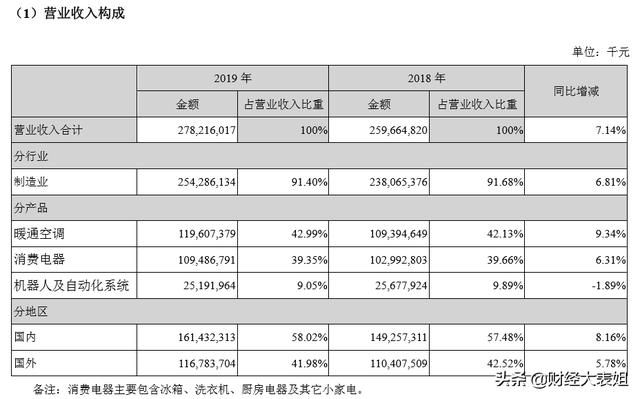

美的集团收入构成

格力的收入类别较为集中,空调收入占比70%。公司产品品类高度集中的风险还是很大的,一旦空调市场遭遇天花板,格力的增长空间就非常有限了。

美的暖通空调和消费电器分别占比43%和39%,消费电器占比较高,增长的空间也较大,所以在面对疫情时,受影响就较小。

但美的今年的风险在于外销比例较大。美的外销占比有42%,随着疫情全球扩散,各个国家陆续封闭,二季度全球经济停摆对美的的影响可能会大过格力。

格力负债率低,美的借款和商誉比重较大

格力的货币资金占总资产比重,达到了44.32%,几乎都是经营所得,借款占比很低。

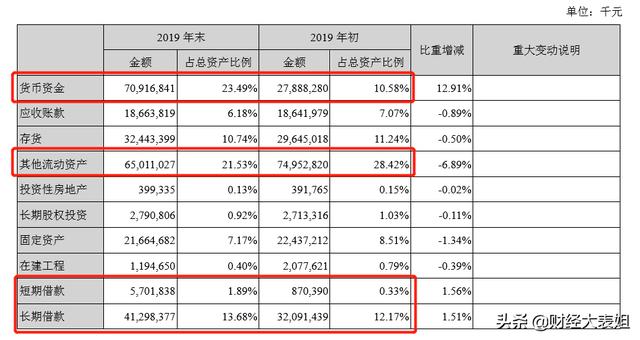

美的当年为了收购库卡,开始大举从银行借款,目前借款占总资产比重达到了15.5%,公司的资金占总资产比43.49%,其中很大一部分是借款所获得资金。(资金包括:货币资金+其他流动资产中的定期存款)

美的在自有资金本身比较充裕的情况下,还借入了469亿元的银行借款,为什么要借这么多钱是个值得关注的地方。

格力电器资产占比

美的集团资产占比

从公开的信息来看,美的借款主要是为了收购。

美的2017年收购库卡,花了292亿元,目前公司商誉282亿元中,库卡商誉222亿元,这个商誉会不会减值一直也是大家争议的焦点。

毕竟收购一个公司,整合的困难和风险还是非常大,尤其是自动化系统的整个项目管理流程、销售模式等和美的原有业务差异较大,整合难度还是挺高。

但收购是一把双刃剑,整合得好也能给公司带来新的增长点,目前公司机器人和自动化系统收入占总收入9%,比重还不是很大,库卡的价值至少现在还没有体现得太充分。

美的现在手握这么多资金,未来是否还要做大额的收购,收购的公司是否值得,这恐怕也是将影响美的未来发展和股价走势很重要的因素了。

相比较而言,格力的整个资产负债情况比较简单清晰,唯一不太清楚的其他流动负债中的经销商返利了,这块是可以用来调节收入和利润的,但没有详细信息可以看。

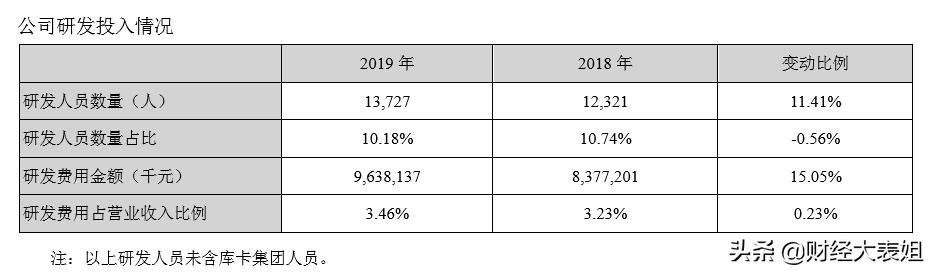

双方研发投入差异不大

家电领域毕竟竞争激烈,未来的发展,很大程度也取决于谁能先探索出新的增长爆发点。

格力电器研发投入情况

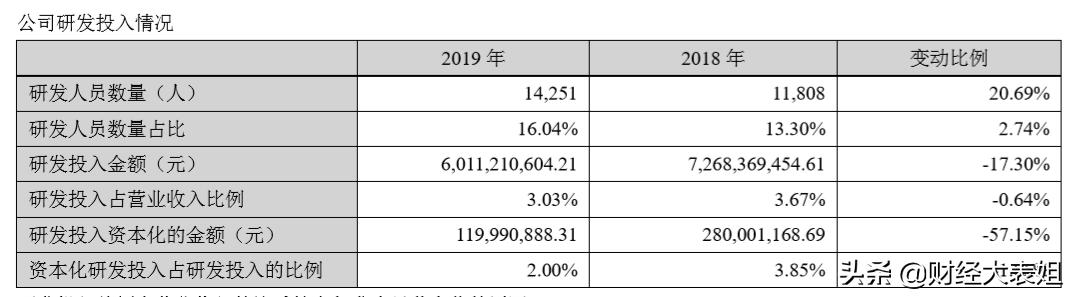

美的集团研发投入情况

两家研发费用投入占收入比差不多,都超过3%。

研发人员数量,格力比美的更高,看起来美的的研发人工成本,是高于格力的。

从年报上看不出来两家投资未来的重点和方向,从研发的投入规模上看,只能说都在正常水平范围内,未来新的技术增长点, 是靠自己研发还是靠从外部收购,不好说。

总结

从目前的净资产收益率、营运资金周转和现金流来看,两家公司差异不大都非常好。

美的目前在成长性方面明显强过格力。

美的的财务杠杆更高,资金的使用会更激进一些,美的是否会有新的大额收购,收购效果如何对美的影响可能不小。

两家公司目前都准备使用大额资金进行股票回购,进行市值管理,用自有资金回购股票没有问题,但借款若是为了分红或者回购股票,就不太好了。

目前两家的现金流都非常充沛,未来两家资金如何投资和使用,是否通过自主研发或收购探索出新的核心产品和竞争优势,会是未来持续发展并取胜的关键。

今年新冠肺炎疫情,一季度对格力的影响会随着全国开工而减小,目前全国正在大力推动各种基建项目,新房也都在加快推向市场,空调市场在慢慢恢复。

美的今年的挑战是全球经济随着疫情停摆,二季度出口会受影响。但随着大家都减少外出就餐,国内小家电的消费需求应该会有增长,风险和机会始终并存。

两家的估值,在目前白马股估值普遍偏高的情况下,不算太高,如何估值,更重要的还是取决于对未来业绩增速的预估。

这一点,就见仁见智了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。