菜鸟求变,能否二次起飞?互联网+

深眸财经

2023-11-07 11:58

导读

港股市场“打头阵”,阿里余子“投石问路”。

港股市场“打头阵”,阿里余子“投石问路”。

作者:江未离

原创:深眸财经(chutou0325)

物流行业在近两年已经进入深水区。头部玩家从最开始的跑马圈地,经历上市潮、价格战瓜分市场份额后,现在竞争已经进入规模、质量、资本、国际等全方位比拼实力的时候。

先是表现在资本规模层面的,从极兔收购百世开始,行业内的并购事件不断,京东物流控股德邦,极兔梅开二度收购顺丰丰网,菜鸟也重金拿下申通,业界纷纷猜测行业内下一个被“收编”的会是哪个幸运儿。

与此同时,一场有关时效和上门服务质量的内卷行动在行业内蔓延。

“1212”半日达、“当日达”、“次日达”、不上门必赔付等等,“秉持人无我有、人有我优原则”,各家都试图触顶自身的末端配送的极限,并为此争得头破血流。

在这样一场看似零和博弈的竞赛中,谁都想找到一个出口,找到一个退出无效内卷、有效增长的机制。

于是,极兔、顺丰将目光看向了港股上市,而作为为数不多还没有登陆资本市场的快递物流公司,菜鸟也选择将港股作为自己的首次登陆地。

不过,面对美联储加息现状,科技股泡沫如同悬在企业头顶的达摩克里斯之剑,上市机会稍纵即逝。原本就在和时间以及市场赛跑的菜鸟,如果错过了此次上市窗口,下次机会不知更待何时。

因此,菜鸟必须求变。

只是,今年以来做了诸多改变的菜鸟,其超过1500亿港元的估值,能否在港股二次起飞,又剩多少筹码押注未来?

2023年还剩最后两个月,回望整个2023年,菜鸟为这次的材料递交,做了充足准备,包括自身业务和市场声量。

最开始的3月底,菜鸟打响行业时效战第一枪,推出1212半日达,这让菜鸟在消费端和商家端都赚足关注度,也是菜鸟的“正名”之役——“不做快递”的菜鸟都能送货上门半日达,你们京东、顺丰、通达还能吃干饭不成?于是,菜鸟此举也让对手们都不得不跟进加码。

紧接着6月份,一次性支付38.78亿收购申通快递25%的股份,成为第二大股东,业务自然也是深度绑定。

今年上半年,申通业务量排名第四,仅次于圆通、韵达、中通。也就是说,菜鸟收购申通25%的股份,除了能丰厚上市资产外,快递业务量也能在数据上有更好的表现。

实际上,自阿里集团分拆出来,菜鸟的战略道路越走越独立,越走越精彩。

其中,争议最大的动作,在于菜鸟决定开展自营业务,推出了菜鸟速递。有关这个问题,其实和华为是否造车,有着异曲同工之妙。

不过菜鸟决策似乎必华为要果断,既然决定要做,那就大干特干,时效、上门都要争第一。

这的确让菜鸟其他的通达系合作商都捏了一把汗,也给了对手们一记重拳,如同“薛定谔的猫”一样,菜鸟速递这双靴子一落地,大家只能苦笑应对。

从资本层面来说,菜鸟拥有自营物流服务后,无疑具有更高的控制力和利润预期,有机会吸引不少潜在投资者。

一系列动作之后,菜鸟港股上市的势头已经十分强劲,甚至就在招股书披露的当天,菜鸟还宣布上线“全球5日达”,又为跨境电商提供了一个新赛点。

过去,菜鸟在物流行业中给市场的印象,多是给通达系快递企业提供数智化服务的平台,是“幕后工作者”,最前端的能被看见的模式,也只是末端菜鸟驿站。

但谁曾想,就是这样一个“辅助”,最后“偷了家”。

正所谓谋定而后动,知止而有得。

凭借阿里商流掌握着大量数据的菜鸟,前期在物流基础建设上的投入和智慧物流技术方面的研发积累,通过通达系在用户端也刷够了脸,终于在市场培育成熟和用户需求暴露、行业格局趋于稳定之后,拥有了坚定的、差异化的支撑。

其实,菜鸟今年以来的几个大动作,释放的信号都十分明显。

第一,是菜鸟基本面向好。无论是半日达服务、菜鸟速递自营、收购申通还是全球5日达,这些新故事的核心都在于菜鸟有技术前端洞察需求、有供应链体系服务需求,还能有资金持续优化迭代。

第二,是菜鸟上市势在必得。今年恰逢菜鸟成立10周年,在这个节点上启动上市计划,那必定是菜鸟有足够的把握才会出击。上述几项战略大动作,或多或少也有为上市估值做准备的意思。

目前,据披露易中文版官网,证监会已经接收菜鸟在香港上市的备案材料。

物流行业在近两年已经进入深水区。头部玩家从最开始的跑马圈地,经历上市潮、价格战瓜分市场份额后,现在竞争已经进入规模、质量、资本、国际等全方位比拼实力的时候。

先是表现在资本规模层面的,从极兔收购百世开始,行业内的并购事件不断,京东物流控股德邦,极兔梅开二度收购顺丰丰网,菜鸟也重金拿下申通,业界纷纷猜测行业内下一个被“收编”的会是哪个幸运儿。

与此同时,一场有关时效和上门服务质量的内卷行动在行业内蔓延。

“1212”半日达、“当日达”、“次日达”、不上门必赔付等等,“秉持人无我有、人有我优原则”,各家都试图触顶自身的末端配送的极限,并为此争得头破血流。

在这样一场看似零和博弈的竞赛中,谁都想找到一个出口,找到一个退出无效内卷、有效增长的机制。

于是,极兔、顺丰将目光看向了港股上市,而作为为数不多还没有登陆资本市场的快递物流公司,菜鸟也选择将港股作为自己的首次登陆地。

不过,面对美联储加息现状,科技股泡沫如同悬在企业头顶的达摩克里斯之剑,上市机会稍纵即逝。原本就在和时间以及市场赛跑的菜鸟,如果错过了此次上市窗口,下次机会不知更待何时。

因此,菜鸟必须求变。

只是,今年以来做了诸多改变的菜鸟,其超过1500亿港元的估值,能否在港股二次起飞,又剩多少筹码押注未来?

2023年还剩最后两个月,回望整个2023年,菜鸟为这次的材料递交,做了充足准备,包括自身业务和市场声量。

最开始的3月底,菜鸟打响行业时效战第一枪,推出1212半日达,这让菜鸟在消费端和商家端都赚足关注度,也是菜鸟的“正名”之役——“不做快递”的菜鸟都能送货上门半日达,你们京东、顺丰、通达还能吃干饭不成?于是,菜鸟此举也让对手们都不得不跟进加码。

紧接着6月份,一次性支付38.78亿收购申通快递25%的股份,成为第二大股东,业务自然也是深度绑定。

今年上半年,申通业务量排名第四,仅次于圆通、韵达、中通。也就是说,菜鸟收购申通25%的股份,除了能丰厚上市资产外,快递业务量也能在数据上有更好的表现。

实际上,自阿里集团分拆出来,菜鸟的战略道路越走越独立,越走越精彩。

其中,争议最大的动作,在于菜鸟决定开展自营业务,推出了菜鸟速递。有关这个问题,其实和华为是否造车,有着异曲同工之妙。

不过菜鸟决策似乎必华为要果断,既然决定要做,那就大干特干,时效、上门都要争第一。

这的确让菜鸟其他的通达系合作商都捏了一把汗,也给了对手们一记重拳,如同“薛定谔的猫”一样,菜鸟速递这双靴子一落地,大家只能苦笑应对。

从资本层面来说,菜鸟拥有自营物流服务后,无疑具有更高的控制力和利润预期,有机会吸引不少潜在投资者。

一系列动作之后,菜鸟港股上市的势头已经十分强劲,甚至就在招股书披露的当天,菜鸟还宣布上线“全球5日达”,又为跨境电商提供了一个新赛点。

过去,菜鸟在物流行业中给市场的印象,多是给通达系快递企业提供数智化服务的平台,是“幕后工作者”,最前端的能被看见的模式,也只是末端菜鸟驿站。

但谁曾想,就是这样一个“辅助”,最后“偷了家”。

正所谓谋定而后动,知止而有得。

凭借阿里商流掌握着大量数据的菜鸟,前期在物流基础建设上的投入和智慧物流技术方面的研发积累,通过通达系在用户端也刷够了脸,终于在市场培育成熟和用户需求暴露、行业格局趋于稳定之后,拥有了坚定的、差异化的支撑。

其实,菜鸟今年以来的几个大动作,释放的信号都十分明显。

第一,是菜鸟基本面向好。无论是半日达服务、菜鸟速递自营、收购申通还是全球5日达,这些新故事的核心都在于菜鸟有技术前端洞察需求、有供应链体系服务需求,还能有资金持续优化迭代。

第二,是菜鸟上市势在必得。今年恰逢菜鸟成立10周年,在这个节点上启动上市计划,那必定是菜鸟有足够的把握才会出击。上述几项战略大动作,或多或少也有为上市估值做准备的意思。

目前,据披露易中文版官网,证监会已经接收菜鸟在香港上市的备案材料。

图源:披露易官网

需要注意的是,此前消息称菜鸟目标估值约为150亿至200亿美元,换算一下,200亿美元也就是1570亿港元。如果IPO申请成功,菜鸟将可能成为今年在香港进行的大型IPO之一。

此外据胡润最新发布的《2023全球独角兽榜》,菜鸟的估值约1850亿元,位列全球第十。

这样一个高估值标的,喜忧参半。

对于股东而言,高估值意味着一个较好的退出价格。天眼查数据显示,在这之前,菜鸟经历过3轮融资,共近310亿元。

对于菜鸟而言,高估值也意味着较高的破发风险,尤其是在破发率逐渐攀升的港股市场。

欲戴王冠,必承其重。

菜鸟想要实现1570亿港元的估值,并不容易,压力来自内外两方面。

首先是菜鸟自身的业绩是否有足够的说服力和想象力。

图源:披露易官网

需要注意的是,此前消息称菜鸟目标估值约为150亿至200亿美元,换算一下,200亿美元也就是1570亿港元。如果IPO申请成功,菜鸟将可能成为今年在香港进行的大型IPO之一。

此外据胡润最新发布的《2023全球独角兽榜》,菜鸟的估值约1850亿元,位列全球第十。

这样一个高估值标的,喜忧参半。

对于股东而言,高估值意味着一个较好的退出价格。天眼查数据显示,在这之前,菜鸟经历过3轮融资,共近310亿元。

对于菜鸟而言,高估值也意味着较高的破发风险,尤其是在破发率逐渐攀升的港股市场。

欲戴王冠,必承其重。

菜鸟想要实现1570亿港元的估值,并不容易,压力来自内外两方面。

首先是菜鸟自身的业绩是否有足够的说服力和想象力。

图源:菜鸟招股书

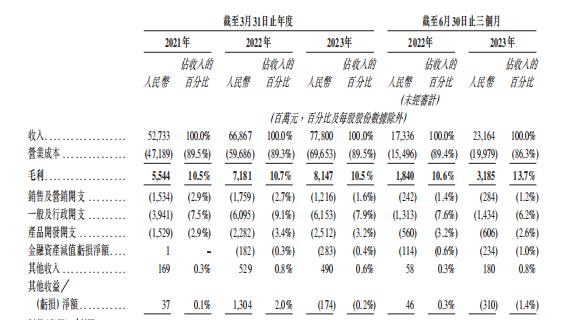

招股书显示,菜鸟2021年、2022年、2023财年营收分别为527.3亿元、668.7亿元、778亿元。按总营收为计算口径,菜鸟是中国排名第三的电商物流公司。

其中,报告期内年度亏损分别为20.15亿元、22.86亿元、28.01亿元,根据非国际财务报告准则调整后利润净额分别为-8.29亿元、-10.30亿元、2.79亿元。

也就是说报告期内菜鸟均属于亏损状态。这一点市场能理解,此前上市的京东物流和即将上市的极兔,均长期处于亏损状态,物流快递模式如此,菜鸟亦有足够的释疑空间。

并且2024财年第一季度,菜鸟扭亏为盈录得盈利,净利润达到2.88亿元。

但是市场对于菜鸟业绩的质疑之一在于,其来自阿里的收入占比。

2021至2023财年,菜鸟集团来自最大客户阿里巴巴的收入分别为154亿、206亿、219亿,分别占据菜鸟集团总营收的29.2%、30.8%和28.2%。

举个例子,“菜鸟速递”刚推出时,签约的品牌商家包含认养一头牛、青岛啤酒、添可、欧珀莱、盒马等。无一例外,这些均是与阿里合作多年商家,有的还是阿里投资的。

这是菜鸟的优势,但站在另外一个角度,就会被解读为是依赖阿里电商的风险 ,一旦阿里商流增长下滑,就可能影响菜鸟业务。

来自外部的压力也很明确。

一方面是来自港股市场资金本身。

抢先一步递交申请书的极兔,已经在这个月16日公开招股,10月27日就正式上市。虽然其130亿美元的估值,不及菜鸟,但吸金能力也不容小觑。另外,顺丰也是早菜鸟一个多月递交的材料,上市进展按照常规进度应该较快于菜鸟。

还有就是京东物流在港股市场的表现,也容易让投资者为菜鸟上市后估值捏一把汗。要知道,京东物流股价从最高48.15港元一路下跌到现在的8.86港元,将近跌去八成。

有这些“珠玉”在前,市场或多或少也会有些担忧。

另一方面,从硬件上,菜鸟和顺丰、京东确实存在一定差距。

招股书显示,菜鸟分拣中心为350座,少于顺丰的379座与京东的400座;自有干线方面,菜鸟为2700条,顺丰达到12000条,京东为7500条;从终端网点来看,菜鸟为4400个,顺丰、京东分别为29000个、18000个。

另据菜鸟对外披露,其快递小哥数量为5万人,顺丰、京东分别达到70万与29万。

这些依靠时间差能够追平的硬件基础,短时间内也会成为菜鸟被外界拿出来对比的参照压力。

好在菜鸟在国际业务上的持续投入,也让其一些硬件指标比对手有看点。

图源:菜鸟招股书

招股书显示,菜鸟2021年、2022年、2023财年营收分别为527.3亿元、668.7亿元、778亿元。按总营收为计算口径,菜鸟是中国排名第三的电商物流公司。

其中,报告期内年度亏损分别为20.15亿元、22.86亿元、28.01亿元,根据非国际财务报告准则调整后利润净额分别为-8.29亿元、-10.30亿元、2.79亿元。

也就是说报告期内菜鸟均属于亏损状态。这一点市场能理解,此前上市的京东物流和即将上市的极兔,均长期处于亏损状态,物流快递模式如此,菜鸟亦有足够的释疑空间。

并且2024财年第一季度,菜鸟扭亏为盈录得盈利,净利润达到2.88亿元。

但是市场对于菜鸟业绩的质疑之一在于,其来自阿里的收入占比。

2021至2023财年,菜鸟集团来自最大客户阿里巴巴的收入分别为154亿、206亿、219亿,分别占据菜鸟集团总营收的29.2%、30.8%和28.2%。

举个例子,“菜鸟速递”刚推出时,签约的品牌商家包含认养一头牛、青岛啤酒、添可、欧珀莱、盒马等。无一例外,这些均是与阿里合作多年商家,有的还是阿里投资的。

这是菜鸟的优势,但站在另外一个角度,就会被解读为是依赖阿里电商的风险 ,一旦阿里商流增长下滑,就可能影响菜鸟业务。

来自外部的压力也很明确。

一方面是来自港股市场资金本身。

抢先一步递交申请书的极兔,已经在这个月16日公开招股,10月27日就正式上市。虽然其130亿美元的估值,不及菜鸟,但吸金能力也不容小觑。另外,顺丰也是早菜鸟一个多月递交的材料,上市进展按照常规进度应该较快于菜鸟。

还有就是京东物流在港股市场的表现,也容易让投资者为菜鸟上市后估值捏一把汗。要知道,京东物流股价从最高48.15港元一路下跌到现在的8.86港元,将近跌去八成。

有这些“珠玉”在前,市场或多或少也会有些担忧。

另一方面,从硬件上,菜鸟和顺丰、京东确实存在一定差距。

招股书显示,菜鸟分拣中心为350座,少于顺丰的379座与京东的400座;自有干线方面,菜鸟为2700条,顺丰达到12000条,京东为7500条;从终端网点来看,菜鸟为4400个,顺丰、京东分别为29000个、18000个。

另据菜鸟对外披露,其快递小哥数量为5万人,顺丰、京东分别达到70万与29万。

这些依靠时间差能够追平的硬件基础,短时间内也会成为菜鸟被外界拿出来对比的参照压力。

好在菜鸟在国际业务上的持续投入,也让其一些硬件指标比对手有看点。

图源:菜鸟招股书

例如菜鸟全球有1100多个总面积1650万平米的仓库,其中跨境物流的仓库面积超过300万平米,乃全球最大的。国内有17万家菜鸟驿站,也是全球最多的末端驿站。

也就是说,至少在跨境业务上,菜鸟目前是第一。

体现在具体数据上,2023财年国际业务收入368.51亿元,同比增长5%,国际收入占总营收 47.4%。也凭借15.19亿的国际业务包裹量,成为全球最大的跨境电商物流。

除开这些,菜鸟还有什么筹码呢?

毋庸置疑,从目前物流行业头部玩家们的动向来看,未来行业竞争升级集中在资本市场和海外市场。

对于菜鸟来说,这两点基本拿捏在手。

当务之急是尽快登陆港股市场,这对菜鸟来说意义重大。一方面,能为阿里子集团上市规划打响第一枪,展示集团的分拆效果;另一方面,则更有利于在竞争中获得更多主动权。因为走向资本市场就意味着可以获得更多的资金来源,加速扩张。

在收购申通25%股权之后,菜鸟仍能继续采用并购策略,寻找良好的投资标的,在业务和资产两方面做建设。

另外,针对市场质疑菜鸟依赖阿里集团这个点,也恰好为菜鸟寻求未来增长提供思路,那就是寻找“集团之外”的收入来源,这将是菜鸟上市后要翻越的第一座高山。

要做到这一点,必须解决另外两个核心问题:提升服务,解决时效矛盾;承接跨境商流,打造全球物流。

关于服务提升这块,菜鸟速递作为品牌升级的产品,本就计划与通达系业务走差异路线,也就是说,菜鸟速递锚定的中高端市场,不和主打经济快递市场的通达系们抢食。

意味很明显,毕竟当下中高端市场以顺丰和京东快递为主。鉴于京东快递主要为京东自营体系服务,这意味着,面向社会提供服务的中高端快递企业其实只有顺丰一家。

也即,菜鸟速递服务对标的是顺丰。市场向来敏锐,菜鸟速递官宣当天,顺丰股价应声下跌。

图源:菜鸟招股书

例如菜鸟全球有1100多个总面积1650万平米的仓库,其中跨境物流的仓库面积超过300万平米,乃全球最大的。国内有17万家菜鸟驿站,也是全球最多的末端驿站。

也就是说,至少在跨境业务上,菜鸟目前是第一。

体现在具体数据上,2023财年国际业务收入368.51亿元,同比增长5%,国际收入占总营收 47.4%。也凭借15.19亿的国际业务包裹量,成为全球最大的跨境电商物流。

除开这些,菜鸟还有什么筹码呢?

毋庸置疑,从目前物流行业头部玩家们的动向来看,未来行业竞争升级集中在资本市场和海外市场。

对于菜鸟来说,这两点基本拿捏在手。

当务之急是尽快登陆港股市场,这对菜鸟来说意义重大。一方面,能为阿里子集团上市规划打响第一枪,展示集团的分拆效果;另一方面,则更有利于在竞争中获得更多主动权。因为走向资本市场就意味着可以获得更多的资金来源,加速扩张。

在收购申通25%股权之后,菜鸟仍能继续采用并购策略,寻找良好的投资标的,在业务和资产两方面做建设。

另外,针对市场质疑菜鸟依赖阿里集团这个点,也恰好为菜鸟寻求未来增长提供思路,那就是寻找“集团之外”的收入来源,这将是菜鸟上市后要翻越的第一座高山。

要做到这一点,必须解决另外两个核心问题:提升服务,解决时效矛盾;承接跨境商流,打造全球物流。

关于服务提升这块,菜鸟速递作为品牌升级的产品,本就计划与通达系业务走差异路线,也就是说,菜鸟速递锚定的中高端市场,不和主打经济快递市场的通达系们抢食。

意味很明显,毕竟当下中高端市场以顺丰和京东快递为主。鉴于京东快递主要为京东自营体系服务,这意味着,面向社会提供服务的中高端快递企业其实只有顺丰一家。

也即,菜鸟速递服务对标的是顺丰。市场向来敏锐,菜鸟速递官宣当天,顺丰股价应声下跌。

图源:菜鸟速递官博

目前,菜鸟的收入主要由国际物流、国内物流和科技及其他服务三部分构成。

国际物流方面,菜鸟已经做到了国内第一,是全球最大的跨境电商物流,并且国际物流营收也略高于高内物流营收。

所以,在国内物流业务增长方面,菜鸟也有作为空间。

今年二季度,菜鸟来自国内物流服务的收入同比增长24%至106.02亿元,主要来自逆向物流和菜鸟速递。国内物流已履约的订单量也在增长,截至2023年6月30日的7.36亿个。

其实,针对国内物流业务方面,菜鸟CEO万霖自己心里也有底。

目前在淘系平台上,大约有95%的包裹都选择使用经济型快递,也就是说绝大多数消费者的物流体验、服务需求是相似的。

然而,电商行业和物流行业对于更高质量服务的需求,却还没有被满足,这就给菜鸟提供了机会。而这,也是菜鸟速递未来的发展方向,要和通达系战略合作形成差异化,最根本还是在于快递产品服务本身的差异化。

总的来看,菜鸟的上市基础打得稳固,进程阻碍不大。有了菜鸟在港股市场“打头阵”,阿里其余五子或可“投石问路”。

以动态视角看菜鸟,未来其或许依旧将精力资源一分两半,国内国际双战场发力。

显然,相比菜鸟过去十年打下的江上,投资者和市场更加关注菜鸟下一个十年能打下多少江山。

图源:菜鸟速递官博

目前,菜鸟的收入主要由国际物流、国内物流和科技及其他服务三部分构成。

国际物流方面,菜鸟已经做到了国内第一,是全球最大的跨境电商物流,并且国际物流营收也略高于高内物流营收。

所以,在国内物流业务增长方面,菜鸟也有作为空间。

今年二季度,菜鸟来自国内物流服务的收入同比增长24%至106.02亿元,主要来自逆向物流和菜鸟速递。国内物流已履约的订单量也在增长,截至2023年6月30日的7.36亿个。

其实,针对国内物流业务方面,菜鸟CEO万霖自己心里也有底。

目前在淘系平台上,大约有95%的包裹都选择使用经济型快递,也就是说绝大多数消费者的物流体验、服务需求是相似的。

然而,电商行业和物流行业对于更高质量服务的需求,却还没有被满足,这就给菜鸟提供了机会。而这,也是菜鸟速递未来的发展方向,要和通达系战略合作形成差异化,最根本还是在于快递产品服务本身的差异化。

总的来看,菜鸟的上市基础打得稳固,进程阻碍不大。有了菜鸟在港股市场“打头阵”,阿里其余五子或可“投石问路”。

以动态视角看菜鸟,未来其或许依旧将精力资源一分两半,国内国际双战场发力。

显然,相比菜鸟过去十年打下的江上,投资者和市场更加关注菜鸟下一个十年能打下多少江山。

物流行业在近两年已经进入深水区。头部玩家从最开始的跑马圈地,经历上市潮、价格战瓜分市场份额后,现在竞争已经进入规模、质量、资本、国际等全方位比拼实力的时候。

先是表现在资本规模层面的,从极兔收购百世开始,行业内的并购事件不断,京东物流控股德邦,极兔梅开二度收购顺丰丰网,菜鸟也重金拿下申通,业界纷纷猜测行业内下一个被“收编”的会是哪个幸运儿。

与此同时,一场有关时效和上门服务质量的内卷行动在行业内蔓延。

“1212”半日达、“当日达”、“次日达”、不上门必赔付等等,“秉持人无我有、人有我优原则”,各家都试图触顶自身的末端配送的极限,并为此争得头破血流。

在这样一场看似零和博弈的竞赛中,谁都想找到一个出口,找到一个退出无效内卷、有效增长的机制。

于是,极兔、顺丰将目光看向了港股上市,而作为为数不多还没有登陆资本市场的快递物流公司,菜鸟也选择将港股作为自己的首次登陆地。

不过,面对美联储加息现状,科技股泡沫如同悬在企业头顶的达摩克里斯之剑,上市机会稍纵即逝。原本就在和时间以及市场赛跑的菜鸟,如果错过了此次上市窗口,下次机会不知更待何时。

因此,菜鸟必须求变。

只是,今年以来做了诸多改变的菜鸟,其超过1500亿港元的估值,能否在港股二次起飞,又剩多少筹码押注未来?

2023年还剩最后两个月,回望整个2023年,菜鸟为这次的材料递交,做了充足准备,包括自身业务和市场声量。

最开始的3月底,菜鸟打响行业时效战第一枪,推出1212半日达,这让菜鸟在消费端和商家端都赚足关注度,也是菜鸟的“正名”之役——“不做快递”的菜鸟都能送货上门半日达,你们京东、顺丰、通达还能吃干饭不成?于是,菜鸟此举也让对手们都不得不跟进加码。

紧接着6月份,一次性支付38.78亿收购申通快递25%的股份,成为第二大股东,业务自然也是深度绑定。

今年上半年,申通业务量排名第四,仅次于圆通、韵达、中通。也就是说,菜鸟收购申通25%的股份,除了能丰厚上市资产外,快递业务量也能在数据上有更好的表现。

实际上,自阿里集团分拆出来,菜鸟的战略道路越走越独立,越走越精彩。

其中,争议最大的动作,在于菜鸟决定开展自营业务,推出了菜鸟速递。有关这个问题,其实和华为是否造车,有着异曲同工之妙。

不过菜鸟决策似乎必华为要果断,既然决定要做,那就大干特干,时效、上门都要争第一。

这的确让菜鸟其他的通达系合作商都捏了一把汗,也给了对手们一记重拳,如同“薛定谔的猫”一样,菜鸟速递这双靴子一落地,大家只能苦笑应对。

从资本层面来说,菜鸟拥有自营物流服务后,无疑具有更高的控制力和利润预期,有机会吸引不少潜在投资者。

一系列动作之后,菜鸟港股上市的势头已经十分强劲,甚至就在招股书披露的当天,菜鸟还宣布上线“全球5日达”,又为跨境电商提供了一个新赛点。

过去,菜鸟在物流行业中给市场的印象,多是给通达系快递企业提供数智化服务的平台,是“幕后工作者”,最前端的能被看见的模式,也只是末端菜鸟驿站。

但谁曾想,就是这样一个“辅助”,最后“偷了家”。

正所谓谋定而后动,知止而有得。

凭借阿里商流掌握着大量数据的菜鸟,前期在物流基础建设上的投入和智慧物流技术方面的研发积累,通过通达系在用户端也刷够了脸,终于在市场培育成熟和用户需求暴露、行业格局趋于稳定之后,拥有了坚定的、差异化的支撑。

其实,菜鸟今年以来的几个大动作,释放的信号都十分明显。

第一,是菜鸟基本面向好。无论是半日达服务、菜鸟速递自营、收购申通还是全球5日达,这些新故事的核心都在于菜鸟有技术前端洞察需求、有供应链体系服务需求,还能有资金持续优化迭代。

第二,是菜鸟上市势在必得。今年恰逢菜鸟成立10周年,在这个节点上启动上市计划,那必定是菜鸟有足够的把握才会出击。上述几项战略大动作,或多或少也有为上市估值做准备的意思。

目前,据披露易中文版官网,证监会已经接收菜鸟在香港上市的备案材料。

图源:披露易官网

需要注意的是,此前消息称菜鸟目标估值约为150亿至200亿美元,换算一下,200亿美元也就是1570亿港元。如果IPO申请成功,菜鸟将可能成为今年在香港进行的大型IPO之一。

此外据胡润最新发布的《2023全球独角兽榜》,菜鸟的估值约1850亿元,位列全球第十。

这样一个高估值标的,喜忧参半。

对于股东而言,高估值意味着一个较好的退出价格。天眼查数据显示,在这之前,菜鸟经历过3轮融资,共近310亿元。

对于菜鸟而言,高估值也意味着较高的破发风险,尤其是在破发率逐渐攀升的港股市场。

欲戴王冠,必承其重。

菜鸟想要实现1570亿港元的估值,并不容易,压力来自内外两方面。

首先是菜鸟自身的业绩是否有足够的说服力和想象力。

图源:菜鸟招股书

招股书显示,菜鸟2021年、2022年、2023财年营收分别为527.3亿元、668.7亿元、778亿元。按总营收为计算口径,菜鸟是中国排名第三的电商物流公司。

其中,报告期内年度亏损分别为20.15亿元、22.86亿元、28.01亿元,根据非国际财务报告准则调整后利润净额分别为-8.29亿元、-10.30亿元、2.79亿元。

也就是说报告期内菜鸟均属于亏损状态。这一点市场能理解,此前上市的京东物流和即将上市的极兔,均长期处于亏损状态,物流快递模式如此,菜鸟亦有足够的释疑空间。

并且2024财年第一季度,菜鸟扭亏为盈录得盈利,净利润达到2.88亿元。

但是市场对于菜鸟业绩的质疑之一在于,其来自阿里的收入占比。

2021至2023财年,菜鸟集团来自最大客户阿里巴巴的收入分别为154亿、206亿、219亿,分别占据菜鸟集团总营收的29.2%、30.8%和28.2%。

举个例子,“菜鸟速递”刚推出时,签约的品牌商家包含认养一头牛、青岛啤酒、添可、欧珀莱、盒马等。无一例外,这些均是与阿里合作多年商家,有的还是阿里投资的。

这是菜鸟的优势,但站在另外一个角度,就会被解读为是依赖阿里电商的风险 ,一旦阿里商流增长下滑,就可能影响菜鸟业务。

来自外部的压力也很明确。

一方面是来自港股市场资金本身。

抢先一步递交申请书的极兔,已经在这个月16日公开招股,10月27日就正式上市。虽然其130亿美元的估值,不及菜鸟,但吸金能力也不容小觑。另外,顺丰也是早菜鸟一个多月递交的材料,上市进展按照常规进度应该较快于菜鸟。

还有就是京东物流在港股市场的表现,也容易让投资者为菜鸟上市后估值捏一把汗。要知道,京东物流股价从最高48.15港元一路下跌到现在的8.86港元,将近跌去八成。

有这些“珠玉”在前,市场或多或少也会有些担忧。

另一方面,从硬件上,菜鸟和顺丰、京东确实存在一定差距。

招股书显示,菜鸟分拣中心为350座,少于顺丰的379座与京东的400座;自有干线方面,菜鸟为2700条,顺丰达到12000条,京东为7500条;从终端网点来看,菜鸟为4400个,顺丰、京东分别为29000个、18000个。

另据菜鸟对外披露,其快递小哥数量为5万人,顺丰、京东分别达到70万与29万。

这些依靠时间差能够追平的硬件基础,短时间内也会成为菜鸟被外界拿出来对比的参照压力。

好在菜鸟在国际业务上的持续投入,也让其一些硬件指标比对手有看点。

图源:菜鸟招股书

例如菜鸟全球有1100多个总面积1650万平米的仓库,其中跨境物流的仓库面积超过300万平米,乃全球最大的。国内有17万家菜鸟驿站,也是全球最多的末端驿站。

也就是说,至少在跨境业务上,菜鸟目前是第一。

体现在具体数据上,2023财年国际业务收入368.51亿元,同比增长5%,国际收入占总营收 47.4%。也凭借15.19亿的国际业务包裹量,成为全球最大的跨境电商物流。

除开这些,菜鸟还有什么筹码呢?

毋庸置疑,从目前物流行业头部玩家们的动向来看,未来行业竞争升级集中在资本市场和海外市场。

对于菜鸟来说,这两点基本拿捏在手。

当务之急是尽快登陆港股市场,这对菜鸟来说意义重大。一方面,能为阿里子集团上市规划打响第一枪,展示集团的分拆效果;另一方面,则更有利于在竞争中获得更多主动权。因为走向资本市场就意味着可以获得更多的资金来源,加速扩张。

在收购申通25%股权之后,菜鸟仍能继续采用并购策略,寻找良好的投资标的,在业务和资产两方面做建设。

另外,针对市场质疑菜鸟依赖阿里集团这个点,也恰好为菜鸟寻求未来增长提供思路,那就是寻找“集团之外”的收入来源,这将是菜鸟上市后要翻越的第一座高山。

要做到这一点,必须解决另外两个核心问题:提升服务,解决时效矛盾;承接跨境商流,打造全球物流。

关于服务提升这块,菜鸟速递作为品牌升级的产品,本就计划与通达系业务走差异路线,也就是说,菜鸟速递锚定的中高端市场,不和主打经济快递市场的通达系们抢食。

意味很明显,毕竟当下中高端市场以顺丰和京东快递为主。鉴于京东快递主要为京东自营体系服务,这意味着,面向社会提供服务的中高端快递企业其实只有顺丰一家。

也即,菜鸟速递服务对标的是顺丰。市场向来敏锐,菜鸟速递官宣当天,顺丰股价应声下跌。

图源:菜鸟速递官博

目前,菜鸟的收入主要由国际物流、国内物流和科技及其他服务三部分构成。

国际物流方面,菜鸟已经做到了国内第一,是全球最大的跨境电商物流,并且国际物流营收也略高于高内物流营收。

所以,在国内物流业务增长方面,菜鸟也有作为空间。

今年二季度,菜鸟来自国内物流服务的收入同比增长24%至106.02亿元,主要来自逆向物流和菜鸟速递。国内物流已履约的订单量也在增长,截至2023年6月30日的7.36亿个。

其实,针对国内物流业务方面,菜鸟CEO万霖自己心里也有底。

目前在淘系平台上,大约有95%的包裹都选择使用经济型快递,也就是说绝大多数消费者的物流体验、服务需求是相似的。

然而,电商行业和物流行业对于更高质量服务的需求,却还没有被满足,这就给菜鸟提供了机会。而这,也是菜鸟速递未来的发展方向,要和通达系战略合作形成差异化,最根本还是在于快递产品服务本身的差异化。

总的来看,菜鸟的上市基础打得稳固,进程阻碍不大。有了菜鸟在港股市场“打头阵”,阿里其余五子或可“投石问路”。

以动态视角看菜鸟,未来其或许依旧将精力资源一分两半,国内国际双战场发力。

显然,相比菜鸟过去十年打下的江上,投资者和市场更加关注菜鸟下一个十年能打下多少江山。

市场

上市

物流

服务

快递

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。