中小云厂商|青云科技成立十余年仍亏损 靠裁员减亏难言“造血”能力、陷“缺钱”窘境快讯

巨头云厂商的夹击下,中小云厂商仍在艰难求生。

出品:新浪财经上市公司研究院

作者:坤

巨头云厂商的夹击下,中小云厂商仍在艰难求生。

自去年以来,主流互联网云厂商就开启了接连降价模式,价格战的打响也就意味着云服务竞争下半场进入了竞争更为激烈的“以价换量”阶段。而在这背后,各大互联网云厂商接连出招,竞相给出各式降价措施,甚至借助直播、互怼等手段层出不穷,而近年来增势正猛的运营商云也紧追不舍。

据IDC数据显示,整体市场增速相比以往仍在持续放缓中。2023下半年,中国公有云服务整体市场规模(IaaS/PaaS/SaaS)为204.8亿美元。其中IaaS市场规模为115.5亿美元,同比增速7.5%,环比增速2.3%;PaaS市场规模为36.5亿美元,同比增速为16.4%,环比增速10.1%。从IaaS+PaaS市场来看,2023下半年同比增长9.5%,中国公有云服务市场进入战略调整期。

当整个市场陷入“增长焦虑”,留给本就不占优势的中小云厂商、独立云厂商的蛋糕也就越来越小。以金山云、青云科技、优刻得为代表的中小云厂商在近年来也接连经历了收入规模缩水与持续亏损,盈利希望渺茫。

近日,青云科技发布了2023年报及2024年一季报,2023年青云科技实现营业收入3.36亿元,同比增长10.07%,实现归属于母公司所有者的净利润-1.70亿元,亏损同比收窄30.37亿元。而2024年一季度,青云科技实现营业收入0.75亿元,实现归属于母公司所有者的净利润-759.23万元。

尽管收入规模缩水趋势有所止步,亏损有所收窄,但相比之前年度青云科技的收入规模仍明显下滑,且依赖大客户趋势愈发明显。更何况,青云科技有所减亏的代价是持续压缩各项费用,对员工进行大刀阔斧的裁减,仅2023一年技术人员减少超百人。

成立十余年仍陷亏损 收入下滑愈发依赖大客户

成立于2012年的青云科技距今已有十余年的时间,但收入规模始终难以实现大的突破,且仍陷于亏损中。

据历年来披露的财务数据,2019-2023年,青云科技实现营业收入3.77亿元、4.29亿元、4.24亿元、3.05亿元、3.36亿元,同比增长率分别为33.74%、13.74%、-1.11%、-28.04%、10.07%,其中2021-2022年明显缩水,而2023年尽管有所好转,但仍未回到往年水平。可见云市场整体的增长放缓,体现在青云科技方面则是收入规模的明显倒退。

与此同时,上市多年来的青云科技也仍未摆脱亏损。2019-2023年,青云科技的归母净利润分别为-1.90亿元、-1.63亿元、-2.83亿元、-2.44亿元、-1.70亿元,近五年来累计亏损超10亿元。2024年一季度,继续亏损759.23万元,有所收窄。

从业务方面来看,青云科技的主要业务可以分成云产品与云服务两方面。其中,云产品的业务模式属于私有云与混合云的部署,青云科技主要根据客户订单需求采购服务器等硬件设备;而云服务的业务模式属于公有云与混合云的部署,通过包年包月或弹性计费的订阅模式,将从上游硬件厂商、数据中心服务商等采购的电信资源销售给客户。

2023年,青云科技的云产品业务实现营业收入1.87亿元,同比微增4.04%,但由于上一年锐减了近40%,由此收入规模仍然不及前几年。值得关注的是,该项毛利率近两年实现了较为明显的增长,2023年为55.80%。

同期,青云科技的云服务业务实现营业收入1.49亿元,实现同比增长18.4%。而该项业务由于主要成本来自于IT基础设施购置,每年的必要支出导致毛利率一直为负,2023年为-14.62%,盈利空间已被吞噬。

总体来看,尽管2023年青云科技表面业绩有所好转,但相比自身往年业绩仍属于倒退。更何况,伴随着收入规模的下滑,青云科技依赖大客户的迹象也愈发明显。

2021-2023年,青云科技来自前五大客户的收入占比分别为42.77%、41.20%、43.43%,几乎快占据收入的半壁江山。不仅如此,青云科技连续几年的前五大客户中均有2-3名新进客户,其中2023年的大客户中第四名北京广监云科技有限公司、第五名北京朗维计算机应用技术开发有限公司均为新增前五大客户。由此来看,青云科技的前几大客户并不稳定,而一旦出现客户的流失,都可能会对公司的业绩带来负面影响。

减亏背后:持续压缩费用大刀阔斧裁员 难言“造血”能力陷“缺钱”窘境

收入规模未见明显突破,而亏损有所收窄的背后,实际上是青云科技对于各项费用的持续压缩,甚至包括研发费用,以及对于人员也进行了大刀阔斧的裁减。

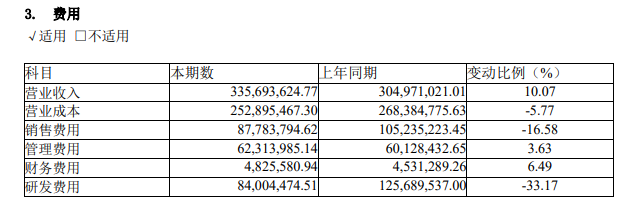

据财报显示,2021-2023年,青云科技的销售费用分别为1.12亿元、1.05亿元、0.88亿元,持续减少,同期管理费用为0.63亿元、0.60亿元、0.62亿元,基本稳定;缩减幅度最大的实际上是研发费用,分别为1.35亿元、1.26亿元、0.84亿元。2023年青云科技的研发费用规模甚至低于同期销售费用,同比下滑33.17%。

资料来源:公司公告

青云科技在财报中的解释为:主要系公司进一步降本增效,提高人效所致。而在这背后,实则是青云科技在过去一年中对公司的各个岗位都进行了人员的收缩。

据2022年财报显示,2022年末母公司是主要子公司的员工合计为620人,其中技术人员279人,占比为45%。然而,仅仅一年时间过去,青云科技的员工数量就出现了大幅减少,员工总数降至451人,其中技术人员为171人,占比降至38%。

大幅缩减研发人员,对于当前本就同质化竞争激烈云计算赛道而言,可能会对青云科技未来的竞争优势带来负面影响。

对比之前年度的研发投入情况,在2018-2021年间青云科技的研发费用还曾持续增长,其中2021年实现同比增长78.23%,表明公司以往对研发投入并不吝啬。然而,近年来,公司却持续大规模缩减研发投入,或在一定程度上反映出公司的资金状况与营运能力存在一定隐忧。

由于较为依赖大客户,青云科技的应收账款周转天数持续高企,2022-2024年一季度分别为109.16天、73.49天、83.44天。而持续的亏损也让青云科技难言自身“造血”能力,2018年以来经营性现金流一直处于净流出状态,累计净流出近7亿元,直到2024年一季度,才勉强实现净流入535.55万元。

截至2024年一季度,青云科技账上的货币资金仅为1.14亿元,而同期短期借款为1.88亿元,一年内到期的非流动负债为0.05亿元,现金比率仅为0.68。

而就在2022年底时,青云科技曾经发布定增计划,拟募资3.9亿元,用于“信创金融行业云建设项目”及“超级智算平台建设项目”,试图进军金融云市场。但没有强劲的业绩支撑,在两轮问询后,青云科技就撤回了此次定增申请,试图募资的近4亿元资金没有了着落。“缺钱”窘境如何解决,仍有待观察。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。