逾期率攀升、投诉量爆表、增收不增利的嘉银科技隐忧渐显快讯

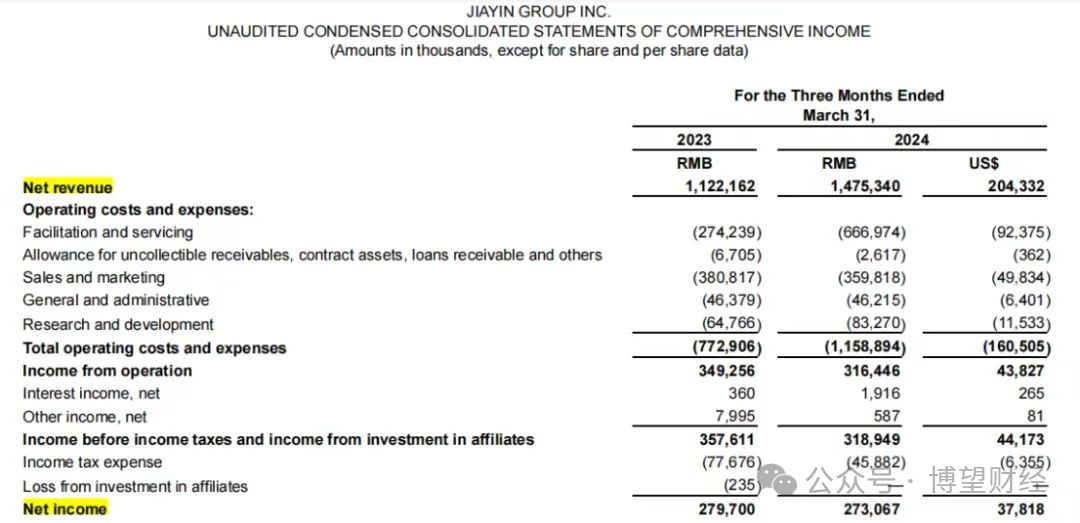

近日,嘉银科技交出2024第一季度成绩单。据其财报显示,2024年一季度,嘉银科技营收14.75亿元,同比增长31.46%;净利润2.73亿元,同比减少2.15%。

文|司凡星

来源|博望财经

近日,嘉银科技交出2024第一季度成绩单。据其财报显示,2024年一季度,嘉银科技营收14.75亿元,同比增长31.46%;净利润2.73亿元,同比减少2.15%。

增收不增利。事实上,在2023年第四季度,嘉银科技归母净利润就同比下滑30.99%,出现增收不增利的现象,而今年一季度再次延续这个态势。

究其原因,整个行业都受到宏观经济不确定、获客成本上升、贷款利率下降等因素的影响,为应对传统银行的激烈竞争,压降息差或服务费收入,导致其净利润下降。同时,上市金融科技公司所赋能的贷款整体规模也都在大幅收缩,行业老大哥陆金所,一季度控股赋能的贷款余额为2702亿元,同比下降45.4%,新增贷款同比去年下降15.6%。

嘉银科技在蒙眼狂飙的规模扩张之下,风控危机渐显,营收增速放缓的同时,资产质量不断下滑,野蛮扩张带来的问题正在一一暴露。基于市场风险水平,嘉银科技预测今年二季度促成借款金额为230亿元,相较于去年同期的240亿元,出现10个亿的下调,未来展望并不乐观。

01

逾期率不断上升,资产质量下行

2024年第一季度,嘉银科技90-180天的逾期率从2023年底的1.48%升高至1.63%,超过180天的逾期率则从2.07%升高至2.62%,可以看到的是,公司部分资产在持续走向恶化。

嘉银科技M3+逾期率

事实上,相比2022年,2023年嘉银科技1-30天、31-60天、61-90天、91-180天及超过180天的未偿还贷款逾期率均全面上升。因此,在嘉银科技规模迅猛扩张的背后,其实是资产质量下行并掣肘业绩的窘境。

此外,嘉银科技增收不增利的原因之一系获客成本不断走高。

在经历了2年的痛苦转型之后,2021-2023年嘉银科技营收增速分别达到36.94%、83.74%、67.11%。

但高速增长的同时,其营销费用也不断飙升,2023年嘉银科技营销费用高达15.39%,同比增加42.31%,远高于同期研发费用2.963亿元。

同时,根据2023年财报,嘉银科技最大的成本费用科目“贷款促成与服务费”同比增长2.6倍,这也成为影响其利润的原因之一。

金融行业分析师于彤表示,嘉银科技未来的利润率预期并不乐观,主要源于其收入结构中贷款便利化服务所占比重较大,2023年嘉银科技贷款便利服务收入为34.89亿元,同比增长21.1%,而这类业务极易受到市场竞争加剧、信用风险上升以及资产成本增加等不利因素影响,从而导致利润空间被压缩。

目前,市场普遍对嘉银科技的贷款便利化量增长前景和盈利前景感到担忧。据2023年财报数据显示,嘉银科技无法收回的应收款、合同资产、应收贷款总金额为7280万元,比2022年增加126.8%,主要原因是贷款便利化和担保服务的结余增加。

02

投诉不止,合规性存疑

近年来,伴随着互联网金融平台整改力度的加大,一众金融机构纷纷改头换面,360金融更名为奇富科技,拍拍贷更名为信也科技,去年11月,嘉银金科正式更名为嘉银科技,可以看到的是,各大互金机构都在试图剥离金融属性,强化科技标签。

今年4月,“你我贷”的主体公司“上海五行嘉信息技术有限公司”注销,这一举动也意味着嘉银科技极力想摆脱P2P黑历史。然而,即便如此,其依然难以摆脱用户的巨量投诉。

目前嘉银科技旗下有「极融借款」、「你我贷借款」、「你我借款」等多款产品,其中,极融和你我贷两个品牌都面临大量的用户投诉。

截止6月29日,在黑猫投诉上搜索“极融”投诉量有17226条,投诉情况多为额外收取借款人担保费、咨询费、极享黑卡服务费,暴力催收,爆通讯录等等。而”你我贷”的累计投诉量更是高达69628条,变相高利贷问题尤为突出。

有用户反映,于2023年9月在你我贷平台贷款12900元分12期还款,截止目前已还款9期,剩余3期待还,未发生逾期,平台除了收取利息之外,每个月还额外收取担保服务费108.36元及融资咨询服务费76.11元,总费用核算下来收取的费用高达年化约37.7%,平台通过组合费用(利息 担保服务费 融资咨询服务费)方式收取高额利息,并且无法查询到合同,该平台涉及违法行为。”

这些投诉表明嘉银科技在平台收费透明度、合规性以及客户服务等多个方面存在诸多问题,目前,整个消费金融行业面临多重困境,为了生存铤而走险似乎已成为嘉银科技的常态。

03

资质挂靠迷思

合规性考验之外,市场上对嘉银科技的资质问题亦存在不小争议。

据公开资料显示,嘉银科技成立于2011年6月,由创始人严定贵抵押房子贷款,联合另外三名股东而成立。2019年5月,在纳斯达克上市。

而嘉银科技旗下「极融借款」、「你我贷借款」、「你我借款」三个品牌显示的运营主体都是一家大连的小贷公司——「大连高新园区中融信小额贷款股份有限公司」。

也就是说,嘉银金科只是“挂靠”了这家小贷公司,以合作为名,借机实现“持牌经营”合规目标。

事实上,公司早就收购了网络小贷牌照,但旗下平台却未直接使用该牌照开展业务。一方面,从风险分摊的角度而言,嘉银科技能有效分散业务风险,但是,亦存在监管合规的疑问;而另一方面,公司真实业务状况和相关信息的透明披露都受到投资者质疑。

值得一提的是,这家小贷公司注册资本仅有1.5亿元,并不满足《网络小额贷款业务管理暂行办法(征求意见稿)》中对经营网络小额贷款业务的小额贷款公司相关注册资本的要求。

而伴随着网络小贷管理办法的即将出台,留给嘉银科技狂欢的时间似乎并不多。

END

从曾经的P2P一哥,到今天的金融科技巨头,嘉银科技已然完成华丽转身。不过,短短几年时间,其业绩坐上过山车,也折射出公司发展面临的困境,如今,笼罩在嘉银科技头上的资产质量问题、合规性迷雾、资质疑云等等,都让其未来充满了众多不确定性。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。