奇安信用亏损砸市场不可持续?现金"饥渴"仅剩6.5亿 78亿资产是否埋雷快讯

近日,监管再次明确表态,鼓励A股上市公司分红,对于长年不分红,或者分红比例偏低的公司,将视情况采取硬措施,甚至包括实施ST风险警示等。

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:扣非净利持续亏损,持续攀升的应收款,奇安信(36.310, 0.85, 2.40%)究竟有没有采取更为激进的市场策略换取市场规模增长呢?四季度持续负增长,公司“应收+投资”两板斧增长策略似乎正在显现。一方面,公司应收款堆高的增长,使得其现金流陷入窘境,公司短期偿债压力巨大;另一方面,在增长乏力情况下,78亿的应收款与商誉未来是否存减值风险?

近日,监管再次明确表态,鼓励A股上市公司分红,对于长年不分红,或者分红比例偏低的公司,将视情况采取硬措施,甚至包括实施ST风险警示等。

Wind数据显示,A股上市以来长期不进行现金分红的公司为寒武纪(171.500, 1.68, 0.99%)-U、君实生物(30.080, -0.19, -0.63%)、北汽蓝谷(7.730, 0.70, 9.96%)等44家(注:剔除上市不满三年),具体名单如下:

事实上,早在去年8月,监管对《上市公司监管指引第3号——上市公司现金分红和《上市公司章程指引》等一系列规则进行修改,通过制度性文件对低分红或不分红上市公司进行约束。需要强调的是,对于是否需要分红,我们也需要结合行业特点、公司发展阶段、自身经营模式、盈利水平以及是否有重大资金支出安排等因素综合考虑。

通过研究我们发现,对于低分红或不分红上市公司需要警惕以下三大风险:

第一,低分红或不分红上市公司是否出现自身业务仍处于早期或自身商业模式缺陷使得业务造血能力较差导致不能分红情形。即对于现金分红,一般基于以母公司或合并报表口径的可供分配利润孰低的原则,若可供分配利润出现负数,则不能进行现金分红。

第二,对于分红差或长期不分红的公司,需要警惕高增长标的公司的业绩“含金量”。即若其业绩又呈现出高增长,我们需要警惕其业绩真实性或业绩中可能存在的水分。

第三,对于分红差或长期不分红的公司,需要警惕是否存在“轻回报”投资者倾向。这可能主要体现如不断向资本市场融资但却很少回报投资者或出现低分红下巨额理财情形,抑或公司吝于分红背后出现资金流向实控人等情形。

基于以上背景,我们对上市超过三年(含三年)出现低分红或零分红的上市公司进行全面复盘。本文主要复盘低分红公司奇安信。

用亏损砸市场规模? “应收+投资”换取规模增长

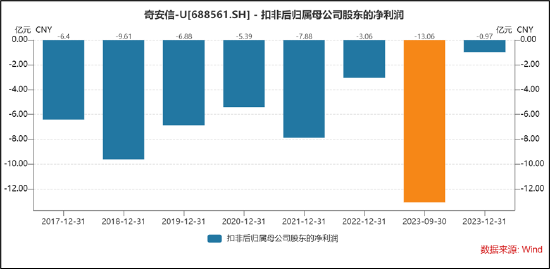

2023年,奇安信亏损有所收窄但扣非净利仍处于亏损中。2023年业绩预告显示,公司实现营业总收入64.46亿元,同比增长3.59%;实现归母净利润7130.65万元,同比增长25.07%;扣非净利润亏损大幅收窄,由上一年的-3.06亿元收窄至-9673.36万元。

值得注意的是,对比同行看,奇安信营收增速与同行水平不相上下,但盈利能力表现却弱于同行。

网安行业三巨头之一深信服(69.980, 6.83, 10.82%)发布的2023年度业绩预告显示,营收75.68亿元-76.91亿元,较上年增长2.09%-3.75%,净利润1.8亿元-2.02亿元,上年同期该数据是净利润1.94亿元;启明星辰(22.440, 0.43, 1.95%)2023年度业绩快报显示,公司营业收入约为45.29亿元,同比增加2.07%;归属于上市公司股东的净利润约7.35亿元,同比增加17.44%。

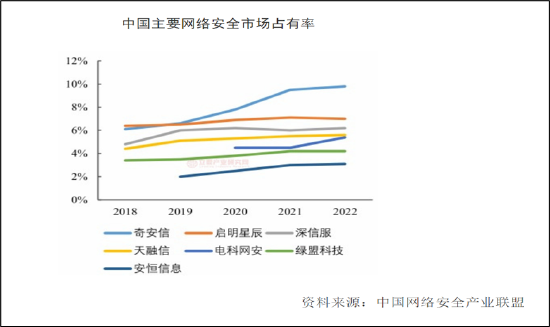

值得注意的是,奇安信今年扣非净利润持续亏损,但市场份额却在不断攀升。

根据中国网安产业联盟报告,2022年中国网络安全市场市占率排名前5分别为:奇安信(9.8%)、启明星辰(7.0%)、深信服(6.2%)、天融信(7.620, 0.18, 2.42%)(5.6%)、电科网安(21.030, 0.32, 1.55%)(5.4%)。需要指出的是,奇安信近年的市占率较同行出现较大跃升,具体如下图:

公司究竟有没有采取更为激进的市场策略换取市场规模增长呢?

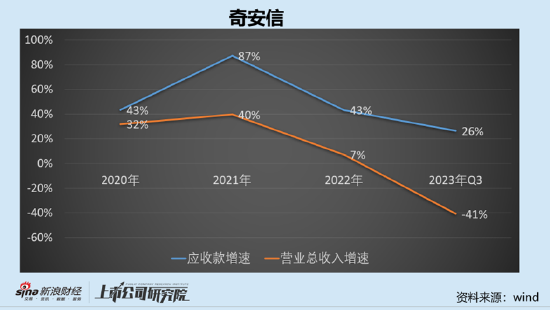

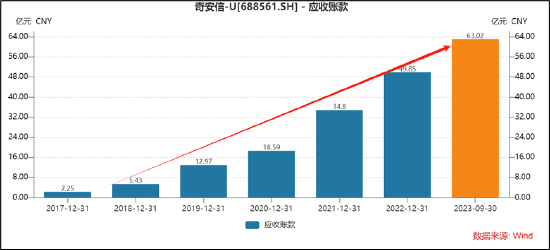

我们看两组数据,第一组数据公司应收款增长数据,奇安信的规模扩张背后是应收款显著增长。

我们对比公司历年数据发现,近年公司的应收款增速显著大于营收增速。公司是否存在通过宽松的信用政策推高营收规模?这或有待我们进一步观察。

我们再横向对比看,可比同行启明星辰、深信服、安恒信息(77.000, 5.62, 7.87%)等公司。我们发现,公司近年应收账款周转水平也显著低于行业均值,具体如下:

第二组数据,公司的销售费用等情况。截止2023年三季度,奇信安的销售费用为16.59亿元,占同期收入之比为45%。需要指出的是,奇信安的销售费用水平属于行业均值附近,但费率水平排名排在可比行业中前三名位置。

以上可以看出,公司的第一板增长斧来自应收款等加持。除此之外,公司另一个增长秘诀则是来自投资驱动。

以公司 2014 年收购网神股份为例,该笔收购成为公司冲刺上市的业绩主力军。招股书显示,截至2019年12月31日,网神股份总资产为30.17亿元,占公司合并报表总资产的42.17%;实现营业收入28.21亿元,占公司合并报表营业收入的89.43%;实现净利润3441.14万元,占公司合并报表净利润的6.22%。

奇信安称通过投资参股形式进行战略布局,对自身技术、产品、行业服务能力尚有欠缺的细分领域实现快速切入、产品布局,能够跟踪技术变化趋势、助力自身技术提升。招股书披露日显示,公司通过参股形式布局了24家境内公司。

其中,基于对网络安全行业技术趋势发展和自身定位的研判,快速吸收融合先进技术、弥补自身技术短板、优化技术体系、提升技术能力、开拓新兴网络安全细分领域市场、完善产品布局,公司参股了10家技术型专业网络安全创新企业,包括天空卫士、威努特、和信创天、傲天科技、上海犇众、成都无糖、湖南戎腾、双湃智安、众图识人、云盾信息;基于自身业务发展的需要,建设网络空间安全生态,开拓门槛较高的重要行业和领域,快速融入业务、开拓渠道、打开市场,公司参股了6家行业型专业网络安全企业,包括中电运行、谷安天下、奇安百信、鸿天融达、奇威讯、云智安信。

四季度持续负增长 增长两板斧后遗症显现?资金链紧张与商誉减值风险

需要指出的是,奇信安在“应收+投资”两板斧策略在上市前夕获得业绩爆发式增长,公司于2020年7月22日在科创板挂牌上市。公司发行价为每股56.10元,开盘价121.01元,报131.31元,市值突破900亿大关。

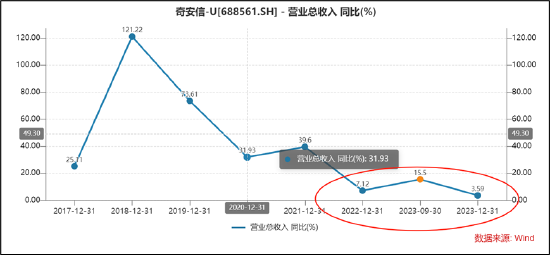

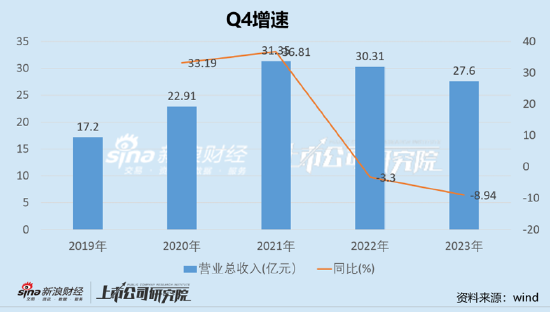

然而,公司的增速在上市一年后便开始出现失速,2022年公司营收增速大幅降至7.12%,而2023年预告增速进一步降至3.59%。

事实上,公司已经连续2年四季度出现负增长,且出现扩大趋势。2022年,公司四季度营收增速下降3.3%,2023年同期进一步下降-8.94%。受主要终端客户预算管理和集中采购制度等因素影响,报告期内发行人下半年尤其是四季度的收入占比较高,该等情况符合网络安全行业整体收入的季节性分布以及终端客户所处行业特点。四季度公司营收出现持续失速,这是否意味着“应收+投资”两板斧策略已经开始失效?

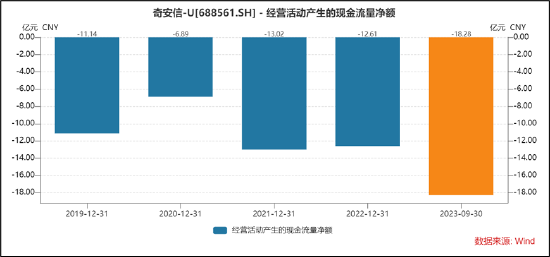

由于公司用应收款推高营收,因此公司的现金流表现较差,持续净流出。数据显示,公司近年经营活动净流出累计金额高达近62亿元。

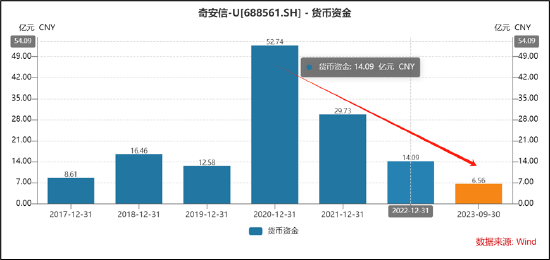

由于公司主业造血能力较差,公司通过IPO等渠道融资获得货币资金也被在快速消耗殆尽,2020年公司货币资金超50亿元,而去年三季报末,公司的货币资金仅剩6.56亿元。

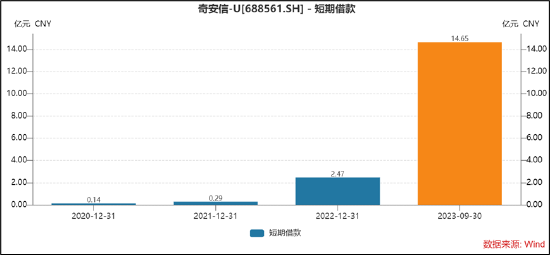

值得注意的是,公司的短期债务偿还压力巨大。截止2023年三季报末,公司的短期借款高达14.65亿元,与货币资金出现明显缺口。若公司应收款回收不畅通,公司的短期偿债压力或不小。

一方面,公司的短期偿债压力较大,另一方面,随着公司应收账款堆积,相关减值风险是否需要投资者高度警惕?截止2023年三季报末,奇安信的应收款高达63亿元,占同期收入之比为171%。此外,截止2023年半年报末,公司一年以上的应收款期末余额为21.64亿元,未来若出现账款逾期,公司应收款或将会成为公司的业绩负累。

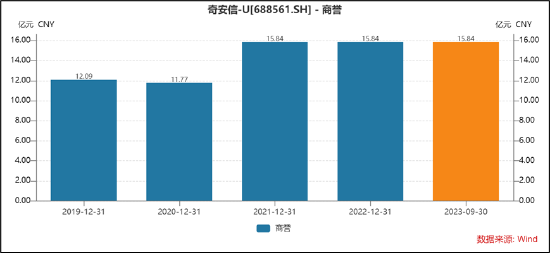

与此同时,在公司投资业务驱动模式下给公司带来了巨额商誉,截止2023年三季度末,公司的商誉账面值为15.84亿元。

以网神为例,截止2023年上半年末,网神形成的商誉近6亿元,排名第二。

需要指出的是,网神产品覆盖最为广泛,在上市前夕营收增速极快,2019年达到28.21亿元,同比增长114%,占奇安信全部营收的89%。而2022年,网神营收增速骤降至6%。随着相关标的业绩出现持续下滑,巨额的商誉未来是否可能带来减值风险?这也值得投资者高度关注。

对于公司这种缺乏质量的增长,投资者也提出相关疑问。对此,公司称也调整了对于业务一线人员的考核方式,在毛利的基础上加大了对于回款的考核比重及力度,回款和毛利这两者都是公司在高质量发展阶段的重要目标。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。