果然如马化腾所言,腾讯游戏有点拉胯啊快讯

各种迹象显示,尽管花了重金去和网易的《蛋仔派对》硬刚,但腾讯游戏的增长乏力。

话说,腾讯今天也发财报了,八姐简单看了看,果然,一切都如春节前马化腾所言,腾讯的盈利大幅改善,视频号成为了抓手,不过,作为腾讯最赚钱业务的游戏却有点拉胯。各种迹象显示,尽管花了重金去和网易的《蛋仔派对》硬刚,但腾讯游戏的增长乏力。

而大约是受到了游戏业务增长下降的影响,腾讯的营收和净利润利润均低于市场预期。当然,可能是为了打消市场的担忧,腾讯宣布了1000亿港元的回购计划。

虽然有市场分析来看,腾讯也许已经在淡化自己游戏的重要性。八姐却觉得,至少从财报来看,游戏能否重回增长,可能还是短期内腾讯收入能否雄起的关键。

好啦,下面来简单说下腾讯财报。

1,腾讯营收个位数增长。

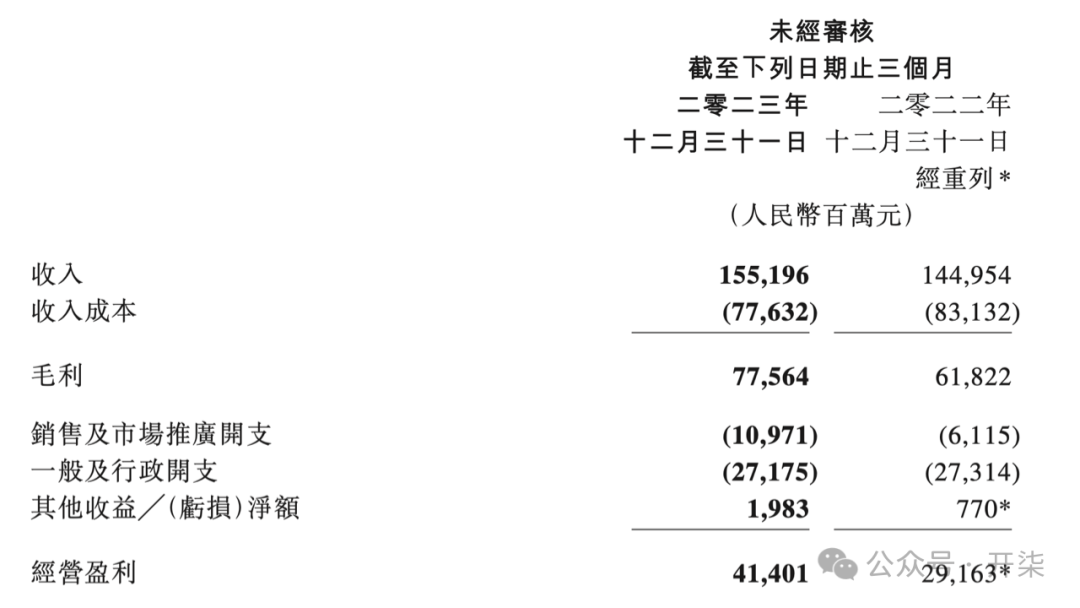

财报显示,2023年第四季度,腾讯营收为1552亿元,同比增长7%,低于市场预期,这也是最近四个季度的最低同比增长率。这表明腾讯的营收增长依然承压。

2,腾讯游戏业务出现下滑。

根据财报,2023年第四季度,腾讯游戏业务收入409亿元,同比下降2%。而值得注意的是,扣除汇率波动后,腾讯国内外的游戏业务均出现了下降。

针对国内游戏市场收入下滑3%,腾讯解释称,这主要是因为老游戏《 王者荣耀》及《和平精英》的贡献减少。这也意味着新游戏乏力。

另外值得注意的是,尽管腾讯在尽可能精简各项成本开支,但这个季度,腾讯的营销开支大幅增长,比去年同期增加近49亿,比上个季度增加近40亿。而这最大的可能是因为腾讯在四季度开始了对《元梦之星》的推广,以抢占网易《蛋仔派对》的市场。而单从第四季度看来,战绩似乎没有太好。

总而言之,正如马化腾在年会上所说,腾讯游戏业务在过去一年遭遇到了巨大挑战,“新生代游戏公司层出不穷,从玩法类到内容类的转变,我们一时无所适从,友商不断产出新品,我们就好像毫无建树的感觉。虽然我们也推出了新品,但没有想象中那么好。”

3,视频号成为抓手,拉动广告增长。

值得注意的是,腾讯的网络广告告别了2022年的低增长,在2023年一直保持较为高速的增长。第四季度,网络广告业务收入同比增长21%至298 亿元。

腾讯在财报中解释,网络广告收入增长主要是因为视频号的广告需求以及我们广告平台的持续升级。

同时,腾讯方面披露,视频号总用户使用时长翻番,这主要是因为推荐算法优化下日活跃账户数和人均使用时长的增长。

果然如马化腾所言,“经过一年多的发展,视频号的确不负众望,在成长过程中给了我们很多惊喜,让我们在过去短视频失利的情况下,重新具备了一个坚实的抓手。”

4,腾讯金融科技服务保持增长。

财报显示,第四季度,腾讯金融科技及企业服务业务二零二三年第四季的收入同比增长15%至544亿元。服务收入维持双位数同比增长,乃归因于商业支付活动增加以 及理财服务及消费贷款服务增长。企业服务收入实现约 20% 的同比增长,主要由于视频号带货技术服务费增加,以及云服务收入的稳步增长。

5,腾讯利润大幅提升。

尽管第四季度,腾讯权益持有人应占利润同比下滑75%,但若抛开投资等因素,腾讯的实际的各项利润指标均出现大幅改善。

比如,非国际财务报告准则公司权益持有人应占盈利为426.81亿元,同比增长44%。每股基本盈利为2.873元。

与此同时,第四季度,腾讯的毛利增长23%,各业务的毛利也均有所改善。

6,腾讯宣布千亿回购计划。

值得注意的是,腾讯此次也宣布了大规模的回购计划,将股份回购规模至少翻倍,从2023年的490亿港元增加至2024年的超1000亿港元。这也表明了腾讯管理层对公司的长期信心。

好啦,总体而言,从增长上而言,游戏业务的确有点拉胯,但从另一个角度看,腾讯盈利改善,同时视频号进展不错,之后就看腾讯游戏能否触底反弹了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。