去小米化之后,九号公司会不会成为下一个大疆?观点

去小米化之后,九号公司会不会成为下一个大疆?

文:互联网江湖 作者:刘致呈

进入8月份之后,又来到了半年报扎堆儿的季节。

翻了翻几家公司的半年报,看到了一份很有意思的财报,九号公司。

没错就是那个高端的九号电动车。

之所以说这家公司有意思,是因为他国内主打的产品是两轮电动车,在海外市场就卖电动滑板和平衡车,属实是把中美两国人民的出行需求玩明白了。

很多人不知道,九号公司曾是小米生态链中的企业,天眼查APP融资信息显示,2015年小米、红杉、顺为等参与了九号公司A轮融资,此后经历了数轮融资后,2020年在科创板上市。

跟其他小米生态链企业一样,这几年“翅膀硬了”之后,九号也一直在“去小米化”,而且做得很成功。

从刚发布的半年报来看,九号公司上半年挣了66亿,净利润5.96亿,营收同比增长52%,净利润增长168%。

现在这个大环境下,这么好的业绩很难得,这样的好公司也很稀缺,业绩一公布,二级市场也应声大涨10%,如今公司总市值超320亿。

不过,市值上涨固然是好事儿,但也要管理好预期。接下来九号能不能稳住300多亿的市值,未来估值的上限有多高?值得研究。

电动车产品抽检不合格,两轮市场未来增长能不能持续?

对于九号公司,市场其实一直有一个担心,就是未来几年增长的势头会不会延续下去。九号业绩成长这么快,是吹上了两股东风:新国标引发的“以新换旧”以及消费需求的升级。

先来说新国标。

根据自行车协会的数据,2023 年我国电动两轮车保有量超 4 亿辆,艾瑞咨询的数据显示,国内两轮电动车2023 年国内整体销量约为 5500 万辆,同比增长 9.8%。

这个增速之快,一方面是因为自然的替换需求在增长,另一方面很重要的一个原因是1019年新国标之后,不符合规定的电动车被强制淘汰,市场上猛增了一波需求。

所以,这两年的两轮电动车市场,其实是个周期性的增量市场。

再来说说消费。

消费需求上,越来越多年轻人的人对两轮电动车的品牌以及智能科技有了新需求,就像四轮汽车市场发生的产品更新迭代,两轮电动车市场也在掀起一阵“高端化”的热潮。

九号电动车恰好抓住了这部分消费升级的需求。

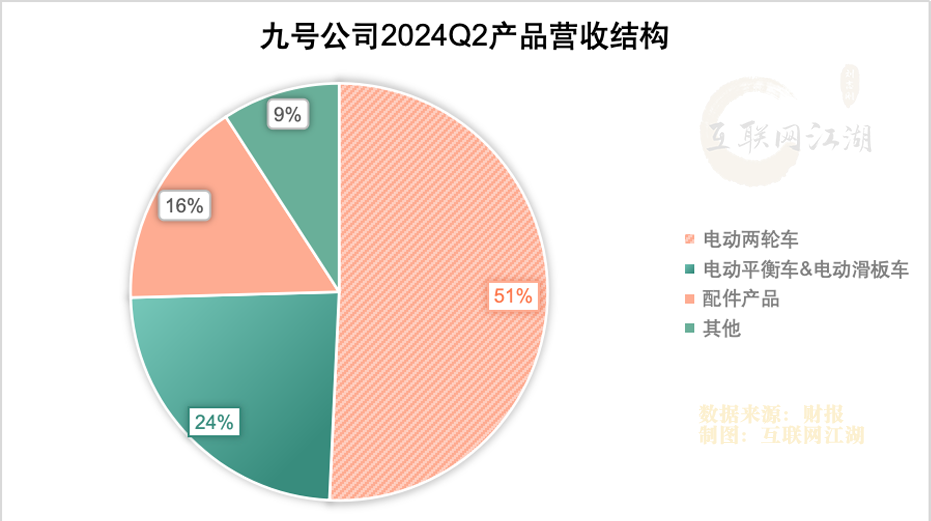

你看九号的半年报,不难发现两轮电动车销售收入占到了总营收的50.7%,第二个大业务是平衡车和滑板车,占到23.8%。也就是说,两轮电动车市场的强势增长,带动了公司的业绩。

增长之外的高端化体现在,毛利率变化很明显。

24年中报显示,九号公司的毛利率30.45%,23年底只有26.9%,提升了3个百分点。不要小看这3个点的差距,卖硬件产品的企业,3个点的毛利已经是很大的提升了。

这也从侧面说明,两轮电动车市场消费需求在发生变化。

那么问题来了,两轮电动市场的周期性还能增长多久?行业里除了九号电动车,还有雅迪、小牛等玩家,未来市场竞争加剧会不会影响毛利率?

这些都是市场所担心的问题。

一方面,两轮电动的车的“智能化”壁垒其实没那么强,也就是说,九号的智能科技定位本质上是个品牌心智定位。

如果雅迪、小牛产品迭代几次,设计水平跟上来之后,是能够在九号手里抢蛋糕的。到时候要不要降价,以毛利率换销量,是个需要仔细权衡的问题。

另一方面,周期性的增量市场有一个问题,那就是市场缩量的拐点一定存在,那个拐点还有多远,会不会是2025年,或是2026年?

从渗透率的角度看,2023年国内的两轮电动车市场保有量是4.2亿辆,相当于每3个人就拥有一辆两轮电动车。

啥意思呢?

未来两轮市场的增量很大部分可能会来自换新需求驱动,虽然政策端的以旧换新也能带来一波增量,但市场增长的基本逻辑不会改变。

而且,换新拉动的增长越猛,未来需求下降可能就会越快。

依赖于两轮市场贡献营收,现在的九号增长有多猛,未来的拐点出现之后,可能就下滑得有多惨。这也是市场不得不考虑的一个问题。

对九号公司来说,总而言之就一句话:在拐点出现之前,九号公司也需要找到新的成长曲线。

首先,在找第二曲线前,要把基本功练扎实。毕竟真到了上战场的时候,枪端得稳不稳先不说,先要系紧鞋带,基本功得扎实。

一般来说,一家企业在高速成长期,很多的问题可能会被快速发展所掩盖,比如销售渠道管控的问题,以及产品质量管控的问题。

九号也难免有类似的问题。

近日,国家市场监督管理总局通报了2024年上半年电动自行车产品抽查结果,通报了不合格生产单位21家。其中包括九号、绿源、爱玛、雅迪、小牛等品牌。

从通报的内容来看,被抽查的九号电自行车存在充电状态主回路保护、整车质量等抽检不合格的问题。

虽说抽查结果是“各打五十大板”,爱玛、雅迪、小牛也都有质量抽检不合格的问题。但产品的问题不是小问题。这里头潜在的生产管理、渠道管理的问题值得警惕。

从结构上看,最有希望做第二曲线的是平衡车、电动滑板车业务,上半年营收15.89亿,占比不到三成。

接下来,如何在两轮电动车这个最大基本盘之外找增量,是九号公司需要深思的问题。

40倍PE被低估?九号为何成不了下一个大疆

如果说,目前的两轮电动车业务是九号能达到的“下限”,那么能不能找到第二曲线业务则可能会决定九号公司估值的“上限”。

从当下的市值来看,九号市值320亿人民币,雅迪是311亿港元,九号要明显高过雅迪一头。

按照当下(8.8日)的股价计算,九号的扣非PE在40.85左右,相比之下,雅迪(11.81)爱玛(14)都在10+。

要是按照两轮电动车企业估值,九号电动车定位高端,向下扩张的空间有限。所以估值上很难再有更多的想象力。

如果是定位科技企业,那就不一样了。

一个是科技企业估值本身溢价更高,另外一个就是对于资本市场永远有饼可画。

你看特斯拉,就因为马斯克有Space X所以就一直能讲科技故事。而英伟达呢,漂亮国的失业率再高,老黄也总能给投资人讲个完美的AI故事。

九号公司能不能讲这个故事?

能讲,但多少有点儿尬。

从中报来看,24年上半年公司的研发费用3.49亿,营收占比约5%,不到10%,所以并不是一家典型的科技企业。

当然,研发占比只是一个方面,不是说搞产品的就不能做科技公司,大疆也是做产品的,但大疆是公认的高科技公司。

也有不少投资者认为,市场应该采用九号和大疆相似的估值逻辑。

原因在于:1、双方都是做科技产品的公司;2、大疆海外业务发展得很好,而从营收占比来看,九号的海外营收占比几乎达到了一半。

实际上,我认为不应该用类似的估值逻辑。

九号的产品结构里,除了两轮电动车、滑板车还有营收占比7%的服务机器人、占比7%的全地形车。

注意,这里的服务机器人,不仅有商用机器人,也有割草机器人,可以粗略地理解成一个割草版的扫地机器人,主要是卖到欧美地区。

今年上半年,割草机器人的收入是 4.49 亿,增长了3倍。

虽然增长看起来很快,但割草机器人这个赛道,有美国本土玩家亚马逊,也有国内扫地机器人巨头科沃斯,所以,要成长为第二曲线,其实不容易。

而且,像当年扫地机器人那样,割草机器人在前期的跑量阶段,为了抢占市占率,未来这个产品的首要目标其实是不亏损。再加上早期阶段营收规模相对不大,可能很难对估值有大的提升。

其实,要单靠割草机器人给二级市场讲故事似乎也没那么容易。

参考隔壁的扫地机器人,科沃斯市值从千亿暴跌到215亿,石头科技也一度市值近千亿,如今跌到373亿。

总结起来就一个字:惨。

割草机器人跟扫地机器人产品很像,而割草机器人的市场空间未必会更大,所以未来的估值情况还很难说。

虽然都是做科技类产品,九号公司的底层逻辑其实跟大疆还是有很大的不同的。

一个是科技的含金量。

大疆最核心的业务是无人机业务,无人机这个产品看起来卖得不贵,像是数码产品,但是无人机技术的核心是飞控、是营销、是传感器。

比如,在大疆的农用产品上,有一个部件是小型相控阵雷达,这个可是妥妥的黑科技,毕竟没有几个国家能造相控阵雷达。也难怪有网友调侃:“大疆军工”。

相对来说,九号公司做割草机,科技的含金量可能相对会更低一些。

科技的含金量相对低,这就意味着你的产品优势可能会被竞争对手复制,扫地机器人为啥后期估值崩了?

我想其中一个重要原因是,大家都能复制对方产品优势,到最后只能卷价格了,所以产品的溢价没了,科技产品一旦没了溢价,二级市场的估值逻辑也就变了。

另外一个是需求的含金量。

二级市场有这么一个现象:刚需科技产品估值是最高的。

美股市场,英伟达为啥估值高,因为AI时代显卡是刚需。大疆的无人机也是刚需,刚需到漂亮国刚刚下了大疆禁令,没多久就被迫解除,就连美军也不得不从各种渠道搞货。

刚需产品,始终是硬通货。

实际上,被寄予厚望的服务机器人也好,智能割草机器人也罢,其实是都算不上是刚需产品,这也是市场不会用下一个“大疆”来看九号的根本原因。

估值上,如果作为一家两轮电动车企业,如今的九号估值已经够高了,毕竟在销量规模上,九号跟雅迪差得很远,凭借着更高的单车售价,以及更好的海外业务表现,市场才愿意给出现有估值。

往好了看,假如未来欧美市场发展得更好了,甚至主导了美国市场,那么市场就愿意给更高的估值吗?

也许未必,毕竟大环境的波动影响还在,未来仍然有不确定性,而且如果未来被迫加入“白宫严选”,到时候可能也会有新的挑战。

总结:

估值这件事,本身就是对未来的判断,相比未来,至少当下的价值是被认可的。

盘了一下最近几天第三方机构对九号公司的研报,大部分机构都给出了买入、增持的评级,中金公司也给出了跑赢行业的评价。

总之,公司是好公司,未来如何成长,值得持续关注。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。