海伦司可以加盟了,但这是自主创业的好项目吗?观点

海伦司为什么要开放加盟,开放加盟模式同样是海伦司的一场豪赌,海伦司的加盟不可能无限制地开店。

文:向善财经 作者:刘能

距离海伦司“嗨啤合伙人计划”的公布已经过去快一个月了,但谁也没想到经过了如此之久的情绪发酵,一向嗅觉敏锐的资本市场却没有丝毫“上头”的迹象,甚至还有点“不屑一顾”。

最直接的表现是,在消息公布后的第一个交易日,海伦司的股价依旧保持着小幅度的持续下滑,尽管月中也出现了些许回暖,但很快就重回了原来的震荡走低之势。截止到6月26日收盘,海伦司的股价为7.53元/股,较月初下滑明显。

要知道,“嗨啤合伙人计划”的推出几乎被外界视为海伦司从直营模式向加盟模式转变的、第二次战略调整的开始,这是足以改变和影响其未来投资逻辑的关键事件。

而且再深入点讲,当前有不少分析声音都认为“海伦司加盟模式的开放是为了扭转2021年、2022年净利润的持续亏损”,所以即便是长远走势看不透,但在短期内无疑是海伦司的一个重大且利好的消息,那么资本市场为何始终反响平平?

究竟是不看好海伦司的加盟模式,还是另有隐忧?

开放加盟,海伦司自救和转型的开始?

海伦司为什么要开放加盟?

答案或许可以总结为两个部分:“自救”和“转型”。

先来看“自救”,从本质上讲,小酒馆业依然属于餐饮行业的一个分支,这就意味着它并没有跳出传统餐饮行业的三座大山:人力、租金和原料。

不过在成本控制方面,海伦司做的相当不错。比如据国金证券此前测算的数据,海伦司的员工平均成本在5.3万元左右,远低于各大连锁餐饮,如太二、凑凑的人均成本在7.2万元附近,而以服务出名的海底捞则是达到了9万元。

再来看租金,在海伦司摘得“小酒馆第一股”的桂冠后,其“好地段、差位置”的选址原则,以及用极具性价比的价格换来黄金地段客流量的套路,已经成了众所周知的“花小钱,办大事”的行业范本。

至于原材料方面,2022年财报显示,海伦司自有产品的收入占比超过了76%,采购价格本身就相对较低,而其中的饮料化酒饮又占了37.2%的大头。要知道相较于啤酒,饮料化酒饮中的酒精含量越少,饮料和水的含量就越多,对应的利润空间就越大。或许正因如此,2022年海伦司自有产品的毛利率达到了75.6%,而对应的第三方品牌酒饮的毛利率仅为50.1%。

当然,上述种种都只是节流,想要更多利润,海伦司还需要开源。但大家都知道,低价是海伦司的核心标签之一,价格几乎不能动。

既然低价不能涨,那提高消费频次总行了吧?抱歉,还是不行。

因为对消费者来说,包括夜店、小酒馆在内的最具吸引力的并不是酒,而是其营造的社交空间和氛围,就着小酒小菜聊天玩乐几个小时都是行业常态,所以这就注定了其翻台率不会太高。据海伦司此前数据显示,2020年其翻台率为2.3次/天,低于海底捞的3.5次/天和太二酸菜鱼的3.8次/天。

其实,如果海伦司只要按部就班地经营,挣大钱可能有点慢,但门店想要亏钱却也是件难事。但偏偏在了2021年上市之后,海伦司和创始人徐炳忠“飘了”,选择了逆势扩张。

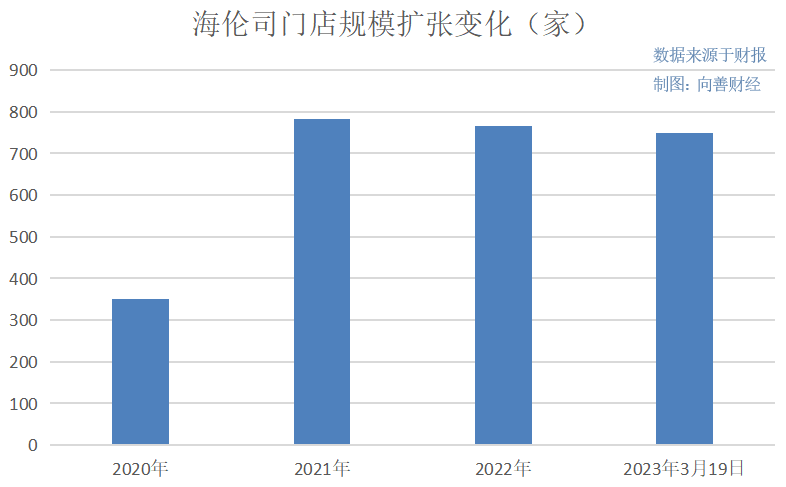

2021年上市第一年,海伦司就疯狂扩张了452家直营门店,实现了总门店数的翻番。截止到2021年末,海伦司的酒馆数量达到了782家。

到了2022年,海伦司的扩张脚步依旧没有停止,新开酒馆179家,但同期却也关闭了194家。截至2023年3月19日,海伦司酒馆数量为749家,相比上年末的767家进一步减少。

逆势扩张的代价就是2021年和2022年海伦司的营业时间被迫缩短,日均销售额也由2021年的9200元下降至7000元,同比下降23.9%,一二三线城市业绩全面下滑。

当然,光是销售额的下滑还不至于仅2022年一年海伦司就亏损了16.01亿元,更多的亏损是由于“上半年开店、下半年就关”的门店。毕竟虽然海伦司擅长压缩营业成本,但如果无法营业,房租、人力等真金白银的成本就等于白扔,更惨的是没用过几次的闲置设备还要被计提折旧。

据了解,2022年海伦司的一次性计提资产减值损失、处置资产损失达到了8亿多元。具体包括:厂房及设备以及使用权资产减值亏损、出售厂房及设备的亏损、租赁按金预期信贷亏损,金额分别约为7.13亿元、1.42亿元及1744万元。

一来一回之间,2022年上半年,海伦司的净亏损尚且为3.04亿元,但下半年就计入了净亏损13亿元左右。

在这种只有扩张才能更进一步改善盈利的背景下,已经吃过了重资产的直营门店扩张“苦果”的海伦司必然不会再一意孤行,那么通过放开加盟,改善盈利自然就成了海伦司的必然选择。

再来看“转型”,在向善财经看来加盟模式的开放不仅仅是为了避险,更重要的是为海伦司提供了另一种规模化扩张盈利的可能。从长远来看,开放加盟或许能为其在短时间内带来一笔不菲的加盟费,但门店后续的利润分成却也增添了极大的不确定性,所以最核心的还是靠海伦司提高门店营收或自有产品供应来实现持续增长。

而在这方面,餐饮业的蜜雪冰城、杨国福和锅圈食汇们给出了更好的盈利模型,即转型成为平台供应链,做加盟商们的原材料搬运工。

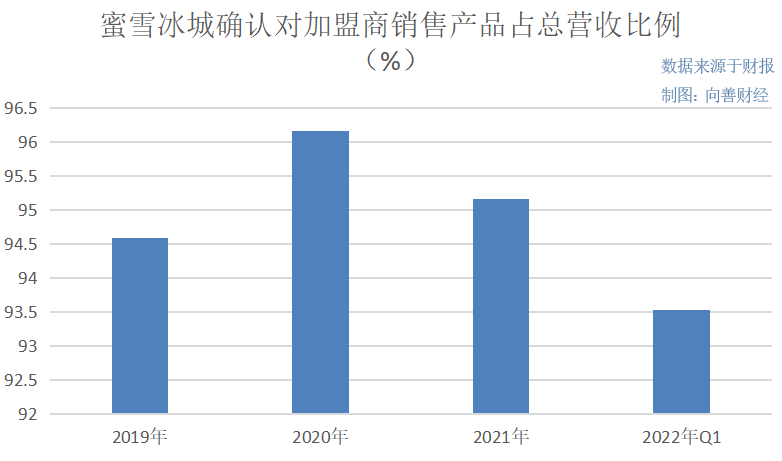

比如蜜雪冰城收入的主要来源就是向加盟商销售各类制作现制饮品和现制冰淇淋所需食材、包装材料等产品,并提供加盟管理服务。2022年1-3 月、2021年度、2020年度、2019年度蜜雪冰城确认对加盟商销售产品收入占各期营业收入总额比例分别为93.53%、95.16%、96.16%、94.58%。

或许正因为有蜜雪冰城等行业前辈的成功案例,海伦司在近年来也喊出了“去小酒馆化”的口号,要做平台型企业,未来可能会把供应链独立出来,赋能夫妻店、大排档。

而今再联系起加盟计划的开放,海伦司似乎的确已经有了转型的迹象……

把加盟商绑上赌桌,海伦司的一场“低成本”豪赌?

回到最初的那个话题,为什么资本市场对海伦司的转变不太感冒?

首先,受限于消费人群密度的问题,海伦司的加盟不可能无限制地开店。据了解2023年海伦司也只是计划新开200家门店,盈利想象力可能并没有那么大。至于像蜜雪冰城们一样的靠供应链取胜,就需要海伦司的加盟模式足够成功。

而据天眼查APP显示,即便算上海伦司现在的一百多家特许经营门店,2023年其加盟门店至多也仅为三百余家。要知道蜜雪冰城拥有加盟门店超2万家,杨国福麻辣烫也超过了5000家,这就意味着海伦司想要靠供应链和规模化取胜似乎还太过于超前。

所以从某种角度来看,开放加盟模式同样是海伦司的一场豪赌,只不过这一次,海伦司把加盟商们也拉上了赌桌。在转移风险的同时,又能收获一份确定的加盟收入,更为未来可能走上的平台化转型打下了成功的基础,真可谓是一箭三雕。

那么海伦司的如意算盘,对于牌桌上的加盟商们究竟是一次暴富的美梦还是投资的陷阱呢?

先来看海伦司公布的加盟门店类型,主要分为精品/优品/臻品三类店型,对应面积80-120/180-200/240-260平方米,均小于直营主流的标准店(300—350平方米)。单店投资以优品店为例,加盟商不含租金人力的前期投入可控制在100万。

收益政策按毛利阶梯抽成,以优品店为例,门店毛利0-6万/6-10万/10-15万/15万元以上部分品牌方抽成比例分别为0%/10%/25%/40%。

单从数据上看,加盟海伦司似乎的确是一个回报率不错的生意。毕竟2023年一季度,海伦司单个酒馆的日均营业额已经回升到了9千元。

但问题是,这个营业额主要来自于直营标准店,而最小的加盟精品店几乎要小三倍,至于最大的臻品店同样也要小上不少。虽然小有小的好处,租金、人力投入相对较低,可相应的,缩小版的海伦司能不能达到直营店的经营效果和社交氛围,营业额和坪效是否还有保障,这可能都要打一个大大的问号了。

而如果营业额也缩水三倍,再加上此前海伦司的低价酒水策略、低翻台率,加盟商们可能将要面临着更长、更加不确定的回本周期和资金压力了。

当然,开店做生意就像投资,从来都没有绝对0风险一说。不过大家都知道,加盟的前提是品牌要有足够的影响力,因为即便回本周期长,但就像茅台一样,品牌对消费者的吸引力始终都在,那这就像长期价值投资一样,同样极具想象力。

那么海伦司品牌做到了吗?答案是有一定的品牌效应,但不多或者说还不够强。

因为从客观来看,“低价”在当前竞争内卷越发激烈的小酒馆业,已经不能再算是海伦司独有的核心竞争力了。比如文和友新推出的餐酒吧“野店”,在保证环境、氛围的前提下,店内的消费并不高,人均花销几乎和海伦司相差不大。

至于其最引以为傲的社交空间和氛围又很容易复制,现在几乎所有的小酒馆不搞点“文艺”装修和聊天空间几乎都拿不出手。

上述种种变化都指向了一点:用户的分流。特别是海伦司加盟瞄准的二三线及以下城市,愿意去小酒馆消费的年轻人本来就那么一撮。更不用说在当前经济复苏放缓、消费萎靡的时代背景下,小酒馆业本身的走势似乎都存在着相当大的不确定性。

那么作为品牌主的海伦司又该如何发挥自己的优势,让加盟商们真的赚到钱或者说是觉得自己能赚钱呢?

向善财经认为,当前海伦司仅剩的优势在于踩中了小酒馆业的市场先机,并且已经提前在不少年轻人中沉淀下了一定的品牌口碑。

所以接下来海伦司要做就是通过营销,特别是情绪营销,将其放大,放大,再放大。

人类是情绪的生物,很多时候,消费者的购买行为受到情绪的影响。与其说海伦司们卖的是酒,倒不如说卖的是一个极致性价比的社交空间,而社交的背后又往往隐藏着年轻人某种情绪多巴胺的释放。

在这方面,作为一端连接大学生消费群体,另一端又连接刚刚踏入社会的Z世代青年消费主力军,同时还是一个最适合消愁解忧和社交放松的酒类业态,海伦司实际上一直都享受着年轻人孤独而又迷茫的时代情绪红利。

但遗憾的是,直到现在我们还没有看到对海伦司刷屏式营销的持续出现。这可能与海伦司对品牌宣传及推广不够重视有关。毕竟截至到2022年末海伦司的营销费用仅为0.344亿元,比2021年甚至还减少了19.1%,几乎与大多数重营销的新消费品牌形成了鲜明对比。

又可能是因为其没有真正意识到社交背后的情绪共鸣,营销脱节或许也是当前海伦司扛不住“现实压力”的另一种关键原因吧?

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。