缺钱了?比亚迪融资435亿港币到底有何用?汽车

车圈“价格战”的威力,最终在2025年得以显现。比亚迪大规模“融资”动作,似乎已经在告诉行业,疯狂的“价格战”,真的不能再持续下去了。

车圈“价格战”的威力,最终在2025年得以显现。比亚迪大规模“融资”动作,似乎已经在告诉行业,疯狂的“价格战”,真的不能再持续下去了。

近日,比亚迪股份在港交所公告,公司拟配售新H股募资约435亿港元,每股配售股份的配售价为335.2港元。此次配售所得款项净额,拟用作集团研发投入、海外业务发展、补充营运资金以及一般企业用途。

虽然融资在行业中见怪不怪,但比亚迪这次的动静着实有些“吓人”。要知道,香港股市近四年来还没有比435.09亿港元更高的融资规模。同时,这也是过去十年全球汽车行业规模最大的股权再融资项目,全球汽车行业有史以来规模最大的闪电配售项目。放在整个香港市场来看,比亚迪这次的融资项目,也是香港市场有史以来规模第二大的闪电配售项目以及香港市场工业领域有史以来规模最大的闪电配售项目。

一家势头正盛的汽车企业,在行业高呼“高质量”竞争的2025年,宣布要融一大笔资金用于运作,其背后的用意以及其中透露出的问题,都极具争议性。那么,比亚迪这一动作,到底向外界传递了怎样的信息?而这样的动作,对比亚迪来说,到底是不是一件好事呢?

高位融资,时机选得不错

先抛开融资这件事本身不谈,其实比亚迪算得上是一个投资高手。这一次,比亚迪仍然选了一个非常不错的时机以及方式进行融资。

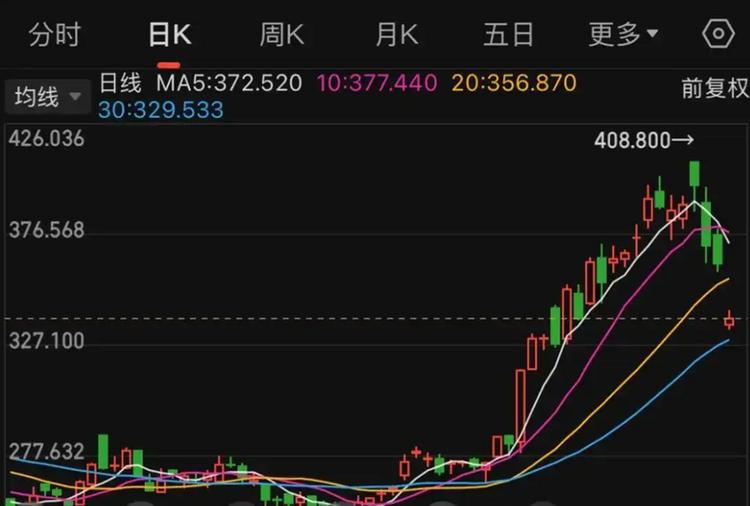

其在A股估值较高的阶段去港股融资,不但可以获得比较好的估值溢价,同时也可以避免A股增发带来的风险。回顾比亚迪的发展历史,我们不难发现,高位融资是其一直较为擅长的事情。有媒体曾进行过相关梳理,除了这一次,比亚迪在近四年,在港股市场还有另外两次重大的配售。其中,第一次配售是在2021年1月,配售价格为每股225港元,融资299.25亿港元。第二次配售是在2021年11月,配售价格为每股276港元,融资138亿港元。而这两次,比亚迪都抓住了市场情绪高点,成功做到了高位融资。

除了时机之外,比亚迪这次也是选择了一个较为明智的融资方式。一般来说,A股投资者对股权稀释往往会更为敏感,若在股价高位进行大规模增发,可能引发更剧烈的抛压。

而港股市场机构投资者占比更高,国际资本更多,对战略融资的容忍度更强。这对比亚迪成功融资,以及提升全球资源配置,都是非常有利的。当然,这样的动作也存在着一定的风险。尽管比亚迪这次融资规模惊人,但是由于其配售价较前一日收盘价折让7.8%,直接导致比亚迪H股在3月4日开盘的时候暴跌超7%。市值蒸发近千亿港元。

另外,这样的融资也可能带来股权稀释的问题。H股占比增加,A股占比下降,比亚迪现有股东,特别是A股股东是否会担心权益被稀释,产生负面情绪,或许也是比亚迪需要考虑的问题。

融资背后,或另有内情

比亚迪选择高位融资的确是较为“聪明”的做法,但其在2025年发起这么大规模的融资,也不得不让人多想:比亚迪是不是也开始“缺钱”了?

根据比亚迪股份3月4日早间公告,假设其配售股份全数配售,配售所得款项总额预计为435.09亿港元,于扣除佣金和估计费用后,配售所得款项净额预计为433.83亿港元,算下来,这差不多是56亿美元,约400多亿人民币。

关于这一大笔资金的用途,比亚迪的说法是,通过这次配售将进一步提升技术实力、加速出海进程,并吸引高品质机构投资者参与,丰富股东基础,优化资产负债结构。凭借强大的研发团队和技术积累,比亚迪在新能源汽车的电动化、智能化、高端化和国际化方面持续发力。

而在此之前,比亚迪也公布了一份比较“漂亮”的数据。根据相关数据,2025年2月,比亚迪销量达32.28万辆,同比增长164%。其中,乘用车海外销售67025辆,同比增长187.8%。其中,王朝和海洋系列作为主力车型,继续保持较高增长,2月共销售304673辆,同比增长167.1%;方程豹汽车销售4942辆,同比增长113.9%;腾势汽车销售8513辆,同比增长85.1%。仰望汽车也实现105辆的销售。

基于这一系列数据和比亚迪过往的表现,外界目前对其这次融资也抱有乐观态度。花旗方面认为,比亚迪在香港进行折价配股募资,预计资金将主要用于海外扩张、研发、补充营运资金等。由于比亚迪海外资产回报率较高,所以此次股权融资是积极的。而即便很多人对比亚迪目前的融资动作颇有信心,但我们仍然要考虑到融资背后可能存在的另一层内情。客观来说,比亚迪近些年的发展确实可以用“突飞猛进”来形容,近几年的“价格战”其更是频繁“牵头”,和其他车企打得十分激烈。同时,比亚迪还在海外高速扩张,技术上的投入也非常大,自研的智驾系统一直在宣传平权。之前,比亚迪海洋网一次性推出了11款智驾车型,高阶智驾已经被其下放到7万元。这意味着,能留给比亚迪的利润,可能会比以前更少。

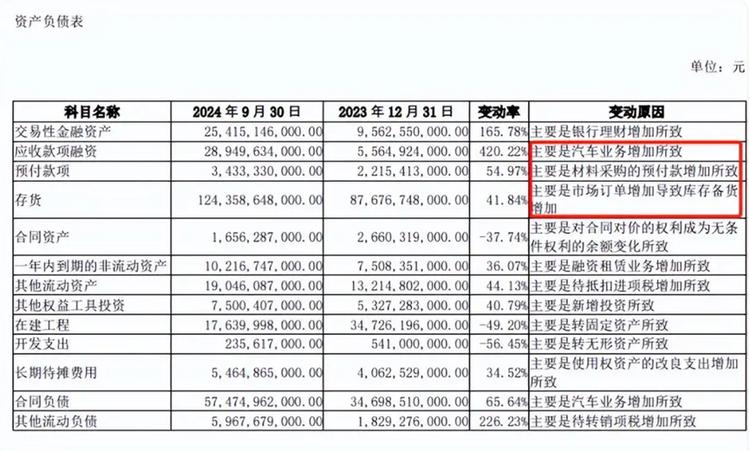

“价格战”有多烧钱相信大家也知道,再加上比亚迪一直在推智驾平权、油电同价,其海洋网之前一次性推出了11款智驾车型,高阶智驾已经被其下放到了7万元,不说赔钱赚吆喝,至少利润上会“单薄”很多。这样的竞争思路,让比亚迪资产负债表一直在上升。现在,其资产负债率已经从2020年的67%提升至现在的77%,而同行特斯拉的资产负债率只有40%,理想是56%, 小鹏是58%。根据相关数据,截止到2024年3季度,比亚迪还欠供应商2375亿,要知道,其2019年的时候还只欠225亿。这个数据意味着,其5年间的负债翻了10倍。

所以,或许比亚迪的确没有看上去那么“缺钱”,但连续多年的“价格战”打下来,比亚迪自己其实自己也伤得不轻。不能说杀敌一千自损八百,但是钱一直这么“烧”下去,车却卖不上价,就是有金山银山,恐怕也难以为继。

兵行险招,只能风险自担

当然,我们并不否认比亚迪这次大规模融资的积极意义。虽然在融资成功之前,大家对比亚迪融资这件事争议较大,但通过本次交易,比亚迪也确实吸引了全球众多顶级长线、主权基金及中东战略投资者参与。

就像比亚迪自己透露的,这次吸引到的阿联酋A1-Futtaim家族办公室,将作为战略投资者加入,未来双方将在新能源汽车等领域深化合作。也就是说,到时候比亚迪的产品竞争力可能还会进一步提升。

另外,前几年中国自主品牌的崛起,一直是自己“喊口号”,实际上中国资产一直不被国际资本看好,不信大家可以看看全球股市,也就A股、港股涨幅比较小。所以,这次比亚迪再融资的效果,也让我们看到了全球资本目前对待中国资产的态度。但是,一码归一码,这件事从大方向上说,融资完成,比亚迪可以获得更多运转资金,快速扩张基本上不存在什么悬念。而从另一个角度看,融资完成不代表这件事就此“结束”。这么大一家汽车企业,融了这么多钱,各方面都会盯紧比亚迪的动向,很容易被舆论裹挟。简单举个例子,按照比亚迪目前的调性,有钱了自然会考虑到更多的技术投入,更大力的去推“平权”概念。而要做到“平权”,无非就是给车主更低的价格,更高的技术,让普通消费者也能享受到比亚迪投入大把资金带来的技术成果。

那么接下来的问题就是,低价和技术普惠,都是需要钱来支撑和贴补的,这说到底还是股民的钱,去补贴用户,无法自行“造血”这样的根本问题,仍然没有得到解决。而如果比亚迪不进一步的给用户优惠,其“智驾平权”等故事就难以讲下去。而且,大家也可能会质疑其融资金额并未用在探索技术以及普惠用户上面,这一大笔钱的走向,可能又要引发不小的讨论。

结语

兵行险招之下,反而容易让人进退两难。正如比亚迪的这次大规模融资,它可以让比亚迪在未来一段时间活得更加轻松,有更多快速扩张的机会。但是,从长远角度看,如果次次缺钱,次次融资,或许也很容易导致企业过度依赖融资,从而削弱企业本身的“造血”能力。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。