“麻雀”的飞翔难题:四维图新在智驾领域的艰难飞行快讯

四维图新在智驾领域全面布局,积累技术,创新产品研发。但这只麻雀面临着难飞高、飞不稳的问题。

【摘要】“麻雀虽小,五脏俱全”。四维图新在智驾领域全面布局,积累技术,创新产品研发。但这只麻雀面临着难飞高、飞不稳的问题。

五脏俱全的“麻雀”飞不稳,核心在于基本盘被销蚀,原先最能给公司带来营收的基于数字地图的智云业务,现在由于转型的要求营收占比在不断下降,毛利率在不断下降,而成本则在显著升高。

难飞高,因为其在智驾和智舱领域的新业务面临利润空间较小的挑战,新业务还远远没有形成为四维图新供血的能力。

世上安得两全法,在激烈转型的过程中,找准一条路线保持战略定力也十分重要。如四维图新之类转型域控硬件的厂商还有很多,面向未来,怎样做好转型路线,与已有市场中的其它零部件厂商实现深度绑定,从而进一步优化系统成本和性能,是这部分玩家需要考虑的问题。

以下是正文:

01时移势易,转型的箭已在弦上

作为国内首家上市的数字地图公司,四维图新在中国地图产业绝对是领跑者之一。

由于导航电子地图行业涉及国家机密,政府为此行业设置了较高的准入门槛。

四维图新的起点很高,是从中国四维测绘技术有限公司独立出来的,也是最早拥有导航电子地图甲级测绘资质的公司。(注:我国的地图资格分为甲乙丙丁四种,甲级是最高资质)

彼时地图仍是非卖品,也是四维图新这家公司改变了原先只有国家拥有地图数据库的格局,建立了地图销售许可模式,并与众多车企开展合作。

截止到2006年,在中国车载前装导航地图市场,四维图新连续四年占据了超过70%的市场份额,确立了龙头地位。其还抓住手机地图时代的风口,与当时手机行业的翘楚诺基亚合作,为诺基亚地图提供导航数据,营收大增,在GPS手机地图行业也是行业第一。

甲级测绘资质难拿,而四维图新作为第一批拿到市场准入券的玩家,自然吃尽了红利。但当越来越多的互联网、物流公司同样拿到准入券,地图行业的市场格局随之发生巨变。

这对于四维图新的打击也是巨大的。由于竞争对手越来越多,且成本增加,公司的毛利率一直在下滑。

制图:芯流智库 资料来源:WIND

因此,转型的箭已在弦上,面对逐渐转负的销售净利率,四维图新逐渐也必须将眼光放到更广阔的汽车智能化转型上。

02身份转型:从图商到汽车智能化解决方案的Tier1

四维图新智能驾驶产业化始于2015年。这一年,公司成立了智能地图事业部,专注于高精度地图产品的生产与更新,与国内外主流车厂初步开展了基于高精度地图的自动驾驶。

随后四维图新逐步发布适用于L3、L4的自动驾驶地图,并在2021年向市场推出了面向L2+级别的智能驾驶计算平台ADS1.0。

汽车智能化主要包括智能座舱和智能驾驶两大板块,四维图新也在近年来发力硬件和软件的研发。

硬件方面,四维图新于2017年收购了杰发科技,开始布局汽车电子芯片领域。

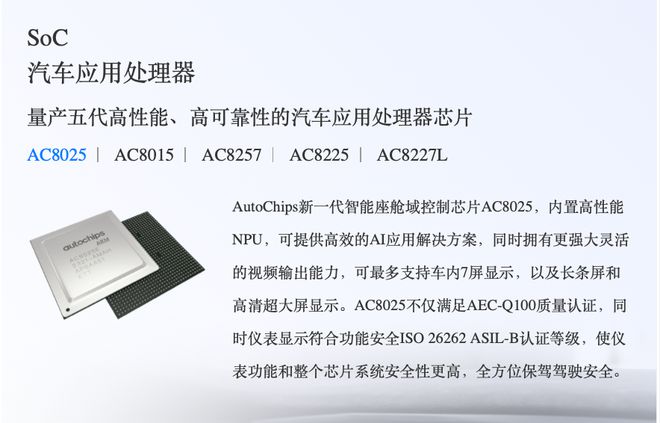

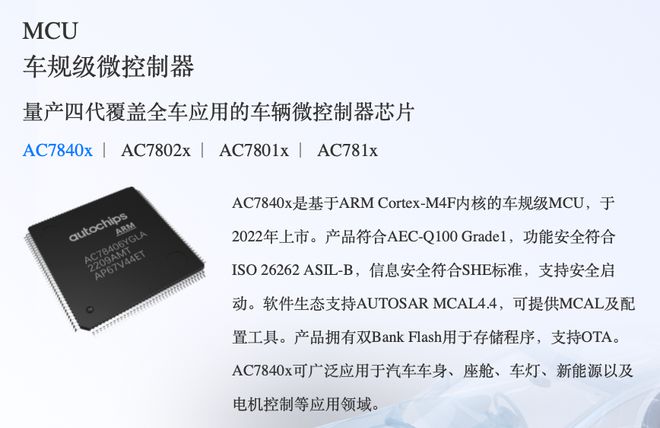

目前,杰发科技已开发了包括智能座舱芯片(SoC)、车规级微控制器芯片(MCU)、胎压监测专用芯片(TPMS)、车载音频功率器件(AMP)等在内的汽车芯片产品。

图片来源:杰发科技官网

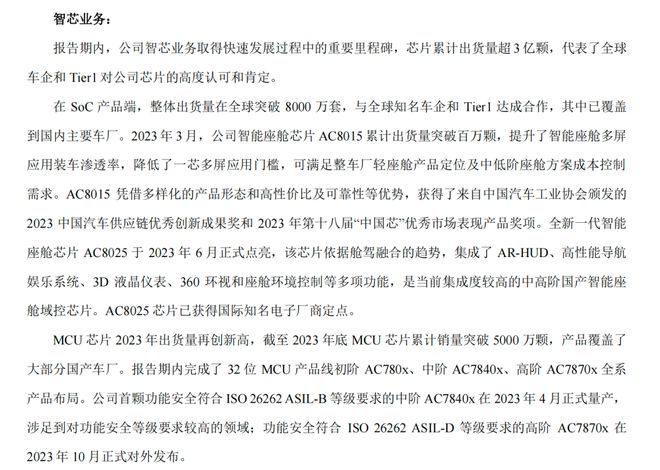

根据四维图新2023年的年度报告,2023年3月,公司智能座舱芯片AC8015累计出货量突破百万颗。并且MCU芯片也在2023年出货量再创新高,截至2023年底累计销量突破5000万颗,产品覆盖了大部分国产车厂。

图片来源:四维图新2023年年度报告

在软件方面,四维图新既然从地图业务起家,在智能驾驶领域,其提供高精度地图服务,支持L2+高级辅助驾驶功能实现及L3以上自动驾驶功能需求。还构建了基于“车-路-云-图”数据闭环服务的智云业务,提供定制化、场景化的MaaS解决方案。

如新推出的NI in car解决方案包含两套平台,主打极致性价比,实现舱、行、泊一体方案。

但随着转型的逐渐持续,更多的问题浮上水面。

03飞不稳、难飞高的“麻雀”

“麻雀虽小,五脏俱全”。四维图新在智驾领域的全面布局也同样如此,尽管属于转型选手,仍依靠不断积累的技术在产品研发上有许多创新。但唯一的问题是,如何飞得更高、更稳。

四维图新在2023年的年度报告中将自己在汽车智能化方面的业务概括为“智驾”“智芯”“智舱”“智云”四部分。

图片来源:四维图新2023年年度报告

智云业务是四维图新赖以起家的基本盘,在营收中也占绝大部分。但结合财务数据分析,2023年其智云业务的营收为17.48亿元,对比2022年的20.60亿元,同比下降15.14%。

智云业务的毛利率也下降到43.65%,同比下降17%,这反映出四维图新在数字地图行业竞争力被蚕食的现状。

与此同时,智驾业务增长最快,营收较上年同比增长187.28%,营收占比也达到总营收规模的12.06%。

数据来源:四维图新2023年年度报告

这也体现出四维图新目前的发展策略:坚定聚焦"汽车智能化"主赛道,定位为以智驾业务为龙头的新型 Tier1,以极致性价比为竞争策略赢取市场份额。

但值得注意的是,随着汽车行业越来越卷,以Tier 1角色出现的四维图新面临着成本飞升、毛利降低的局面。

智云业务毛利率下降最为严重,2023年毛利率为43.65%,相较于去年下降17%,营业成本较上年同期增加21.51%。智芯业务毛利率为42%,较上年减少11.77%。

智云业务和智芯业务的毛利率虽然下降幅度较大,但仍维持了较高的毛利率水平。与之形成鲜明对比的是,被四维图新赋予厚望的智舱和智驾业务毛利率都处于较低水平。2023年,智驾业务的毛利率仅有5.84%,智舱业务的毛利率也仅有8.87%。

数据来源:四维图新2023年年度报告

五脏俱全的“麻雀”飞不稳,因为其基本盘在被销蚀,原先最能给公司带来营收的基于数字地图的智云业务,现在由于转型的要求营收占比在不断下降,毛利率在不断下降,而成本则在显著升高。

难飞高,因为他在智驾和智舱领域的新业务面临利润空间很小的挑战,新业务还远远没有达到为四维图新供血的能力。

此外,目前,市场上基于成熟低算力芯片的解决方案已相当普遍,这导致了供大于求的局面,使得差异化和盈利变得更加困难。

为了在这一领域获得竞争优势和更高的利润空间,公司或许需要转向开发高算力的芯片解决方案。然而,这一转型方向需要大量的研发投入,这对四维图新而言无疑是一个不小的挑战,四维图新能否持续投入足够的资源,以实现高算力芯片方案的商业化和量产化,有待时间的检验。

世上安得两全法。产业界的变革正是如此,一家企业在有限的资源条件下实现转型,必定要有所舍弃,既然无法在所有领域保持充分的优势,就要耐得住性子,在尘埃落定前坐得“冷板凳”,这十分考验一家转型中企业的定力。

此外,当前硬件市场正处于收束趋势中,如四维图新之类转型域控硬件的厂商还有很多,怎样与已有市场中的其它具备成长趋势或有一定优势的芯片及零部件厂商实现深度绑定,从而进一步优化系统成本和性能,是这部分玩家需要考虑的问题。

无论是中低算力的渗透,还是高阶算力的关键突破,市场越来越证明,只靠一家单打独斗难以行得通,资源丰富如头部的硬件厂商,也在积极投资深度绑定的合作伙伴。

因此,在技术上大胆假设、在运营上小心验证地形成绑定,形成联盟式的合作,或许是四维图新们穿越市场竞争的可行路径。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。