普华永道质疑Keep巨额费用支出不明,上市后盈利仍是一大难题快讯

仅三个月时间,股价从28.85港元到4.72港元,Keep跌“麻了”。

仅三个月时间,股价从28.85港元到4.72港元,Keep跌“麻了”。

最近的一轮暴跌,发生在2月9日Keep核数师普华永道辞任之时,当天Keep股价暴跌27.5%,2024年仅过去两月有余,keep的股价就跌去超70%。

Keep董事会发布公告称,鉴于普华永道(香港称罗兵咸永道)会计师事务所未能与公司就集团2023财年的财务业绩达成双方均接受的审计时间表,经与本公司友好磋商,普华永道在董事会要求下同意辞任本公司核数师,并委任罗申美会计师事务所为新核数师。

图源:Keep董事会公告

值得注意的是,普华永道还因Keep的若干支付款项存疑,而向公司股东及债权人提出了垂注事项。

合作不足一年的核数师辞任,并更换为一家香港本地小所,不禁让人颇为意外。上市不不足一年的Keep,至今仍未解决盈利难题,而普华永道此次提出的存疑款项总额高达1.52亿元,再次给投资者和股东的心里埋下了疑虑的种子。

合计1.52亿元费用支出使用不明

2023年7月12日,Keep在香港联合交易所主板挂牌上市,普华永道一直担任其IPO期间的核数师。

在辞任函中,普华永道特别对公司股东及债权人提醒了两项注意事项。普华永道指出,在Keep上市前不久,Keep新加坡和Keep香港两家附属公司有两笔费用支出使用不够明晰,两笔费用金额合计达1.52亿元。

其中,Keep新加坡附属公司与一家第三方公司(简称“A公司”)签订了一份市场营销推广协议, 委任A公司自2023年7月1日起5年为本公司的海外市场营销推广供应商。

普华永道注意到,Keep新加坡于2023年6月30日至7月6日期间,按照市场营销推广协议中的付款时间表通过分次电汇的方式向A公司总计支付1,200万美元(约等于8,700万人民币)的市场营销推广费用,但协议中却没有包含服务范围和关键角度成果等细节。

2023年9月26日,Keep新加坡又与A公司签订另一份“终止协议”,以终止市场营销推广协议,且A公司已于2023年10月至11月将该1200万美元分次悉数退还给Keep新加坡。

除此之外,普华永道还对Keep香港附属公司支付的若干款项提出疑问。

普华永道注意到,香港附属公司卡路里科技香港有限公司(Keep香港),就财务顾问、资本市场顾问和研究服务及认购一项投资基金签订若干协议。根据该等协议,Keep香港于2023年7月向不同签约方电汇支付了200万美元、100万美元、780万港元和515万美元(总计约6500万人民币)的若干款项(其他交易)。

于辞任函发布之日,普华永道表示未能获得足够和合适的审计证据,以确定及支持上述各协议的商业实质及/或其项下不同交易方已提供或将提供的服务。

对于普华永道提出的质疑,Keep回应称已经采取多项行动。包括与普华永道保持持续沟通,并提供其要求的相关协议及其他文件或信息以协助普华永道就市场营销推广交易及其他交易进行审计工作;签订终止协议以终止市场营销推广协议且所有已支付的款项截至2023年11月均已退还;审计委员会在调查小组的协助下已就围绕市场营销推广协议的交易开展独立调查等。

但对于Keep香港公司所做的相关交易的种种疑问,Keep并未作出详细说明。

事实上,会计师事务所与上市公司“分手”并非什么新鲜事。

一位财会人士告诉拾盐士,会计师事务所是独立于上市公司的第三方,会计师要发表公正客观、具备独立性的审计意见,也承担着来自监管的压力。一般来讲,当上市公司与其聘请的会计师事务所因为某些原因产生分歧时,协商不成就可能将其解聘,寻找和公司意见一致的会计师事务所合作,以达到改善审计意见的目的。

“还有一种情况,就是会计师事务所选择主动辞任。出现这种情况的原因,一般是上市公司存在某些重大隐患问题,事务所如果不能坚持独立性原则而妥协,则会面临很高的诉讼风险,也会违背职业操守,而这对事务所的信誉和形象是致命的。因此,对于审计风险较高的客户事务所可能会选择主动辞任。”上述财会人士表示。

盈利仍为Keep最大难题

四年亏损近20亿,用户大量流失

虽然普华永道提出费用去向的质疑后,事实真相还尚未有明确说法,但Keep的股价因此受到了极大的影响,消息发布当日Keep股价大跌28.68%,并在后面的十天里坐上了“过山车”。

为了稳住投资者信心,2月14日Keep董事会发布有意回购股份的消息。当天港股开盘后一度涨超15%,收盘报3.90港元/股;2月15日冲高回落创下上市来新低3.450港元/股后,于16日收盘大涨32.47%,报收5.140港元/股。到了2月19日,股价又再度上涨7%,报收5.50港元/股。

不过,虽然Keep回购达到了止跌回暖股价的作用,但并不能解决根本问题。公司目前仍陷于亏损的泥淖中未能自拔。

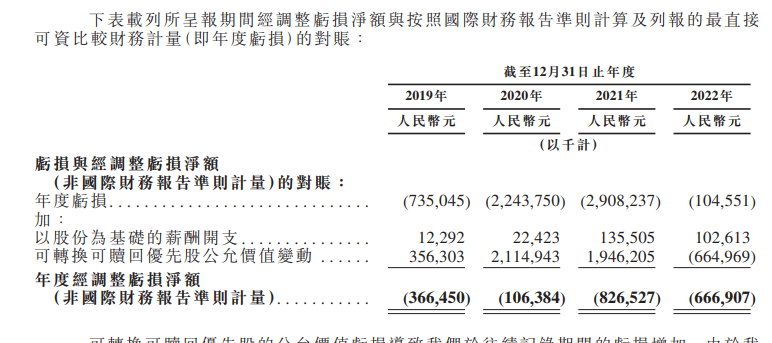

keep招股书显示,2019年至2022年期间,公司经调整亏损净额分别为3.66亿元、1.06亿元、8.27亿元、6.67亿元,四年共计亏损达19.66亿元。

图源:Keep招股书

根据Keep2023年中期报告,截止2023年6月30日止六个月,相对2022年净亏损率同比变动8.7个百分点。除此之外,2023年上半年Keep实现总营收9.85亿元,同比下降2.7%,这是Keep自公布财务报表以来首次出现营收同比下滑。

图源:Keep2023年中期报告

财报显示,Keep营业收入主要依赖于公司自有品牌产品以及会员订阅线上付费内容两大板块。

2023年上半年,Keep自有品牌运动产品收入4.66亿元,同比下滑9.5%;会员订阅及线上付费内容收入4.49亿元,同比增长10%;广告收入6943.7万元,同比减少21.4%,可见其自有品牌运动产品营收已开始呈现下降趋势。

与此同时,随着居家健身热度“退潮”, Keep的用户也正在明显流失。在2023年上半年,平均月活跃用户回落至2954.9万名,同比减少812.9万名,与2022年末相比减少208.9万名;平均月订阅用户约为301.7万名,同比下降17.68%,与2022年末相比下降7.71%。

图源:Keep2023年中期报告

Keep自2023年7月12日登陆联交所上市交易,发行价为28.92港元/股。上市仅一个多月后,Keep就创下了42.4港元/股的高位,不过自此之后,Keep股价便进入连续下跌态势。截至2月24日,Keep股价为5.19港元/股,总市值为27.28亿港元,2023年8月时的股价高点已跌去87.8%。

雪中送炭的投资机构亏“麻了”

Keep创始人王宁早在2015年就在媒体上表达过Keep对于造血能力的渴求。他表示,如果Keep在2016年不能成为一家盈利的互联网公司,那么便不再有什么机会。

如今过去将近9年,Keep虽然已成功登陆资本市场,但依然依靠着资本方的扶持,不仅盈利之路困难重重,股价也暴跌不休。

据不完全统计,Keep自成立之初就收到各路实力雄厚的投资者青睐,到2021年底已完成了九轮融资,投资者包括高瓴资本、腾讯资本等多家知名机构,累计融资金额超过了6亿美元,折合人民币超过44亿元。

据新浪财经测算,包括高盛集团、Coatue Management、腾讯投资、高瓴资本、软银愿景基金等多家C轮后参投的明星机构均已浮亏。其中,前三名软银愿景基金、天进贸易和时代资本累计浮亏2.85亿美元,占比接近六成。

早期投资者同样损失惨重。经梳理,除了Ventech China和BAI资本整体实现小额浮盈,五源资本和纪源资本的浮亏规模也在千万美元级别。在股价毫无起色的状况下,五源资本已率先减持离场。

由此可见,无论是业绩还是股价,Keep始终没能给投资者一个盈利预期,若仅靠融资而无法找到新的盈利点,那么上市也无法拯救Keep。

Keep们正在面临“生死考验”?

作为线上健身头部平台之一,Keep所面临的困境并非个例,而是当下许许多多线上健身平台的缩影。

近年来,抖音、B站、小红书等社交媒体平台的兴起对Keep们造成了直接威胁。

同样有健身视频、健身带练,有海量创作者积极产出的各大社媒平台已经成为当下居家健身的新潮流,众多健身KOL用大量免费干货、精心制作的跟连视频吸引用户。

尽管Keep也力图引入大量优质KOL生产的内容(即“PUGC”,专业用户生产内容模式),但效果并不明显。

Keep招股书显示,Keep平台PUGC课程数量,已由2019年底的140门增至2022年底的17800门。但即使如此,相比抖音、B站等社交媒体平台来,数量仍是远远不够。

不过值得关注的是,虽然Keep的内容产出不再具备明显优势,但“卖奖牌”却意外成营收亮点。

由“咕咚”最早发起,将马拉松纪念奖牌模式引入到了线上,脑洞大开的推出了各式各样的“线上马拉松”开始,Keep跟上风潮,将这个模式进一步发展。就是这样一个极不起眼的营收项目,如今已成为了KEEP重要的盈利点,甚至网络曾一度流传出“Keep卖奖牌入账5个亿”的消息。

但即使如此,也并没能挽回Keep营收和股价双降的发展现状。反观这一赛道其他风靡一时的玩家,如今也在温饱线上苦苦挣扎。

“爱瘦”APP早已无人问津;比Keep成立更早的“咕咚”在2018年后就再没有公布过融资消息,曾试图“押注”运动手环等智能硬件,也在华为、小米等玩家入场后,后劲明显不足。

而专注于跑步赛道的悦跑圈,则渐渐转型成了服务线下跑团的工具类产品,提供活动报名签到管理、免费群发短信等服务。

线上健身平台的未来似乎一片渺茫,亟需寻找新的模式来改变现状。随着今年贺岁档电影《热辣滚烫》的火爆上映,健身风潮再度兴起。Keep能否借此抓住机会,迎来新的生机,尚等拭目以待。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。