如祺出行破发,萝卜快跑走红:网约车平台何去何从?观点

如祺出行破发,萝卜快跑走红:网约车平台何去何从?

文:互联网江湖 作者:刘致呈

Robotaxi第一股真的来了?

这两天自动驾驶圈儿热度不断,先是萝卜快跑热搜停不下来,然后广汽旗下网约车平台如祺出行就在港股成功上市。

招股书里,如祺出行自己定义自己是一家“出行科技与服务公司”,主要业务是网约车以及Robotaxi服务。

有意思的是,如祺出行登陆港股第一天就惨遭破发,发行价最低35港元,上市的当天开盘价就低了14.3%,只有30港元。

截至7月12日港股收盘,如祺出行来到34.2港元,仍未高于发行价。

反倒是因Robotaxi冲上热搜的百度,港股股价这两天一直在涨,而且涨幅一度超过15%。原因之一,可能就是市场对萝卜快跑盈利预期看好。

按照百度的说法,2024年武汉运营能够盈亏平衡,预计2025年能盈利。

我相信百度是没有吹牛的,要不然股价能涨这么厉害?

不过,这就奇了怪了,按道理说如祺出行也是打一张Robotaxi牌,百度Robotaxi盈利预期能看涨,可为啥这边如祺出行就跌破了发行价?

这个问题值得深究。

未来盈利要靠Robotaxi?

如祺出行和百度二级市场表现截然不同这个问题,还是得从数据里找答案。

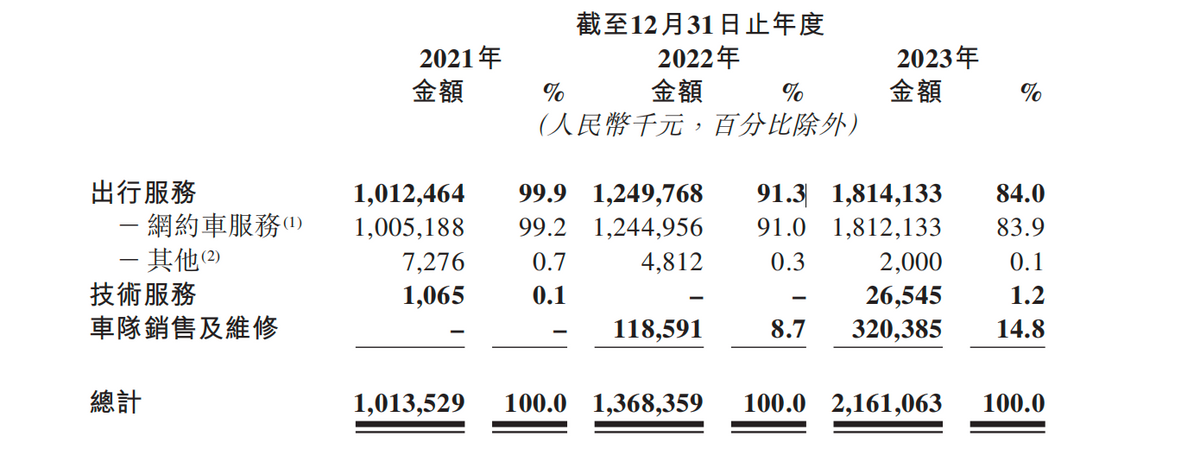

这是招股书中如祺出行的营收结构:

其中23年营收中,84%来源于网约车服务。这部分收入为18.14亿。23年总收入是21.61亿。

要知道,滴滴24年一季度营收就超过490亿,如祺出行这个规模效应差的有点多。

当然,如祺出行不是全国性的网约车平台,主要还是在大湾区给用户提供服务,这点是客观事实。

招股书显示,2021年、2022年及2023年,如祺出行广州出行服务产生的收入分别为7.14亿元、7.68亿元、9.53亿元,分别占出行服务总收入的71.1%、61.7%、52.6%

用户数量上,2023年,如祺出行平台注册用户数达到2380万名,同期的曹操出行和滴答出行用户数量分别为1.5亿、3.6亿。

这些数据说明一个事儿:

在网约车这么一个以规模效应决胜的平台生意里,如祺出行并没有很好的规模化基础。

这有什么影响呢?

最直观的影响可能是财务上很难盈利。

要知道,网约车里最具规模效应的就是滴滴,而滴滴直到2023年才首度实现全年盈利。

所以,2021年到2023年,如祺出行营收增速虽然很快,但净亏损也在不断拉大,三年净亏损分别为6.85亿元、6.27亿元、6.93亿元,合计净亏损超过20亿元。

亏损的原因,也很直接:司机相关成本支出居高。

招股书数据显示,如祺出行的成本结构中,占比最高的是司机服务费,2021年占比93%,2022年占比85%,2023年占比77%。

所谓司机服务费,其实就是网约车司机的收入,剩下的部分则是平台的实际收入。

可以看到,司机服务费的占比在下降,也就是说,平台在提高抽佣,试图降低成本,可就这样2023年还是亏6.9个“小目标”。

理论上,如祺出行实现盈利至少需要达成两个条件中的一个:

要么走滴滴的路子,快速起规模,然后通过规模效应降低运营成本实现盈利,比如减少司机补贴、优化派单等;要么,将来通过Robotaxi来降低司机费用,来实现盈利。毕竟,Robotaxi是不需要司机的,能降低不少成本。

前者,意味着如祺出行要拓展规模,突破大湾区,进军全国,在滴滴平台几乎垄断用户习惯当下,这无疑意味着另一个资本黑洞。如果走这条路,那么这轮IPO所能取得10亿募资金额可能远远不够。

而且,真要走这条路的话,如祺出行前面不只有滴滴这个巨无霸,还有曹操出行、滴答出行等对手。到时候无论是股东还是资本市场,都不会允许再来一次“网约车大战”。

后者,则这意味着如祺出行把盈利寄托在一个自己无法掌控的因素上:Robotaxi成熟的商业化。

招股书中,如祺出行,预计Robotaxi将在2026年实现商业化,并指出,无人驾驶网约每公里成本比有人服务更低,Robotaxi才能显著地降低平台运营成本。

第三方机构的预测也是在2026年Robotaxi将迎来商业化的分界点。

我们先不说Robotaxi可能会遇到的问题,即便是到2026年,Robotaxi打平了有人网约车的成本,恐怕也很难成为如祺出行真正意义上的底牌。

其中原因有三:

第一:Robotaxi业务本来就是亏损的,持续投入无益于短期内改善财务状况。

如果Robotaxi商业化遇到了一些意料之外的难题,比如政策因素,那么如祺出行未来由亏转盈可能就会更难。

第二:从技术上讲,无论是广汽埃安还是如祺出行自身,自动驾驶技术能力可能还不够有竞争力。

如祺出行这次IPO募集资金中,有40%将用于自动驾驶及Robotaxi运营服务研发活动,表面上看是加分项,说明公司注重技术研发,有那么点出行科技的企业的感觉。但实际上,如祺出行其实是一家运营公司。

除了股东小马智行是自动驾驶行业玩家,以及背后有滴滴、文远作为基石投资者,这些股东和投资者,其实也是供应商,而如祺出行自身在自动驾驶技术上并没有太多牌可以打。

第三:IPO之后,市场上的投资者为了回报可能会要求利润表现,那么平台还能不能长时间投入Robotaxi运营,并且坚持到产生利润?

天眼查APP信息显示,虽然引入了基石投资者,但其中也有一些早期投资者,另外之前的融资轮次中,也有一些财务投资者。

引入基石投资固然对短期股价和市值的稳定起到有效作用,但未来条件解禁之后呢?到头来还是得看公司自身的能力,得看自身的经营质量。

至少目前来看,公司的经营质量可能还不够理想。

Robotaxi分水岭:自动驾驶向上,网约车平台向下

出行这个行业里,想给资本市场讲Robotaxi故事的不只如祺出行,滴滴、特斯拉、百度都想讲这个故事。

那谁能讲好这个故事呢?

对于Robotaxi我一直有这么一个感觉:Robotaxi是一次局外人的“机会”,“局内人”的挑战。

为啥这么说呢?

因为Robotaxi商业化对于网约车行业来说,是一个用技术去替代成本的过程。这个过程中,原本网约车的规模化其实不再是壁垒。

商业上,决定一项业务有没有竞争力的核心因素其实就是技术+成本。在技术+成本面前,任何的规模壁垒其实都是不堪一击的。

类似的事情其实已经在汽车行业上演了。

典型的例子是汽车行业里的比亚迪。比亚迪有DMI5.0的技术,有垂直整合的规模化成本优势,也有强大的电池产能。所以,比亚迪掌握了20万以下汽车市场的定价权,从而轻易击穿了大众、丰田、本田的积累多年的规模壁垒。

商业史上很多大厦将倾的案例都是如此。比如苹果击败诺基亚,华为击败爱立信等等。

网约车行业,平台规模越大,越容易有路径依赖。

别以为等Robotaxi有成本优势了,平台上的运营的出租车一夜之间都能换成无人车。在现实中,这需要一个过程。

而且,这个过程未必会很短。

这里面有“百万漕工衣食所系”的原因,也有财务上的原因,毕竟涉及平台资产折旧以及运营成本增加,所以决策可能需要更加谨慎。到那时,反而是百度萝卜快跑这样的玩家有大举进攻的机会。

也就是说,面对Robotaxi未来可能带来的挑战,网约车平台本身反而没有“先手开大”的机会。

另外,很多人其实都低估了Robotaxi未来对网约车行业的影响。

Robotaxi过了成本这一关,就意味着出行这个领域迎来了一次真正意义上的“洗牌”。意味着经过资本烧钱大战建立起来的规模优势可能会瞬间被瓦解。

网约车平台们烧钱这么多年积攒下来的核心竞争力有哪些?

一个是用户规模(用户习惯),另外一个就是大数据技术能力,最后一个是司机生态。

这三大核心竞争力之所以是核心壁垒,是因为每一项都需要烧大量的钱。

经过当年的烧钱大战,现在剩下来的平台要么竞争力够强,规模够大,能够盈利。要么就像如祺出行这样的,背靠大哥,即便是亏钱也能经营下去。

而Robotaxi一旦解决了盈利的问题,对于百度这样的巨头来说,这些核心竞争力很容易能够找到。

一方面,可以利用Robotaxi的先发优势把用户抢过来,而且只要客单价够低,低价本身就是流量洼地,拼多多已经在另一个赛道证明了这一点。

另一方面,巨头们最不缺的就是技术能力,加上本身自家就有地图业务,所以很容易建立起核心竞争力。至于司机的问题,都无人驾驶了还会是问题吗?

我想,这可能也是百度公布Robotaxi在武汉2025年盈利的预期之后,资本市场如此捧场的原因:当一个行业到了洗牌的前夜,旧大厦的崩塌和新大厦的建立,可能真的用不了太久。

由此来看,最初的那个问题的答案就越来越清晰。同样是打Robotaxi牌,为什么如祺出行和百度在二级市场待遇会截然不同?

答:Robotaxi分水岭之后,出行行业“新王当立”。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。