“断臂”后亏损收窄,高管动荡,沈崇锋能否带领金融壹账通突围?快讯

这对于轻量化运营、寻求盈利的金融壹账通而言,是否将迎来一个新的开局和转折点,未来又是否会走进稳定盈利的康庄大道,这是整个金融科技市场的长期看点。

作为平安集团的四大科技独角兽之一,金融壹账通在科技金融领域享有盛名,于美港股双重资本市场上,也从来不缺少“新故事”。

自上市以来其在高度依赖“平安系”的情况下,却常年处于亏损中,盈利成为当务之急。

为了践行盈利目标,近两年金融壹账通走上一条“瘦身”之路,先是出售不良资产管理公司普惠立信,再“弃甲”虚拟银行,今年上半年又终止金融云业务。

即便是拿起大刀“断臂”,也没能提振金融壹账通萎靡低下的股价。美股市场其股价已从2020年7月份288美元/股高位断崖式下跌至如今约2.5美元/股;港股市场则沦为名副其实的“仙股”,目前仅在0.7港元/股徘徊。

金融壹账通还能够重开新局吗?2024年三季报或许能给我们一些答案。

出售虚拟银行后亏损收窄,但盈利能力还未改善

将时针拨回至2023年11月14日,彼时金融壹账通发布公告称,拟以9.33亿港元的对价向陆金所出售所持有的平安壹账通银行股份,交割完成后,将不再持有任何的壹账通银行权益。

陆金所控股和金融壹账通同属中国平安集团内部的孵化的“独角兽”公司。基于此,当时这场资产交易备受市场关注。

2023年财报数据显示,虚拟银行业务虽然在金融壹账通的营收中占比较小,但亏损非常严重。截至去年末,平安壹账通银行所在的虚拟银行板块营收为1.46亿元,仅占总营收的3.98%,而令人意想不到的是,其虚拟银行实现分部经营亏损1.62亿元,所占当年金融壹账通总经营亏损的比重高达44.02%。

事实上,这也并非壹账通首次出售其银行相关业务板块。早在2023年2月份,壹账通就曾发布公告,拟出售其持有的不良资产管理公司普惠立信公司股权给陆金所下属的平安普惠企业管理有限公司,彼时的交易对价为1.99亿元。

2023年连续两次的买卖交易,不禁让市场揣测其中缘由,但业内普遍解读认为是双方战略转型的必要举措。

对于当时出售壹账通银行业务,壹账通CEO沈崇锋曾公开表示:“此次出售,符合公司整体战略布局和股东利益,公司在下一阶段将继续专注于自身的科技定位及技术驱动型产品服务的提升,致力于通过‘两提两降’的数字化解决方案、稳步推进与全球金融机构的深度合作。”

回过头来看,我们不难发现,通过“瘦身”来改善亏损状况,这是当时金融壹账通抛售虚拟银行业务的核心逻辑。

今年前三季度的业绩数据可以佐证这一点,截至9月末,金融壹账通实现净利润为1.1亿元,同比大幅增长138.9%。尤其是第三季度,金融壹账通归母净亏损缩减至0.3亿元,同比大幅收窄了41.9%。

业绩改善明显,如果再加把劲,其在2024年全年实现扭亏为盈似乎并不难,要知道近些年金融壹账通始终处于连续亏损的状态,2019年至2023的五年间已经累计亏损了55.32亿元。因此,今年金融壹账通能否打个漂亮的翻身仗,市场颇为关心。

除了“瘦身”因素外,今年前三季度金融壹账通业绩之所以实现较好修复,还与其严格紧缩成本控制密切相关。数据显示,报告期内其研发开支、销售及营销开支、一般行政开支分别降至了4.69亿元、1.38亿元和2.21亿元,分别同比减少38.09%、24.18%、8.36%。

尽管如此,从财务比率看,金融壹账通亏损收窄只是单纯来自于“瘦身”和降本影响,三季度及前三季度的盈利能力并未有所提升。根据财报,2024年三季度壹账通的毛利率为32.7%,同比降低3.9个百分点,前三季度的毛利率为36.1%,同比降低1.1个百分点。

正所谓“打铁还需自身硬”,股权出售、成本控制仅能改善短期财务数据,而真正想要实现长久稳定盈利,金融壹账通还需在主营业务上下苦功夫,持续培养造血能力。

终止云服务业务甩开“平安依赖”,营收短期依旧承压

众所周知,金融壹账通自诞生之日起便享有平安集团的强大背景支持,其业务版图持续且迅速地拓展。

在时任董事长叶望春的统领下,金融壹账通启动了一系列积极的并购行动,依托2018年4月A轮融资获得的47亿元资金支持,其在2018年至2020年间相继并购了泛鹏科技、宝润兴科技、景基国际、富观国际及北京金永泰等多家企业,这些企业涵盖了银行资产管理、金融数字化应用场景以及保险经纪与代理业务领域。

通过这一系列并购,金融壹账通业务边界拓展至金融各个热门板块,正是得益于此,吸引了国内诸多头部银行进行深度合作。

既然发展得顺风顺水,那么下一步就是寻求上市获得更高估值,2019年12月13日,金融壹账通顺利登陆纽交所上市,仅不到三年的时间,其回港上市(2022年7月4日),成为国内美港股双重上市的金融科技公司,一时间风头无两。

然而,成也于此;败也于此,在手握平安集团这张王牌并不断“吸血”的现实境遇下,金融壹账通一直缺乏独立生存的能力,极度依赖于总公司和下属关联公司陆金所的帮扶。

公开数据显示,2019年-2023年这五年间,金融壹账通向平安集团和陆金所控股所获业务收入占总业务收入的比重分别高达56.1%、45.8%、66.4%、66.9%和64.5%。近年来两者合计提供的收入占比在六成上下,帮扶力度不可谓不大。

进入到2024年,金融壹账通这种高度依赖平安的现象并没有改观,截至今年三季度末,其来自于平安集团和陆金所控股的收入合计11.16亿元,占比略有下降至60.9%。

不过,单就拆分第三季度而言,两者对金融壹账通的帮扶力度有了明显的下降趋势,第三季度其来自于平安集团和陆金所控股的收入为1.81亿元,占比降至43.3%,与2023年同期相比,降低了约两成。

今年5月,金融壹账通发布公告称,获中国平安集团若干附属公司及联营公司的通知,自2024年7月起,需逐步终止使用公司于加马金融云平台提供的云服务。同时该公司也给出了解释,声称主要是由于云服务的业务模式属用量密集,关联客户终止采购导致云服务的规模经济下跌与不可持续的营运成本水平,阻碍了公司持续降本增效的力度。

据悉,金融壹账通所构建的加马金融云平台具体涵盖了智慧语音、数据中台、金融云等服务,自2020年起向合作的金融机构提供相对应服务。历年财报数据显示,云服务常年给公司提供了约三分之一的收入,是比较重要的增长极,其中99%以上的收入来自平安集团附属公司和联营公司,即“平安系”公司。

可见,终止云服务将大幅降低平安系收入占比,。当然,也可预见的是,“平安系”云服务业务的中止,短期内会让金融壹账通本就下滑的营收更加承压。

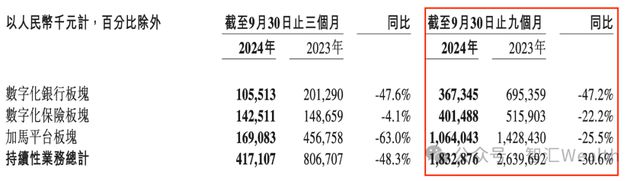

2024年前三季度急剧滑坡的营收数据,则印证了这一观点。第三季度其持续经营业务(指剔除虚拟银行业务板块数据,下同)实现营业收入4.17亿元,同比大幅下降了48.3%,前三季度则实现持续经营业务营收26.4亿元,同比减少30.6%。

拆分业务板块来看,前三季度金融壹账通的数字化银行、数字化保险、加马平台三大板块分别实现收入3.67亿元、4.01亿元、10.64亿元;分别出现了47.2%、22.2%和22.5%的下降。

不难发现,今年以来,虽然加马平台及其云服务收入下降很严重,但体量还是三个业务板块中最大的,而“自断”该业务,营收跟着承压下行也就马上显现出来了。

对此,金融壹账通也坦言,持续经营业务营收下滑,主要是由于其加马平台业务板块中的云服务平台收入减少所致。

沈崇锋接任“一把手”,高管人事陆续“换防”

在经营业绩待提振的同时,近年来金融壹账通高管人事“换防”也极为频繁。

2021年4月,其首席财务官罗伟杰辞职,紧接着10月份,担任CEO六年之久的叶望春卸去重担,由原金蝶公司总裁沈崇锋接任CEO一职。2022年7月和11月,叶望春又因个人原因接连辞去了金融壹账通董事长和执行董事职务。

也正是从这时开始,2022年8月17日,沈崇锋正式获任成为金融壹账通新一任董事长,扛起公司整体经营规划和战略执行的重担。

公开资料显示,现年54岁的沈崇锋,早期出身于教学系统,而后才开始进入到科技金融领域。他于1992年获得长春地质学院(现吉林大学)的工程学士学位,1996年获得长春科技大学(现吉林大学)的工程硕士学位,毕业后选择留校任教。

两年后,1998年沈崇锋离开教育系统转战至软件行业,当年就职于金蝶软件(中国)有限公司,一待就是长达23年的时间,在科技金融领域拥有非常丰富且过硬的技术能力和管理能力。在1998年至2021年10月的这些年里,沈崇锋先后担任了金蝶软件深圳分公司部门经理、东莞分公司总经理、深圳分公司总经理、华南地区总经理,总裁高级副总裁和中国区的轮值总裁。

直至2021年10月22日晚间金融壹账通对外发布的一则董事会决议公告,给沈崇锋在金蝶软件展业超20年的职业生涯划上了圆满句号,开启下一站。该公告显示,为配合公司新阶段战略升级需要,持续推进SaaS化转型,将聘任沈崇锋出任公司董事兼首席执行官(CEO),沈崇锋将负责公司日常经营尤其是产品建设的工作。

在担任金融壹账通“一把手”的这三年中,沈崇锋的确给金融壹账通战略规划推进带来了新思考和新方向,带领公司迈入了战略2.0“客户深耕”新阶段,通过“技术+业务”赋能金融机构及金融服务生态数字化转型,通过“产品”叠加“服务”,打造服务生态圈,满足客户多样化和个性化服务需求。

值得注意的是,除了公司掌舵手发生重大变更外,从去年至今,金融壹账通其他高管人员也同时面临调整“换防”。

在2023年11月金融壹账通刚刚出售完壹账通银行业务,公司具有银行执业背景的平安系执行董事、联席总经理陈蓉突然辞任。

紧接着,在今年10月份,金融壹账通发布公告称,公司董事会已任命唐啸为公司总经理。对于此次的任命,董事长沈崇锋则表示,相信唐啸丰富的银行服务经验和专业知识将为公司发展提供更强的动力,推动公司下一个阶段的业务增长。

据公开信息,唐啸拥有华中科技大学工商管理硕士学位,在银行服务领域拥有超过20年的丰富工作经验,在加入公司之前,唐啸曾担任中银金融执行董事和总裁。更早之前,唐啸自2018年4月至2020年11月还曾担任过建信金融苏州子公司副总裁等职务;自2001年7月至2018年4月,历任中国建设银行多个部门要职。

至此,两年多时间里,金融壹账通发生了诸多变化,不仅出清了旗下与金融科技无关的银行业务,以及逐渐剥离掉云服务业务,高管人事也发生震荡。

这对于轻量化运营、寻求盈利的金融壹账通而言,是否将迎来一个新的开局和转折点,未来又是否会走进稳定盈利的康庄大道,这是整个金融科技市场的长期看点。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。