亏损和债务规模双增,讯飞医疗要上市还需补造血“短板”快讯

时隔两年,“AI第一股”科大讯飞分拆其医疗业务板块上市终于有了新进展。

拾盐士|出品

时隔两年,“AI第一股”科大讯飞分拆其医疗业务板块上市终于有了新进展。

据港交所文件显示,讯飞医疗已于近日正式向港交所提交上市申请书。其控股股东科大讯飞持股比例为52.47%,华泰国际、广发融资(香港)、建银国际为联席保荐人。

讯飞医疗招股书显示,在2022年讯飞医疗凭借其收入规模霸占中国医疗人工智能行业的榜首。现如今,AI概念在资本市场非常火热,主打“AI+医疗”的讯飞医疗自然备受关注。

不过从招股书来看,盈利能力实为讯飞医疗现阶段的一大“短板”。亏损和债务规模仍在持续扩大的讯飞医疗能否用“AI+医疗”概念打出一手好牌?仍待继续观察。

“AI+医疗”霸占行业榜首

对全国医院的覆盖率不足1%

近年来,随着我国AI技术日渐成熟,医疗人工智能行业市场规模得以显著增长。弗若斯特沙利文数据显示,从2018年至2022年,这一行业规模由18亿元增长至68亿元,年复合增长率达到39.1%。预计2022—2032年,行业规模将增至3110亿元,年复合增长率高达46.6%。

图片来源/讯飞医疗招股书

拾盐士了解到,医疗人工智能提供的服务可以同时覆盖医疗机构和患者,其中前者占据主要市场份额。

2022年,医疗机构人工智能行业市场规模52.46亿,占比约为76%,2018—2022年年复合增长率为36.5%,预计2022—2032年,其市场规模将由52亿元增至2279亿元,年复合增长率达45.8%。

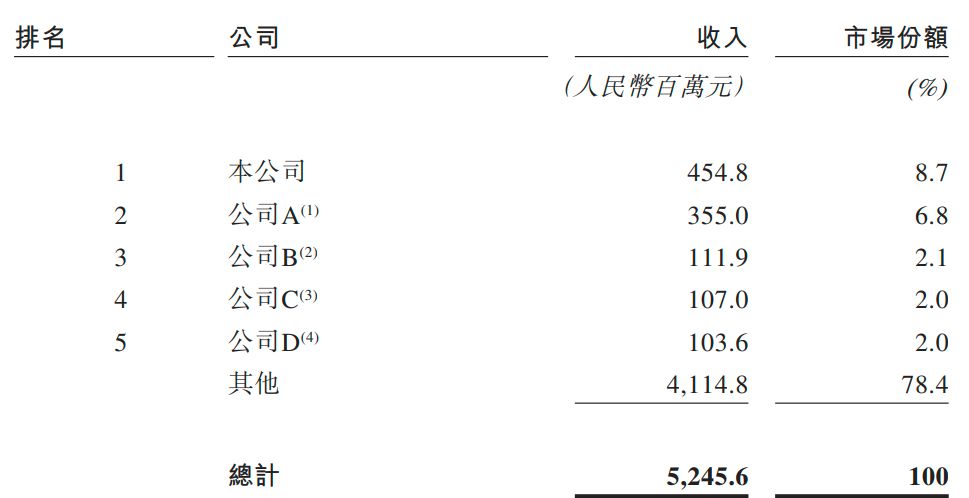

从行业现状来看,医疗机构人工智能行业呈高度分散的激烈竞争态势。在2022年,CR5市占率合计只有21.6%。其中,讯飞医疗以4.55亿元的收入排名第一,市占率为8.7%;百度以3.55亿元的收入紧随其后,市占率为6.8%;云知声以1.11亿收入位列第三,市占率2.1%。并且排名前5位的公司,加起来的市场份额占比不足30%。

图片来源/讯飞医疗招股书

足以见得,布局这一赛道的玩家,在未来仍有很大的机会去争取大量的市场份额。但这也意味着目前头部企业的优势并不凸显,未来是否能在赛道上站稳脚跟存在争议,也很有可能被后来者超越。

讯飞医疗就是一个很明显的例子。

同其他AI医疗公司相比,讯飞医疗没有在辅助诊断和医学影像业务上下功夫,在客户群体上也没有率先从三甲医院做突破,而是另辟蹊径选择先在数量较多的基层医疗上积累资源。

公开资料显示,我国医疗机构可分为基层医疗机构、医院及其他医疗机构。截至2022年末,国内共有979768家基层医疗机构及36976家医院。

不过,即使讯飞医疗目前把业务重心放在基层医疗上,但拓展规模还并不算大。招股书显示,截至2023年9月末,讯飞医疗产品共覆盖426个区县的52000家基层医疗机构,189家三级医院及35家二级医院。

由此可以计算,讯飞医疗对区县的覆盖率约为全国总区县数的14%,对基层医疗机构的覆盖率约5%,对医院的渗透率不足1%。显然,虽然讯飞医疗选择另辟蹊径,但仍未与百度拉开明显差距,而且凭借当前全国医疗机构的覆盖率,要想产生对竞品的压倒性的优势还远远不够。

超50%收入来自基层医疗机构服务

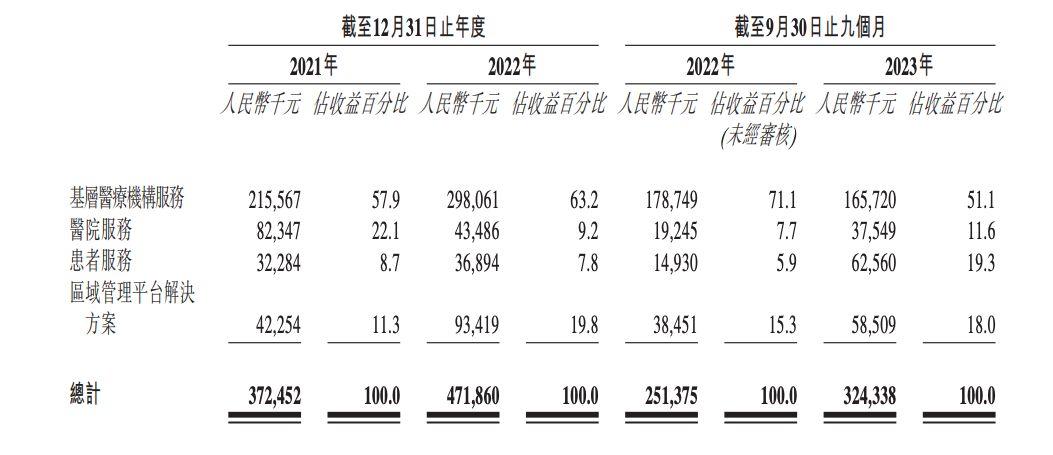

招股书显示,讯飞医疗的主要业务可分为四块,即为基层医疗机构提供服务、为等级医院提供服务、为患者提供服务、提供区域健康信息平台解决方案。

目前,讯飞医疗基层医疗机构服务业务营收占比保持领先。在2022年,讯飞医疗基层医疗机构服务、医院服务、患者服务、区域管理平台解决方案四块业务分别实现营收2.98亿元、4348.6万元、3689.4万元、9341.9万元,占期内总营收的比重为63.2%、9.2%、7.8%、19.8%。

2021年至2023年前3季度,讯飞医疗收入分别为3.7亿元、4.7亿元、3.2亿元。其中,基层医疗机构服务收入占比均超50%。

在招股书中,讯飞医疗也具体解释了面向基层医疗机构提供服务背后的商业运作逻辑。以浙江省诸暨市为例,通过接受浙江省诸暨市的基层医疗机构AI项目委托,讯飞医疗的智能助理覆盖了诸暨市全部23家基层医疗机构及340个村卫生站。讯飞医疗可具体提供AI辅助诊断建议、电子病历规范化及处方审核服务。

据财务数据,在讯飞医疗面向基层医疗机构的服务收费中,例如诸暨市这般的智医助理才是营收主力,在2022年的2.98亿元营收中,智医助理的收入达到2.17亿元,慢病管理收入为8069万元。

近年来,随着AI浪潮的涌起,各大科技企业纷纷抓住机遇,竞相推出覆盖医疗领域的AI大模型。如百度正式发布了国内首个产业级医疗大模型“灵医大模型”,京东也在积累了超过亿级真实医患问诊的医患对话数据的基础上,推出“京医千询”医疗大模型。

在2023年5月科大讯飞推出“星火认知大模型”之后,当年10月科大讯飞推出专用于医疗行业的讯飞星火医疗大模型,并发布了搭载讯飞星火医疗大模型的“讯飞晓医”APP。

讯飞医疗总裁陶晓东称,由于医疗的严肃性、敏感性、专业性等特殊性,医疗领域的大模型并不是简单的“从0到1”,需要深度融入医疗场景,契合临床的真实需求。

招股书显示,讯飞医疗专有的讯飞星火医疗大模型面向300多种医学场景应用,并且在专家级医学知识图谱问答、临床语言理解、医学文档生成、疾病诊断及治疗推荐、多轮医疗对话及多模态交互等六个维度医学场景中的自然语言处理(“NLP”)任务维度超越GPT。

目前,讯飞星火医疗大模型已经成功应用到“讯飞晓医App”等产品,后面还将进一步应用到“智医助理”等人工智能辅助诊断场景,进一步提升AI助理的诊疗能力。

三年累计亏损近3亿元

提升“造血”能力为重中之重

从业绩层面来看,讯飞医疗近两年来业绩亏损正在持续扩大。在业内看来,分拆还不具备造血能力的讯飞医疗独立上市,也是科大讯飞缓解压力的重要举措。

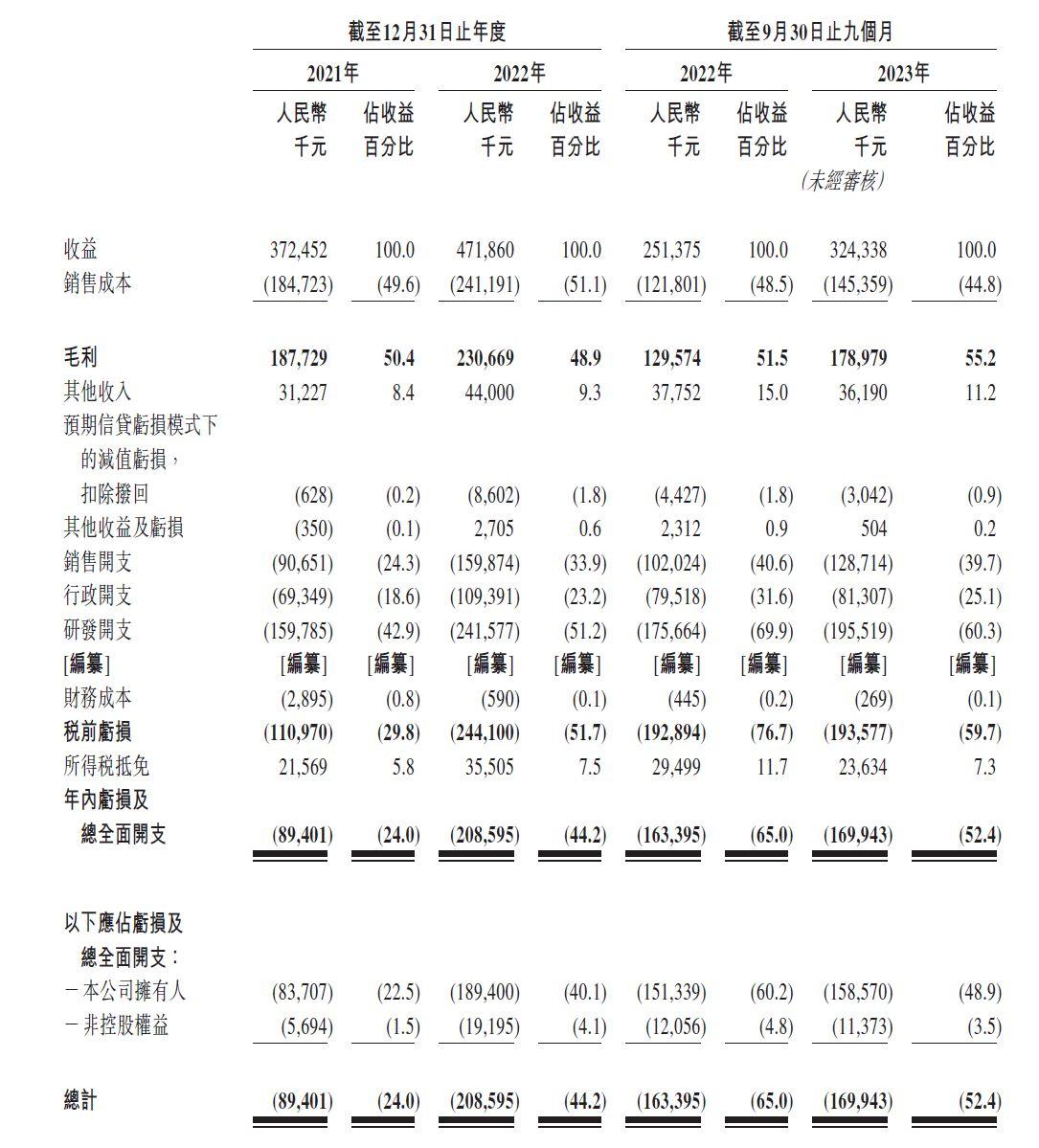

招股书显示,2021年至2023年前三季度,讯飞医疗的营业收入分别为3.72亿元、4.72亿元和3.24亿元;毛利分别为1.88亿元、2.31亿元和1.79亿元;毛利率分别为50.4%、48.9%和55.2%。同期公司归母净利润为761.39万元、-7973.23万元以及-2.04亿元;扣非净利1428万元、-8356.09万元和-2.16亿元。

对于公司亏损的原因,讯飞医疗解释称,主要是由于公司研发的持续投入以及销售开支所致。不过,讯飞医疗预期2024年的经调整净亏损率将减少,并预期于不久将来产生纯利。

招股书显示,2021年至2023年前三季度,讯飞医疗的研发费用分别为1.6亿元、2.42亿元和1.96亿元,相对应占营业收入的42.9%、51.2%和60.3%;同期销售费用分别为0.9亿元、1.6亿元、1.3亿元,销售费用率分别为24.3%、33.9%、39.7%。

图片来源于招股书

财务数据可见,研发费用和营销费用的大幅增加,均导致公司短期内成本飙升。2023年前三季度,受外包服务费增加以及与研发活动有关的无形资产摊销增加等因素影响,讯飞医疗的研发开支再次增加11.3%。

因此,虽然讯飞医疗毛利率长期高于50%,但仍难以覆盖销售费用及研发支出。以公司在基层医疗机构的覆盖率来看,讯飞医疗还需要持续投入费用进行市场拓展,债务压力也在持续增大。

截至2023年9月30日,讯飞医疗录得净流动负债1.09亿元,期末现金及现金等价物仅为5769.9万。

值得注意的是,讯飞医疗还在招股书中直言“面临应收款项的信用风险”。公司的应收账款高企并持续增加,2021年至2023年前三季度应收账款合计高达2.36 亿元、3.36 亿元和4.83 亿元,占同期收入的比例分别为63.44%、71.19%和 149.07%。

可以看到,讯飞医疗三年累计亏损将近3亿元,债务规模也在持续增加。因此,也有业内观点称科大讯飞分拆讯飞医疗有“甩包袱”之意。

2023年前三季度,科大讯飞实现营收126.1亿元,同比下降0.37%;净利润仅9936万元,同比下滑76%。2022,科大讯飞医疗业务收入占总收入比例仅为1.25%。也就是说,讯飞医疗对科大讯飞收入的贡献只不足2%左右,却以1.7亿元的亏损拖累着母公司业绩。

科大讯飞也曾表示,从资产结构优化角度,讯飞医疗分拆上市有助于其进一步拓宽融资渠道,进而提高上市公司整体融资效率,降低整体资产负债率。

而且分拆完成后,科大讯飞仍将保持控制权,相关子公司仍为科大讯飞合并报表范围内的子公司,其健康良好稳定的增长有利于母公司及母公司股东长期价值的最大化。

由此可见,即使AI赛道火爆,对于讯飞医疗而言,盈利造血能力依然是企业当前的一大“痛点”。

广科咨询首席策略师沈萌认为,港股目前对医疗板块来说,相对上市标准比较弹性,所以上市难度不大。不过作为一个未盈利企业,讯飞医疗如果未来成长前景不够清晰和乐观,那么上市后的估值和流动性或许不会太好。

也有专家分析称,讯飞医疗若能成功上市,则需要在人工智能医疗领域的核心竞争力方面下功夫,进一步提升市场认可度和覆盖率,提升自身盈利水平和造血能力是重中之重,不然即使能够成功上市也无法走的长远。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。