澳优财报解读:国际化的“幌子”还要打多久?观点

这对伊利的奶粉业务增长是有好处的,非中国市场的业务营收占比仅仅提升了10%左右,海外市场业务占比提升这10%。

文:向善财经

最近,澳优发布了23年全年财报。

老实说,这份业绩着实有点惨。营收同比降了5.30%,只有73.82亿,比2022年的77.96亿要差不少。

净利润方面,归母净利润1.74亿,同比下降了19.46%。要知道,22年净利润的基数本就不高,比21年大跌71.65%,在这个基础上又跌了近20%的净利润,确实有点绷不住。

如此业绩,澳优二级市场的表现也实在难绷,去年11月3.09港元的表现成了难以逾越的高点,现在股价也跌到了2.3港元,更有意思的是,换手率只有0.01%,流通性很差。

二级市场再躺平,管理层可不能躺平。

财报发布后,不少公关稿都在有意无意强调海外业务增长空间和营养品业务增长,似乎想要把注意力从主营业务的下滑转移出来。可这就像冯巩那个相声里说的,相声界演戏最好,演戏界导演最棒。二级市的投资人们也有话说的:主营业务支棱不起来,副业搞得再好有用吗?

海外市场这块,澳优布局确实也比较早,但这么多年下来,海外业务真的能成为业绩支柱吗?营养品的能不成为第二曲线?我们不妨来从财报入手深入剖析一番。

国际化是不是翻盘点?

不得不说,澳优的确是有国际视野的。

2015年,澳优正式提出“黄金十年”发展战略,制定了从一个中国领先的婴幼儿配方奶粉公司,发展成为全球化的高端营养品及营养健康服务公司的战略。

现在,“黄金十年”接近尾声,国际化有怎样的成绩呢?

对于奶粉企业国际化这件事儿,业内人士其实都心知肚明,所谓的“国际化”其实大都是“海外转内销”。这里面的原因核心在于两点:一是三聚氰胺事件之后,国内消费者对海外品牌信任度更高,二是奶源这块,国内除了内蒙古等地外,其他地方很少有稳定的高质量奶源地。

所以,一开始澳优就把奶源地锁定在澳洲,与澳大利亚的知名乳企迈高和塔图拉合作,此后在海外不断并购产业链企业,比如并购营养品品牌Nutrition Care,收购荷兰Amalthea Group 50%股份等。

海外布局这么多,其实主要还是为了国内业务。

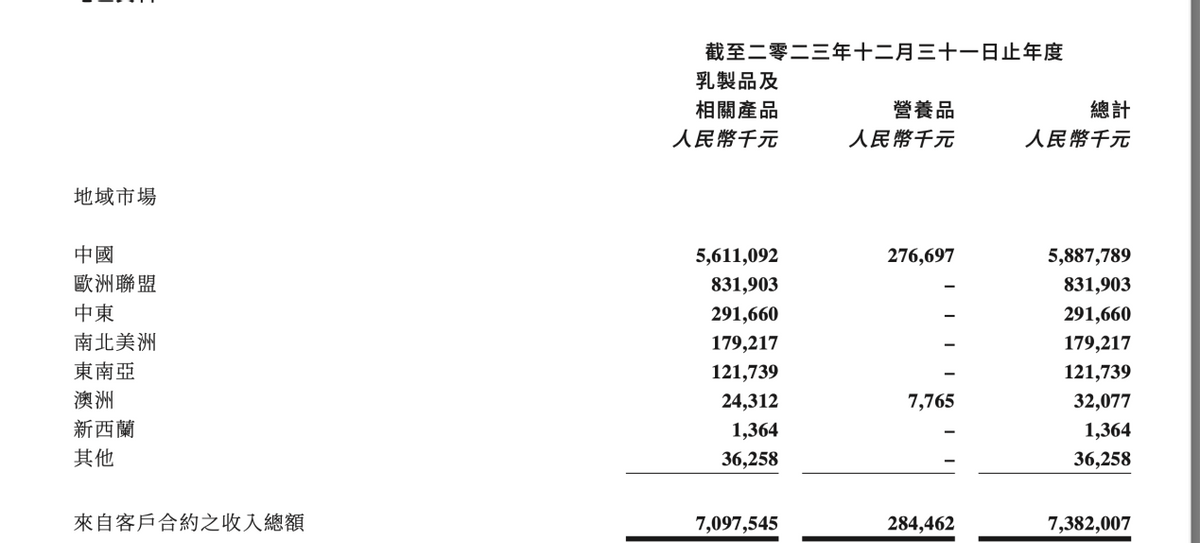

从澳优的营收结构上看,澳优的主要收入是乳制品及相关产品,占比96%,营养品占比仅有4%,另外,在乳制品营收的地区分布上,中国市场占比达到79%,欧美占比仅有11.7%,中东市场占比4.1%,美洲市场仅占2.5%。

营收还是国内市场占大头。

顺手扒了一下澳优2020年的财报,当年澳优的收入结构上,占比最多的同样是乳制品业务,占比98%,营养品营收占比仅2%,其中,营收占比最高的奶粉业务,非中国地区营收占比仅有9.2%。

也就是说,3年过去了,非中国市场的业务营收占比仅仅提升了10%左右,平均每年提升约3%。

这样的提升恐怕很难说海外市场大有可为。

要知道,海外市场业务占比提升这10%,恐怕也沾了收购荷兰百年乳企Amalthea Group的光。

营销层面,更是六赴进博会,国际品牌的概念打的很足。

实际上,这些年关注澳优的投资人也都知道,澳优这些年的增长其实都靠“海外转内销”。尼尔森的数据也显示,2018年至2022年,澳优佳贝艾特进口婴幼儿羊奶粉的市占率连续5年超过60%。

靠中国市场成功不是什么秘密,把自己打造成洋品牌也是当时市场环境使然,只是这其实也一度让消费者很困惑:澳优到底是个国产品牌还是外资品牌?

百度搜索澳优,页尾部分的相关搜索之一就是:澳优是哪个国家的牌子。

天眼查APP公司信息显示,公司成立于2003年,位于湖南省长沙市,妥妥的中国品牌。

事与愿违的是,虽然是中国品牌,但在主打国产的奶粉品牌的挤压下,不管是海外品牌,还是澳优这样“海外转内销”的品牌,增长的空间其实都已经不多。

前两年,国产高端奶粉其实也有一波强势增长,国潮消费的趋势下,国产奶粉其实是有增长红利的。但一直标榜自己进口身份的澳优,可能没有吃到这部分红利。

客观来看,澳优其实也有优势,澳优的优势在于羊奶粉。

羊奶粉是奶中贵族,也是中产及以上家庭的选择,可澳优面临的问题是,中产群体的消费能力其实已经不多了。接下来,羊奶粉还有多少市场增量?也是一个值得深思的问题。

从数据上来看,羊奶粉增长已显颓势。2020年至2022年,澳优羊奶粉增幅分别为8.8%、7.8%及6.6%,增速经营在下滑。

对此,澳优解释是由于中国出生率下降令市场竞争激烈。的确,医院的妇产科都在撤销合并,中产消费萎靡,羊奶粉的增长故事讲不动了,到头来,管理层其实还是不得不继续讲“国际化”。

可过去靠国内市场发家的澳优,未来到底能不能靠美国市场,欧洲市场做起来呢?

恐怕也并不容易。

为啥这么多年澳优海外市场业务占比总是上不去?一个很重要的原因恐怕在于,海外市场竞争也同样激烈,而且有很多巨头企业。

在2023年全球乳企排名中,排名第一的是法国的Lactalis、第二是美国的Dairy Farmers ofAmerica,第三是雀巢第四是达能,伊利只能排在第五。实际上,排名前二十中也只有蒙牛伊利两家乳企。

雀巢、达能这些乳业巨头,在欧美市场的品牌渠道实力都很强,而且在奶源成本上能做到比国内的成本更低,国内企业其实很难直接去竞争。数据显示,美国婴儿配方奶粉市场被雅培营养、美赞臣营养、雀巢美国和Perrigo四家公司垄断,他们控制着美国90%的配方奶粉供应。

占有率就意味着市场粘性,拿我家的两个孩子为例,我生个孩子,母婴店比我还着急孩子啥时候生,背后是抢占第一口奶,试用装更是免费送,只要注册个微信号就行。所以市场有多卷不用说了,在一个高度成熟,巨头林立,格局相对固化的市场虎口夺食,并非易事。

另外,从市场端来看,国产奶粉品牌为啥越来越贵,甚至出现了越贵越买的情况,关键在于他们的营销策略完美契合了中国家长不让宝宝输在起跑线的心理,和由此衍生的越贵越好的消费理念。

那么问题来了,在没有“鸡娃”文化的海外市场这样的增长还行得通吗?

也就是说,即便是羊奶粉佳贝艾特获得美国FDA审查通过,即便是打着羊奶粉的标签,从巨头嘴里夺食儿也不容易。

最重要的是澳优之所以能在国内市场上异军突起,靠的当年国产奶粉信任危机之下,资源全球化这个势能,如今到了海外,这个势能意义不大。

国际化之外,澳优似乎也想讲个新故事,这个故事就是营养品。

财报显示,2023年,澳优的营养品业务增长113%。虽然增速看来还不错,但业务占比还是太低了,营收占比不到2%。而且,营养品其实是另一个赛道,市场竞争也很卷,并不是澳优的重点业务,属于多个业务线的组合,别说要想靠这个业务翻身,就是打造成第二曲线都不容易。

其他业务方面,比较成功的其实是澳优这两年对益生菌赛道的布局。只是这些非主营业务的进展也并不影响市场对澳优的基本面判断。因此,接下来如何真正在业务上找到强有力的第二曲线,可能才是改变澳优当下价值基本面现状的关键所在。

澳优对伊利的价值有多大?

国际化业务的故事圆不下去,难受的不仅仅是澳优,可能还有伊利。

市场一直以来都有一种质疑:为什么当初伊利要花那么多的溢价去并购澳优?要知道,当时伊利用60多亿才购得30%多的股权,而现在澳优一共才值40多亿。粗略计算一下,当时的并购相当于作价145亿。

当然,并购的时候,看起来是划算的,因为澳优2021年营收增长7.38%,来到85.75亿,净利润也有7.64亿。按照这个业绩增长两三年之后,即便是有40多亿的商誉,并购也仍然是划算的。

何况,伊利并购澳优这笔交易,也并非全是财务上的考虑。

伊利并购澳优的原因可能在于两点,一个是稳固营收上对蒙牛的绝对优势。

从营收上看,2020年到2022年,伊利营收分别为968.86亿、1105.95亿、以及1231.71亿。蒙牛营收是760.35亿、881.41亿、925.93亿、差值分别是208.51亿、224.54亿、305.78亿。

也就是说,并表澳优之后,伊利对蒙牛营收规模上的优势拉开到了300多亿。换言之,蒙牛要想在一两年之内做大营收,接近甚至反超伊利,更难了,伊利能够持续保持住乳业第一的优势。

尽管这个优势是存在溢价的。这间接带来一个好处是,面临蒙牛、之间直接的选择,二级市场的投资者可能会优先考虑伊利。

第二个原因就是,找到奶粉业务的比较优势,给出海留下战略空间。

澳优的核心是羊奶粉,在这个垂类领域,澳优做到了第一,羊奶粉在整个奶粉赛道是有一定的比较优势的,因为这是一个新的增长品类,所以,这对伊利的奶粉业务增长是有好处的。

不过相比奶粉业务上的优势,澳优更大的价值可能还是给伊利未来出海打开一个出口。澳优在海外布收购动作,这也有利于未来伊利进一步打开海外市场。

理想很丰满,现实也总是很骨感,也许,当时伊利并没有预料到,并购之后,澳优的业绩反转来得这么快。2022年到2023年澳优的业绩下滑,使得当时伊利打的算盘价值没那么大了。

因为并购对未来的净利润的影响太大了。

收购澳优前,伊利的商誉只有3亿多,并购完成后,2022年财报显示,伊利的商誉增加到49.54亿,伊利2022年的净利润只有93.18亿,也是说,这笔商誉相当于伊利净利润的一半还多。

如果说,澳优的业绩还在增长,营收净利润都还有继续提升的可能性,那么,伊利并购到手的澳优其实就算作优质资产,财务上并不急切地做减值处理。

可问题在于,2023年澳优净利润大幅下滑,营收下降,股价徘徊在2港元附近导致商誉减值的压力在不断上升。

也就是说,别看这两年伊利净利润力压蒙牛,但其实是顶着很大的商誉减值压力的,这也是很多投资人一直诟病伊利的一点。

如果未来这部分商誉减值,那么净利润一定会面临大幅下滑的压力,如果减值比例比较大的话,那么伊利与蒙牛在净利润上的差距也就似乎没那么明显了。

这对于二级市场价值判断是会产生影响的。

如今,蒙牛的股价是16.8港元,市值661亿港元,伊利股份股价27.90元,市值1776亿人民币,这个差距还是蛮大的。除了客观的业绩差距之外,伊利的溢价肯定是比蒙牛要高的。

在营收净利润核心业绩上,两者越相似,伊利溢价的空间可能就越小。

而此前靠并购澳优产生的营收差距所带来的二级市场溢价,很可能因为商誉减值的影响缩水。这一点恐怕是伊利所不能接受的。

那么问题来看,花大价钱并购澳优没有起到应有的效果,接下来该怎么办?

私有化或许是一个不错的选择。

澳优何不私有化?

自从去年,伊利系全面入主澳优之后,股民圈出现了不少建议伊利私有化澳优的声音。

大家的建议不是没有道理。

从股价角度来看,伊利入股澳优至今,除了短期股价提升外,基本上大的趋势就是一路下跌。

当然,这个走势,是多种因素共同的结果。资本市场表现不佳,并不能完全展示出澳优的真实水平,外部人口等利空因数之下,不单单是澳优,整个婴幼儿为主的奶粉企业,都面临着市值被低估的局面。但是这个外部利空因数不消弭,很难短时间看到清除的可能性。

目前,澳优的市盈率是21.74,其实是比较低的,这就意味着,现在私有化澳优,其实可以对冲一部分当时并购所产生的商誉。

所以,澳优被低估,对于伊利而言,私有化也是好事:

一方面,从伊利自身来讲,马后炮地讲,确实是买贵了,这也是股民对伊利并购澳优最大的不满。

私有化可以降低整体持股的成本,毕竟前期成本高,现在成本低,可以稀释掉整体的成本,私有化澳优也有助于减少商誉计提。

另一方面,澳优之于伊利,除了买得贵了些,但业务上是强互补关系,私有化之后的澳优,可以跟伊利的业务形成更好的融合,提升管理效率,不受上市业绩影响,也更有助于制定长远战略规划。

对于澳优来讲,市值被低估,股票流动性差,融资能力不强,而且中短期看不到外部利空出尽的可能性,海外市场,也是块难啃的硬骨头,在港股意义也不大,没有必要维持高成本的上市资格。

另外,私有化,其实也能减轻商誉计提减值的压力。

商誉计提减值的压力大不大,其实主要是看并购的资产优质不优质,明面上判断的标准其实不多,如果并购的是上市公司,最常见的就是市值和股价。

也就是说,澳优拉胯股价和市值表现,其实是压力的来源。

私有化之后,市场没有了股价和市值作为判断标准,商誉减值的压力也自然就会小一些。

于股民而言,私有化澳优,其实也是解套的机会,甚至现在部分股民加仓澳优,一部分因数也是在赌澳优被私有化的概率。

拿最近的案例来讲,私有化是股价飙升的利器,李宁被传私有化,一度大涨20%,最后收盘也涨了8个点。最近传私有化的企业如,中国中药、魏桥纺织、新秀丽和欧舒丹等,都曾受私有化消息影响大涨。而且,想私有化的企业,多数公司都会以高于现有股价30%以上的溢价回购注销目前的流通股。

乳业赛道,近几年也有私有化的先例,比如蒙牛私有化雅士利。

从时间节点来看,港股私有化蔚然成风。不完全统计,2023年以来,至少有18家港股上市公司决定退市,包括IMAX中国(01970.HK)、达利食品(03799.HK)、雅士利等等。

当然,私有化与否只是表象,都只是手段,不管如何,面对外部环境的影响,全面入驻澳优之后,如何提升澳优的业绩及团队融合程度,是伊利与澳优当下共同的目标。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。