掉队“医美三剑客”,华熙生物“失守”玻尿酸?快讯

" 医美 10 年,以前盲目跟风、追求饱满,打过的玻尿酸可能是我踩过最大的坑,几年都没有吸收,今天终于鼓起勇气去溶掉了。" 一位在成都的张女士表示。

" 玻尿酸 " 不吃香了?

作者 | 刘钦文

编辑 | 趣解商业

" 医美 10 年,以前盲目跟风、追求饱满,打过的玻尿酸可能是我踩过最大的坑,几年都没有吸收,今天终于鼓起勇气去溶掉了。" 一位在成都的张女士表示。

玻尿酸作为前几年最热门的医美项目之一,几乎无人不知、无人不晓。凭借爱美女性的超强消费力," 玻尿酸 " 也在 A 股撑起了一片天。华熙生物 ( 688363.SH)、爱美客 ( 300896.SZ ) 、昊海生科(6826.HK)因产品获批时间早、比肩茅台的毛利率、名列前茅的市占率被称为 A 股的 " 医美三剑客 "。

华熙生物实控人赵燕因此被称为 " 玻尿酸女王 ",但新的一年华熙生物却有 " 掉队 " 迹象。先是业绩预告显示,公司 2023 年业绩整体下滑,为 " 医美三剑客 " 中唯一营收、净利双下滑公司,再是公司核心技术人员离职,四大品牌之一夸迪也陷入 " 离职风波 "。

当玻尿酸红利不再,华熙生物又该如何?

01.

公司业绩首次负增长,

告别 " 泼天的富贵 "?

研发在医美行业就如同为美丽不断加料的 " 魔法药水 ",是提升行业竞争力、满足消费者需求的关键。核心技术人员则是那个调制 " 魔法药水 " 的人,是实现技术的关键人物。

但华熙生物的技术人员正在流失。4 月 2 日,华熙生物发布公告显示,公司原核心技术人员马守伟,因个人原因辞去公司职务,辞职后其在公司及子公司将不再担任任何职务。

马守伟出生于 1983 年,毕业于中国药科大学药剂学专业,硕士学历。在加入华熙生物前,马守伟曾就职于联合利华、欧莱雅的研发中心。2020 年 10 月,马守伟加入华熙生物,主要负责基础配方技术和功能性产品配方研发,在职三年七个月。

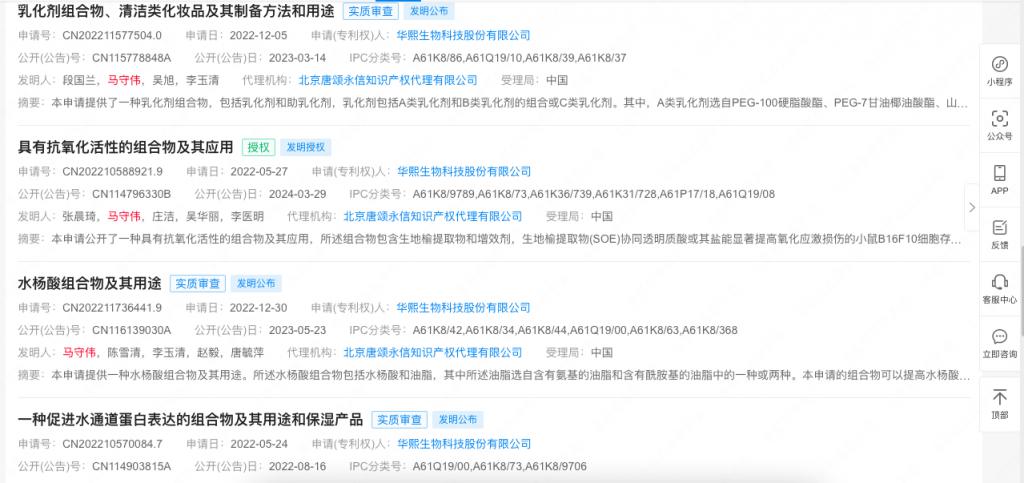

企查查显示,马守伟在华熙生物工作期间,参与申请 20 项专利,涉及清洁类、抗氧化类、水杨酸类等产品。2022 年年报中,华熙生物还对马守伟的工作表达 " 认可 ",指出其开发了现象级产品一例。但并未指出具体产品。

图源:企查查

" 医疗行业对于核心人才的要求较高,对于从业人员的专业素质要求高于其他行业,另外由于监管严格,所以对于核心人员对政策理解和合规能力要求更高,所以业界往往用更好的待遇和职位来互相挖角人才。" 北京大学博士后研究员张磊表示。

受到 " 认可 " 不过一年时间,马守伟就选择离职,或许与其 2023 年的业绩表现有关。离职时,马守伟的职务为上海研发中心功能性护肤品开发总监。

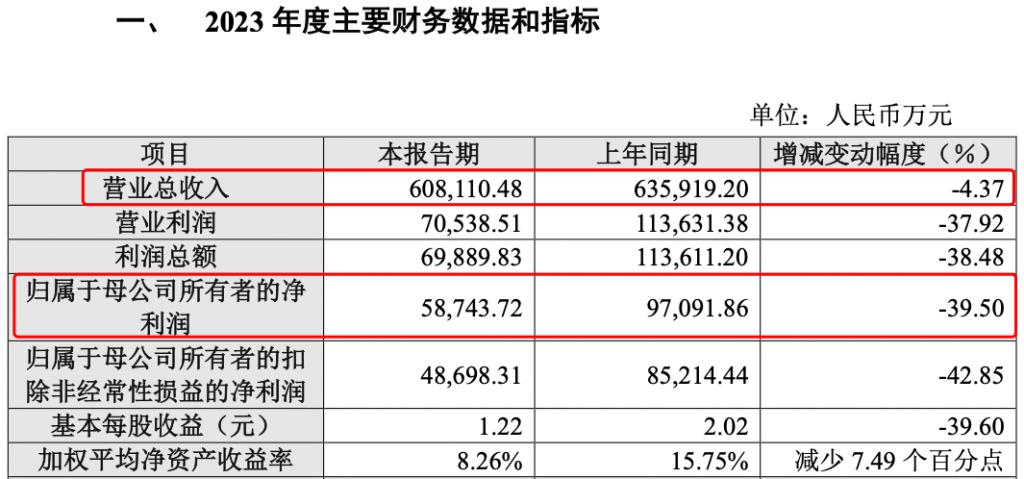

功能性护肤品是华熙生物的第一大营收来源,2022 年该部分营收同比增长 38.81%,为 46.07 亿元,占比 72.44%。但2023 年,功能性护肤品业务出现阶段性下降,这导致华熙生物的业绩首次出现下滑,交出了其上市以来的一份 " 最差成绩单 "。

图源:华熙生物公告

业绩预告显示,华熙生物 2023 年预计实现营业收入 60.81 亿元,比上年同期下降 4.37%,归母净利润 5.87 亿元,同比下降 39.5%。

华熙生物也是 " 医美三剑客 " 中唯一营收、净利双下滑的公司。爱美客 2023 年营收 28.69 亿元,同比增长 47.99%,归母净利润 18.58 亿元,同比增长 47.08%;曾经在 " 医美三剑客 " 中垫底的昊海生科,营收 26.54 亿元,同比增长 24.59%,归母净利润 4.16 亿元,同比增长高达 130.58%。

" 核心技术人员是企业的重要资产,也是研发团队的攻坚力量;短期上看,其离职在一定程度上可能会对公司的研发进展、技术突破产生一定影响。但是一般情况下,上市公司核心技术人员在职期间研发产生的成果和作品一般为职务作品,其成果归属于公司;并且,一般情况下,核心技术人员也会和上市公司签署保密协议和竞业禁止协议,离职后的核心技术人员是需要遵守相应的保密义务和竞业禁止义务的。因此,对于稳健经营,合规体系健全的企业来说,核心技术人员的离职对上市公司的影响有限。" 北京市京师律师事务所合伙人律师卢鼎亮表示。

02.

玻尿酸全球销量第一

造就 " 科创板首富 "

华熙生物背后,是被称为 " 玻尿酸女王 " 赵燕的彪悍人生。

1989 年,23 岁的赵燕与朋友南下创业,在海南赚取了人生中的第一桶金。凭借这笔钱,赵燕创办了华熙实业公司,顺着房地产风口,和 3 个朋友合作开工厂,买地买房,两年就达成了每人 200 万的目标。此后,赵燕敏锐察觉海南房价泡沫危机,在此之前出手了自己所有的不动产,套现数亿回乡。

1992 年,赵燕回到北京继续在房地产领域大展拳脚。CBD 中环世贸中心、SK 大厦、五棵松体育馆等,都是其在房产、投资领域创造的成果。

2000 年,因缘际会下,赵燕结识了专研玻尿酸的郭学平,敏锐察觉到玻尿酸背后的巨大市场。2001 年,赵燕以净资产 1.5 倍的价格拿下了山东福瑞达生物化工 50% 的股权,并将其更名为华熙福瑞达生物科技股份有限公司(即华熙生物前身)。

图源:罐头图库

在赵燕的经营下,2001 年,华熙生物便扭亏为盈实现 300 万利润,2008 年,公司在港交所成功上市。2017 年,华熙生物激流勇退从港股退市,2019 年回 A 登陆科创板。

帮助华熙生物扭亏为盈、在港股占据一席之地的,正是玻尿酸。以透明质酸为核心的一系列原料类产品,是华熙生物当时的主要营收来源,为 B 端产品。2016 年时,华熙生物原料类产品的营收占比达到 63%,功能性护肤品仅有 8.79%。

根据研究机构 Frost & Sullivan 的分析,2018 年,按照销量口径计算,华熙生物透明质酸全球市占率接近 36%。2021 年,市占率进一步提升至 44%。

顺着行业风口,2021 年 7 月 5 日,华熙生物股价达到巅峰,为 313.48 元 / 股,市值高达 1511 亿元。赵燕成为科创板首富。胡润百富榜显示,这一年,赵燕的财富值达到 565 亿元,排名 104。

图源:胡润网

03.

四大品牌均销量下滑,

下一个路口往哪走?

也是在这一年,玻尿酸行业开始初现下滑趋势。据弗若斯特沙利文发布的《2021 全球及中国透明质酸(HA)行业市场研究报告》显示,玻尿酸原材料的平均价格已由 2017 年的 210 元 / 克,逐渐降至 2021 年的 124 元 / 克,降幅达到 40.95%。

方正证券研报显示,玻尿酸产品供给端红利期已经结束,供过于求。虽然行业整体有望长期增长,但品牌获取增量的难度大大增加。

华熙生物作为行业头部,对行业 " 温度 " 自然十分敏感,开始转而开拓 C 端业务,加大开拓电商渠道销售力度,研制开发了次抛原液、面膜、" 故宫系列 " 口红、各类膏霜乳液等一系列功能性护肤品。

图源:罐头图库

2020 年,功能性护肤品板块营收首次超过原料产品,成为华熙生物营收第一的业务板块,且营收占比持续提升。从 2016 年的占比 8.79%,迅速增长至 2020 年的 51.12%。2022 年,进一步提升至 72.44%。

这一转型似乎十分及时,但高速增长后的弊端如今正在逐渐显露。

功能性护肤品作为 C 端产品,产品的知名度和消费者的认可度至关重要,想要对消费者进行品牌意识的培养和建立,少不了大笔的营销费用。财报显示,华熙生物的销售费用从 2016 年的 1.07 亿元,飙涨至 2022 年的 30.49 亿元。销售费用占总营收的比重也从 14.6%,升至 47.95%。

大笔的销售费用虽然换来了华熙生物业绩的巨量提升,但如今,巨额的销售费用似乎也 " 带不动 " 产品了。

2023 年双 11 期间,华熙生物功能性护肤品板块的四大品牌润百颜、夸迪、BM 肌活、米蓓尔,于天猫旗舰店 + 抖音合计 GMV 同比下降 36%。

图源:罐头图库

其中,一度被华熙生物寄以厚望,视作高端产品线试探的夸迪,也同样断崖式下跌。2020 年 -2022 年,夸迪的营收分别为 3.91 亿元、9.79 亿元和 13.68 亿元。但 2023 年上半年,夸迪的营收仅为 5.43 亿元,同比下滑 10.1%。2023 年 " 双 11" 期间,夸迪天猫旗舰店与抖音合计 GMV 同比下滑 55%。

据 " 蓝鲸财经 " 报道,一位夸迪经销商向其表示,今年 2 月 24 日,夸迪方通知其称要全面清退经销商," 因集团战略调整,经销商平台的运营模式将进行调整。老板们入驻缴纳的保证金,财务将进行结清。" 该经销商称,品牌只承诺退 84% 货款,但目前仍未收到货款。

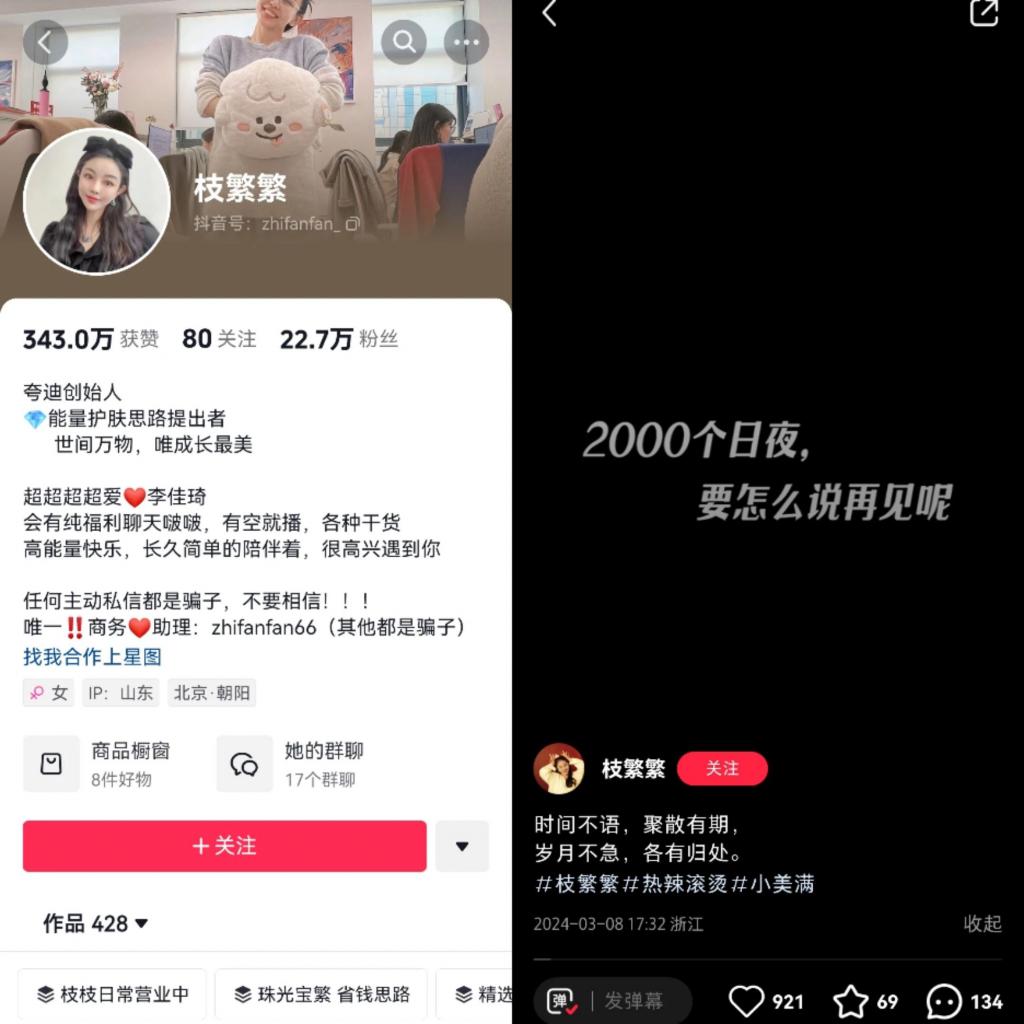

夸迪的核心骨干、主理人枝繁繁也已经离职。据自媒体 " 青眼号外 " 报道,枝繁繁回应表示," 我们创始人集体被离职还没交接 "" 以后夸迪跟我无关啦 "。据果集 · 飞瓜数据显示,2022 年四季度,枝繁繁账号直播预估销售额达到夸迪整体抖音达播预估销售额的 40% 以上。

图源:抖音、小红书 app

2024 年 3 月 8 日,枝繁繁在抖音、小红书账号上发布视频,文案称 " 时间不语,聚散有期,岁月不急,各有归处。" 至今,未再有更新。

04.

胶原蛋白能再造一个 " 华熙生物 " 吗?

实际上,华熙生物的一系列调整在财报中也有只言片语的体现。

2023 半年报中,华熙生物表示,"流量红利趋级、流量成本趋高,叠加内部组织结构和运营管理需要进一步升级的背景,公司主动进行战略调整降低发展的速度,造成了销售收入增速的下降。""渠道布局方面,公司主动对渠道结构进行调整。"" 基于数字化呈现的实际业务经营成果,对战略、组织、职能、流程、预算等全面优化调整,持续落实全面降本增效。"

" 调整 " 正成为华熙生物 2022 年关键词。

图源:罐头图库

向何处调整?被华熙生物高频提起的,是合成生物。" 合成生物 " 在华熙生物的 2020 年报中仅出现 7 次,2021 年报这个数字被迅速提高到 59 次,2022 年报中再次提升至 87 次,2023 半年报提及 43 次。

所谓 " 合成生物 ",是一种通过改造和重新设计基因组,以创造出具有期望功能的生物体系的工程领域。

套用在华熙生物身上,其原本是通过微生物发酵的方式生产透明质酸等物质。合成生物则可以对现有菌种的基因进行改造和编辑,使其能够生产不同物质或者更高效地产出物质,进而实现更多创新物质的生产,以及大幅降本增效。

据麦肯锡数据,2025 年合成生物学与生物制造的经济影响将达到 1000 亿美元,发展前景广阔。

图源:罐头图库

华熙生物在合成生物领域也付出颇多。与中国科学院、清华大学、北京大学、美国康奈尔大学、英国牛津大学、瑞典查尔姆斯理工大学等知名院校的研发人员共同组建 5 个合成生物研发工作室和 1 个应用研发工作室。

截至 2023 年 6 月 30 日,华熙生物的在研原料及合成生物研发项目 121 个。其中,重组人源胶原蛋白、微交联透明质酸粉末产品、透明质酸钠阳离子 HA、多聚寡核甘酸等已完成试产;红景天昔、甘油葡糖甘、人乳寡糖和肌欣等进入中试阶段。

赵燕在 2022 年业绩沟通会上提到,已经在中试环节投入了 20 亿元。2020-2023 年前三季度,华熙生物的研发费用率不断上升,分别为 5.36%、5.75%、6.1%、6.56%,研发费用分别为 1.41 亿元、2.83 亿元、3.88 亿元和 2.77 亿元。

有意思的是,针对合成生物应用领域之一的胶原蛋白,华熙生物与实控人赵燕之间呈现出两种态度。

2022 年 4 月,华熙生物以 2.33 亿元收购北京益而康 51% 股权,成为其控股股东,进军胶原蛋白产业领域。

2022 年 8 月,华熙生物发布了动物源胶原蛋白、重组人源胶原蛋白、水解胶原蛋白(肽)三款产品,针对医疗、食品、再生医学等不同领域。并表示,计划将胶原蛋白打造成继玻尿酸后的第二大战略性物质。

淘宝显示,华熙生物的胶原蛋白精华 30 支的价格为 339 元,胶原蛋白肽饮口服液一盒十瓶,售价 138 元。

图源:淘宝

据 2023 年 9 月华熙生物发布的投资者关系活动记录表显示,华熙生物有 7-8 种在研胶原蛋白,已经实现大分子的重组胶原蛋白制备。

但 2023 年 4 月,在华熙生物的业绩沟通会上,赵燕 " 炮轰 " 胶原蛋白添加至护肤品中,只是 " 概念 "。" 胶原蛋白在护肤品上用,那就是个概念。因为它吸收不了,不能在你皮肤里面形成保护膜。正常的皮肤,胶原蛋白是没办法起效的,尤其资本市场都觉得胶原蛋白今后要存在什么替代,我觉得不太可能。" 赵燕表示。

不仅如此,赵燕还指出目前市场上没有企业可以做出真正的类人胶原蛋白," 胶原蛋白医美会用,但是如果你们想用来作为填充,实际上保持的时间是很短的,它并不能给你起到多大的效果。"

图源:罐头图库

虽然医美市场竞争激烈,但像赵燕这样态度直接的表达 " 情绪 " 行为并不多见。赵燕之所以态度强硬,是因为 " 胶原蛋白是否能成为下一个玻尿酸 " 的话题正在市场上不断发酵。

胶原蛋白的应用范围包括用于皮肤凹陷处的填充,并且胶原蛋白注射相较玻尿酸具备独特优势,例如可以补充人体流失的胶原蛋白,同时刺激自身胶原蛋白生成。

玻尿酸作为华熙生物的第一大战略物质,对华熙生物的重要性不言而喻,被 " 替代 " 风险自然无法想象。

不过,胶原蛋白是否真有如此好的效果,还要打一个问号。"玻尿酸和胶原蛋白并没有绝对‘一姐’之称,各有优势。胶原蛋白可以支撑起皮肤立体网,为肌肤补充营养。玻尿酸可以在这个基础上填充立体网,一负责水润。当然了,注射前要根据个人基础情况来选择玻尿酸还是胶原蛋白,而且还要谨慎选择技术好、经验丰富的医生。" 中国研究型医院协会美容医学专业委员沈正洲表示。

海南博鳌医疗科技有限公司总经理邓之东也指出,胶原蛋白运用在食品领域的效果还有待商榷," 是否智商税,目前还不好说,‘口服美容’产品可能或许会有一些作用,但医学界还没有找到足够的证据证明口服胶原蛋白确有抗衰效果。若长期服用高浓度胶原蛋白,还可能会造成消化紊乱、炎症等问题。"

图源:罐头图库

此外,合成生物虽想象空间满满,但前路依然漫漫。根据公开信息,合成生物领域一级市场融资金额在 2021 年达到顶峰,为 106 亿元,2022 年投融资金额骤降 62.47%。号称 " 合成生物鼻祖 " 的 Amyris 公司正在美国申请破产。

医美市场风起云涌,华熙生物频频转型,对市场动态看似有着敏锐的洞察力。但总体来看,华熙生物似乎再次站在了一个不得不进行变革的十字路口。其传统业务已触及天花板,而功能性护肤业务这一支撑公司业务增长的重要板块,如今也深陷激烈的市场竞争中,四大品牌的营收均出现了下滑趋势。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。