微众银行难言乐观快讯

随着大数据、云计算、人工智能、区块链等技术的日臻成熟并在金融领域的广泛应用,互联网银行在破解普惠金融这一世界性难题上被寄予厚望。

出品|华博商业评论

随着大数据、云计算、人工智能、区块链等技术的日臻成熟并在金融领域的广泛应用,互联网银行在破解普惠金融这一世界性难题上被寄予厚望。

但面对小额、高频、分散的长尾金融需求,互联网银行依旧面临提升服务的覆盖率、可得性和满意度的“不可能三角”。

作为国内首家数字银行,微众银行凭借腾讯微信与QQ两大超级流量平台,使金融服务走进了千家万户,有效提升了普惠金融的覆盖率和可得性,但在客户满意度方面却不尽人意。

微众银行成立于2014年,总部位于广东深圳,系全国首家民营银行、互联网银行,腾讯持有32.73%股权,另外两个大股东分别是百业源投资集团和立业集团,各持股14.29%。

在成立后,微众银行相继推出了多款金融产品,包括微粒贷、微业贷、微车贷、微众银行App、微众企业爱普App、小鹅花钱、We2000等。

背靠着腾讯母公司,微众银行在19家民营银行中脱颖而出,成立至今一路高速增长。在近期举办的“2023年微众银行媒体开放日”上,该行行长李南青透露,成立九年以来,微众银行累计为3.7亿个人和410万小微企业提供了包括银行账户、存款理财、小额信贷和支付等在内的综合金融服务。

意味着全中国每四个人中就有一个人是微众银行的用户,足见其金融服务的覆盖面之广。在盈利能力方面,微众银行更是一骑绝尘。截至2023年6月末,微众银行的总资产为5099亿元,较上年末增长8%,报告期内实现营业收入196.45亿元,净利润54.52亿元,一家的净利润就比其它18家民营银行的利润总和还多。

由此观之,微众银行凭借互联网的优势,确实有效提升了金融服务的覆盖面,并实现了自身经济效益最大化。然而,在解决小微主体融资难、融资贵,提升金融服务温度等方面,微众银行却难言乐观。

伴随着规模业绩突飞猛进,微众银行遭到大量消费者投诉,仅黑猫投诉一个平台上收录的投诉量就达到了10541条,旗下产品微粒贷的累计投诉量为25585条,微业贷的投诉量为3898条,小鹅花钱的投诉量为6887条,We2000的投诉量为1558条,投诉内容涉及高息贷款、暴力催收、私自扣款、泄露隐私等等。

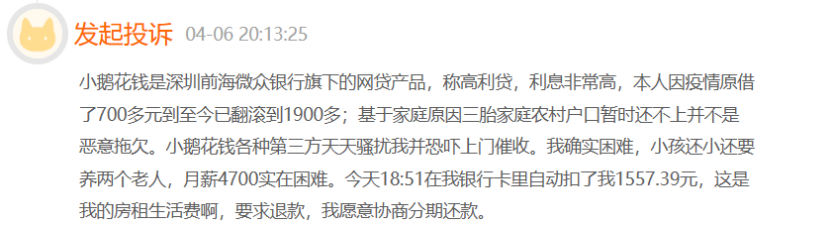

比如有消费者投诉称,其在小鹅花钱上借了700多元到至今已翻滚到1900多,因为家庭困难导致逾期后,第三方天天骚扰并恐吓上门催收,并从银行卡里扣走了1557.39元的房租生活费用。 在大量的投诉中,关于暴力催收的投诉量最多。有消费者直言,微众银行催收人员“电话恐吓,威胁家人,发短信恐吓,到处找app注册给手机发送验证码进行骚扰。”

在大量的投诉中,关于暴力催收的投诉量最多。有消费者直言,微众银行催收人员“电话恐吓,威胁家人,发短信恐吓,到处找app注册给手机发送验证码进行骚扰。” 普惠金融的原则是以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。而在我国,小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体是普惠金融重点服务对象。这部分群体本身承担不了高额的利息,亦承受不了暴力催收的压力。

普惠金融的原则是以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。而在我国,小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体是普惠金融重点服务对象。这部分群体本身承担不了高额的利息,亦承受不了暴力催收的压力。

而互联网银行之所以在破解普惠金融这一世界性难题上被寄予厚望,是因为其运营成本低,同时可以通过人工智能大数据分析进行有效的控制风险。如果仅是凭借互联网的信息优势,去收割更多弱势群体,就谈不上普惠金融了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。