赫美集团持续亏损,市值蒸发近百亿,恐将终止上市交易互联网+

公司更名为赫美集团,公司业务战略从高端制造业务向商业零售业务转型,此前公司已向交易对方支付股权转让款4.2亿元。

近日,一直在奢侈时尚零售圈“跑马圈地”的赫美集团因公司涉嫌信息披露违法违规,根据证券法的相关规定,证监会决定对公司立案调查。

赫美集团被立案调查,乃意料之中。

近一个月,赫美集团先是摘星带帽,接着公司股价开始上演连续跌停,除此之外,还有多重问题笼罩在这家企业。

此前,因会计师事务所对公司 2018 年度财务报告出具了无法表示意见的审计报告,根据深圳证券交易所相关规定,对公司股票交易实行“退市风险警示”的特别处理。

根据证券交易所规定,凡是被会计师事务所出具无法表示意见的审计报告,都得带上ST帽子,所以自5月6日起,公司股票简称由“赫美集团”变更为“*ST赫美。

据数据统计,4月29日至5月28日,*ST赫美已经连收18个跌停板,相比3月21日最高价格21.41元,股价已经整整跌了80%,市值蒸发超过93亿元,目前公司市值仅剩不到20亿元。

这家以“打造全球最具影响品质消费集团”为愿景的企业,是如何一步步深陷“泥淖”的呢?

步子太大,容易扯着“蛋”

在电影《让子弹飞》中,有一句经典台词,“步子太大了,容易扯着蛋。”而这句台词演绎赫美集团的发展并不为过。

(from 电影《让子弹飞》)

赫美集团前身是浩宁达,成立于1994年,原是一家智能电表制造企业。2010年上市后,便开始了跨界转型之路。

2014年,公司完成了第一次转型,5.1亿元收购每克拉美100%股权,正式进军珠宝行业。

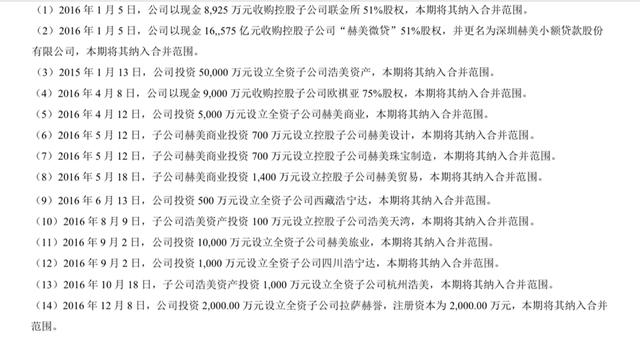

2016年,公司更名为赫美集团,致力成为中国高品质品牌全渠道第一股。也是从2016年开始,开启了并购之路,构成主要为“商业+高端制造业”双主营业务的格局。

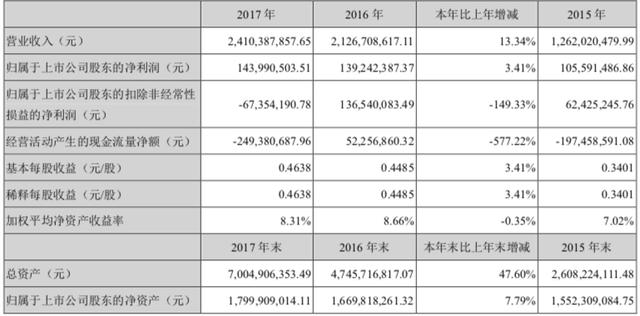

据2016年财报显示,公司总营业收入为212,670.86 万元,同比上涨68.52%,归属于上市公司股东净利润 13,924.24 万元,较上年同期增长 31.87%;其中商业营收占总营收的56.37%,高端制造业营收占总营收的25.02%。

(from 2016年财报摘要)

2017年,公司业务战略从高端制造业务向商业零售业务转型,将在2016年为公司创造了近亿元净利润、2017年上半年的净利润也超过2000万元的每克拉美以8亿元出售,将所售卖资金集中用于高端消费国际品牌的运营及渠道拓展。

因此,公司先后收购了国际品牌运营商上海欧蓝、崇高百货、彩虹集团中国区业务的控股股权,开始向高端品质消费领域战略转型,共管理近 40 个高品质国际品牌,比如大家耳熟能详的品牌有:Armani、Dolce&Gabbana、MCM、jimmy Choo等。

但是收购并没有给公司带来可观的净利润,反而是通过及时对旗下资产的批量出售,才使得免于亏损。

(from 2017年财报)

因为密集收购,为后续业绩巨亏、重组失败、年报失实等一系列惊雷事件埋下了伏笔。

2017年,赫美集团对崇高百货收购,交易对价6.19亿元,此前公司已向交易对方支付股权转让款4.2亿元,然而在一年后,因为没有钱了,不得不承担1.55亿元违约金,直接导致2018年度增加1.55亿亏损额度。

上海欧蓝和臻乔时装是2017年公司花重金收购公司,用于承担集团战略转型重任,然而2018年,公司公告称,将二级全资子公司上海欧蓝,和二级控股公司臻乔时装旗下所有阿玛尼业务全部出售,公司给出的解释是阿玛尼业务运营未达到预期效果。

因为将每克拉美出售,直接导致2018年钻石首饰销售量同比下降52.42%,营收同比下降88.56%。

除了商业版块销售业绩下滑,还有因商誉减值、存货 等短期资产减值及固定资产等长期资产减值,导致公司经营流动资金缺乏,采购资金不足,致使“老本行” 电能表生产量同比下降82.73%,销售量同比下降34.53%。

至此,因为赫美集团频繁买卖公司、无头绪的资本运作,将公司经营多年的老业务“电能表”及新业务“奢侈品代理”都拖入了深渊。

战略“眉毛胡子一把抓”,卖壳未果,前途渺茫

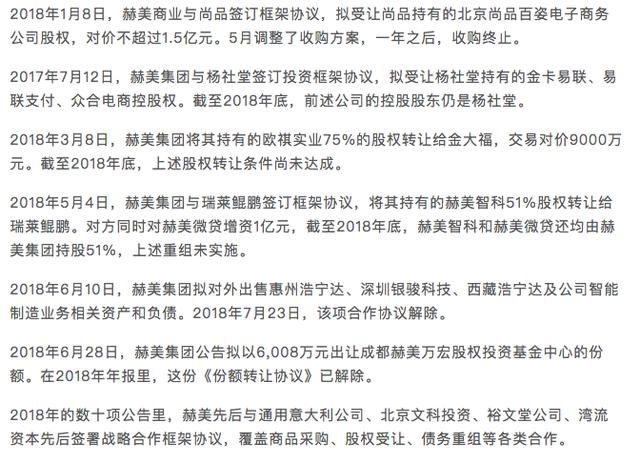

2018年1月,赫美集团发公告表示,其全资子公司赫美商业拟以不超过2.5亿元的股权转让款及不超过1.5亿元增资款的总交易对价受让国内知名奢侈品电商“尚品网”90%股权以及“和诚宇信”100%股权。

其收购目的是,可以填补公司在互联网技术方面的短板,提升公司现有线下销售系统的数据分析和产品推广能力,完善公司线上销售系统,形成未来线下+线上全渠道布局。

然而5月份变调整了收购方案,一年之后,收购终止。截止2018年年底,商品仍然是通过自营+联营的经营模式在128家线下门店进行销售。

2018年3月8日,赫美集团将其持有的欧祺实业75%的股权转让给金大福,交易对价9000万元,目的是将资金集中用于高端消费国际品牌的运营及渠道拓展。然而截至2018年底,上述股权转让条件尚未达成。

除了利于“奢侈品代理”这一主要项目的并购及出售无疾而终以外,在旅业、金融、智能互联、互联网科技方面的股权受让、债务重组等各类合作也都未达成。

(部分合作 from网络)

通过盘点赫美集团无疾而终的收购和出售案例,可见其公司管理混乱,战略不稳,犹如“泡沫”。

尤其是今年3月份,赫美集团公告借壳预案,与英雄互娱达成协议,借赫美集团的壳上市A股,赫美也签署相关协议卖壳给英雄互娱。

消息一出,10个涨停、股价翻番。然而43天后,英雄互娱借壳赫美集团的交易戛然而止,招致深交所“是否忽悠式重组”的问询。

从与英雄互娱的合作中,卖壳意图明显,对于赫美集团来说,卖壳也许是改善危机的唯一出路。

然而债务危机在赫美集团身上不断重演,资金截流,商誉计提,转型失败,还面临流动性危机,及隐形债务的问题,这恐怕对于长期股权投资大多持续亏损的英雄互娱无力承担。

2019年未经审计的第一季度报告显示,各分子公司业绩持续下滑,营业总收入28385.70万元,较上年同期下降54.76%,归属于上市公司股东扣非净利润亏损高达12054.5万,较上年同期下降1296.35% 。

依据2018年年报披露出来的相关信息以及会计师事务所出非标审计报告中的说明来看,赫美集团时下的内部控制制度形同虚设,处于失控状态。而2019年Q1季度报告,仍未审计,其真实性依旧无法保证,可见失控状态短时间内难以解决。

从赫美集团一拖再拖延期回复关注函也能看出,公司的问题恐怕超过大众想象,公司现在就像“烫手的山芋”,难以处理。

公司业务发展持续颓势,且已经无优质资源可卖,恐怕短期内难以翻身。即使有“卖壳”消息,恐怕股民再也不信“狼来了”的故事。

科技自媒体“互联网风云榜”,订阅号:互联网风云榜,个人微信号jiangyahui033 ,转载保留版权,违者必究。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。