网商银行不良率2.28%位居民营银行首位 资产规模半年缩水超500亿快讯

“网商银行已累计服务小微用户超5300万,新增客户中超74%为首次在商业银行获得经营性贷款。”网商银行近日发布的2023年ESG报告显示。

消费日报网讯(记者 卢岳)“网商银行已累计服务小微用户超5300万,新增客户中超74%为首次在商业银行获得经营性贷款。”网商银行近日发布的2023年ESG报告显示。

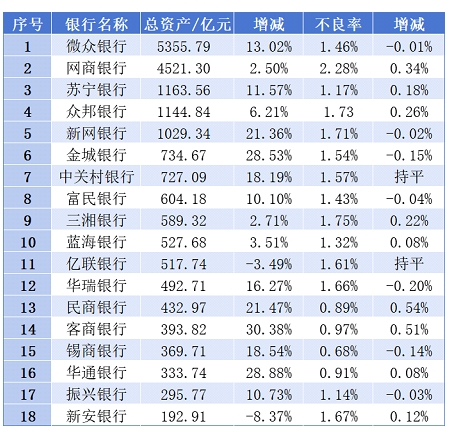

记者看到,专注于服务小微企业、个体化等客户群体的同时,随着小微信贷行业不良风险压力上升,网商银行资产质量相关指标出现了恶化。截至2023年底,网商银行不良贷款率2.28%,在已披露年报的18家民营银行中排在首位。

(记者制图,数据来源:银行年报)

据悉,近日国家金融监管总局下发《关于进一步规范股份制银行等三类银行互联网贷款业务的通知》,对股份行、城商行、民营银行互联网贷款业务发展做出要求,并新增了资产质量迁徙情况、处置前不良贷款形成率、担保增信类互联网贷款业务在代偿赔付前的逾期贷款形成率等考核指标。面临风险把控方面的挑战,网商银行如何应对?

不良贷款率民营银行中居首位

网商银行于2015年6月正式开业,是由蚂蚁集体发起、银保监会批准成立的中国首批民营银行之一。作为一家科技驱动的银行,网商银行不设线下网点,主要凭借无接触贷款“310”模式(3分钟申请,1秒钟放款,全程0人工干预),为小微企业、个体化、经营性农户等小微群体提供纯线上金融服务。

据了解,在业务模式上,网商银行主要围绕互联网生态下的不同交易场景进行信货产品的研发和设计,并通过将信贷产品融入场景的方式,实现贷款的发放。

从具体场景及服务客群来看,网商银行货款业务主要划分为 4类:一是依托互联网电商平台为小微客户提供货款。二是依托收钱码为线下小微商户提供货款。三是通过 “智慧县域”和“数据化产融模式”为农户提供贷款。四是依托“大雁系统”为核心企业上下游小微客户提供货款。截至2023年底,网商银行贷款余额为2705.82亿元,同比增加18.58%。年末表内普惠小微贷款余额1932.53亿元,比年初增长21%。

受益于小额分散的贷款特征,真实的业务场景以及相对成熟的风险评估模型,网商银行开业以来整体风险水平可控。不过,近两年来,受国内经济增速放缓影响,网商银行的资产质量有所下行。截至2022年末,该行不良贷款余额较上年末增加17.58亿元至46.11亿元,不良贷款率较上年末上升0.41个百分点至1.94%。“该行仍面临一定的信用风险管控压力。”新世纪评级在对该行的信用评级报告中提示道。

(图片来源:网商银行年报)

最新披露的年报数据显示,截至2023年末,网商银行不良贷款率为2.28%,比年初上升0.34个百分点;拨备覆盖率199.14%,比年初下降58.25个百分点。横向对比来看,截至目前已有18家民营银行披露2023年财报数据,其中网商银行不良贷款率最高,较排在第二位的三湘银行(不良贷款率1.75%)高出0.53个百分点。

网商银行在财报中备注称,其不良率2.28%是按照逾期30天口径计算,以逾期60天口径来算,网商银行截至2023年底的不良率为1.87%。不过这一水平依然在上述民营银行中排在首位。

信用风险管理方面,网商银行在财报中称,该行报告期内借助多样化的风险管理工具和手段,积极推进各项风险防控措施,并合理推进不良资产处置,有效实现风险出清。财报未披露2023年该行核销及转出金额。记者关注到,在银登中心网商银行2023年共挂牌转让了3个不良资产包,这三期资产的原始金额合计为61.4亿元,最终的转让成交价合计为5.89亿元。

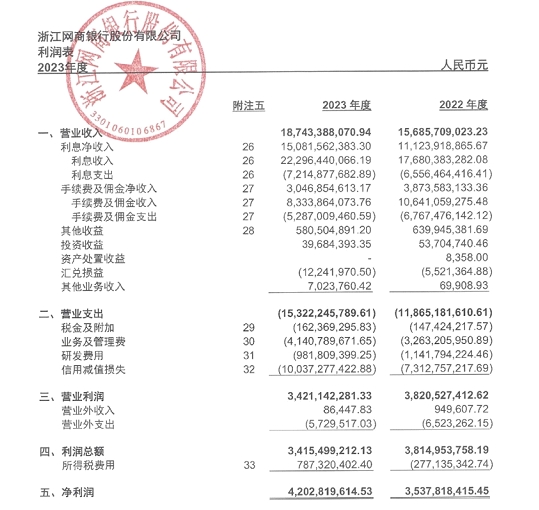

资产质量方面的压力一定程度上拖了业绩的后腿。财报披露,网商银行2023年的信用减值损失为100.37亿元,同比增长37.27%。2023年该行实现净利润42.03亿元,同比增速18.80%,较2021年、2022年60%左右的净利润增速明显下滑。

资产规模已连续两个季度下降

记者注意到,除不良贷款率攀升外,近期网商银行的资产规模连续下降也引发关注。有行业人士认为,网商银行可能是为控制风险主动对资产结构进行了调整。数据显示,截至2023年末,网商银行资产总额为4521.30亿元,较年初增长2.50%。2020年至2022年,网商银行的总资产分别为3112.56亿元、4258.31亿元、4410.89亿元,同比增速分别为103.04%、36.81%、3.58%。可以看到,该行的资产扩张速度在持续放缓。

此外,2023年三季报显示,截至去年9月底,网商银行的资产总额为4847.32亿元,即去年四季度末相关指标出现了环比下滑。2024年一季度末,网商银行的资产总额继续下降至4322.54亿元。半年时间,该行的资产规模缩水超500亿元。

“我们始终保持敬畏之心,将风险控制作为全年工作的核心,一方面主动控制规模,另一方面调整经营打法,开拓交易银行第二增长曲线,实现轻资本运营。”网商银行董事长金晓龙在2023年财报致辞中如是表示。

据悉,响应国家关于“降低企业融资成本”的政策号召,网商银行减低小微贷款利率,净息差下滑,已从2019年的4.67%降至2022年的2.54%。此外,记者了解到,2022年,由于网商银行小微贷款业务获得了央行的政策补贴,该行当年获得相关收益6.4亿元。

但新世纪评级指出,“相关收入受央行政策变动影响较大,未来不具有可持续性。”数据显示,2023年,网商银行的普惠小微贷款支持工具收益为5.8亿元,较上年少了约0.6亿元。

(图片来源:网商银行年报)

网商银行近年来不段探路“第二增长曲线”。据披露,通过推出契合小微客户需求的现金管理产品,2023年网商银行代销的银行理财子公司的产品余额已进入行业第一梯队。2023年,网商银行与23家银行理财子公司合作。截至2023年年末,网商银行理财代销余额超过5000亿元,管理的客户资产(AUM)规模突破8000亿元。

不过,其“第二增长曲线”的营收增长目前尚不稳健。数据显示,2021年网商银行的手续费及佣金收入从上年的19.28亿元陡升至37.79亿元,2022年维持在38.74亿元水平。去年该行的手续费及佣金收入突然下滑至30.47亿元,同比下降约21.4%。近年波动较大。

(图片来源:网商银行年报)

从利润表来看,2023年,网商银行的营业利润、利润总额分别为34.21亿元、34.15亿元,较2022年分别下降10.45%、10.48%。网商银行净利润增速转正主要由于2023年该行的所得税费用从上年的-2.77亿元,变更为7.87亿元。

网商银行提升盈利水平成为挑战,下阶段该行将如何应对?对此我们将继续关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。