从实名举报到集体投诉:大搜车为何饱受质疑?观点

凡是涉及产业链中一个环节的玩家都有机会布局汽车金融行业,而且二手车本身就是一门比较重的行业,但这些模式的二手车电商平台大都以收取服务费为主要盈利模式。

品牌如何把用户逼到晒出身份证号去实名举报?别的品牌不太了解,反正我知道大搜车是做到了。

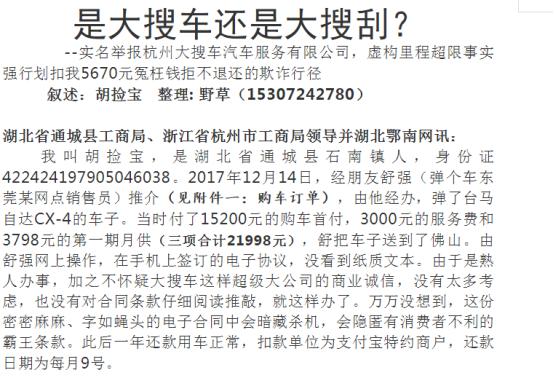

大搜车还是大搜刮?近日,来自湖北的胡先生实名举报大搜车虚构里程超限事实,强行划扣5670元的实名举报在网上流传,这也引起了舆论方面的广泛关注。

当然了,也许有人会说一个人举报不能代表什么,那么一群人来举报呢?近期,浙江在线新闻报道《百余位车主集体投诉大搜车:“弹个车”为什么要私自收走我的车?》一文,引爆了车友圈,也将大搜车推上了风口浪尖。

如今,原先处于二三梯队的大搜车似乎越来越高调了,尤其是有了阿里巴巴的“撑腰”之后大有弯道超车,取瓜子、优信、人人而代之的气势,前不久还对外发布了被定义为“车商联盟”的品牌“大搜车家选”,其所要构造的生态蓝图也逐渐走进越来越多人的视线当中。

然而不得不说的是,一方面这些所谓的生态构建本身就值得我们去仔细斟酌一番。而另一方面,苍蝇不叮无缝的蛋,负面缠身的大搜车,把更多的精力放在自身生态构建而不是最直接的用户体验,这真的是正确的选择吗?

规避【牛鞭效应】下的新零售布局:但产业特征决定资源整合难度

在过去几年产业发展的第一个阶段内,在 2015年以后,持续的广告大战,病毒式的传播让二手车走入了公众的视线,越来越多人开始了解二手车,整个行业都处于高速发展的状态。

然而,这份增长,我们亦可以把它视为野蛮生长,销量持续增长却越来越赚不到钱,一片繁荣的背后却是二手车平台收入微薄、入不敷出。

病毒式营销是把双刃剑,几乎所有的二手车电商平台大多采用的都是这样的战略:砸广告。以烧钱换市场,二手车市场简直成了一个“销金窟”。外界对此的质疑声不绝于耳,但对于第一阶段的二手车玩家来说除此之外似乎别无选择,野蛮生长时期规模是第一要义。

除此之外,关于二手车市场的各种分析都是建立在假设和推理之上的,难免有不足之处。事实也的确如此,二手车交易量比预期要弱,热度很低。虽说国内二手车销量数据持续攀升,然而这并不意味着肉够多,狼能吃饱,如何不断发掘新的流量入口已经摆在了所有二手车电商面前。

最后是盈利,二手车电商格局模式玩法大有不同,但这些模式的二手车电商平台大都以收取服务费为主要盈利模式。相对于庞大的营销开支和线下布局,这点服务费绝对是杯水车薪。

入不敷出,只能不断的寻求新的投资。然而投资人不是在做慈善,而且靠投资去续命平台的不稳定性就会大大增加。多重因素影响下,二手车平台必须去寻求两方面的破局:一是效率的最大化,二是盈利的多元化。

如何提升效率?其根本方式其实就是客服产业链当中的牛鞭效应的影响,减少供应商的生产、供应、库存管理和市场营销的不稳定性。

基于此,大搜车选择的是整合整个产业链,做二手车领域的新零售布局,构建纵向的全供应链、数据链、客流链、车辆数据,这是一种“自营”的形态。一方面是通过投资关键或者收购的方式进行布局,还有就是刚刚推出的“大搜车家选”;另一方面,以数字化交易的方式从赋能和服务B端车商切入,继而满足用车市场中的多种需求。

从对工作完成的程度来看,自营的要求比较高,一定要是“做好”才行,而包括加盟、外包等非自营行为来说,更多地只需满足“做到”这一条件即可。因而大搜车的态度是想去做好自身的服务水平,然而这种“亚马逊式”重模式形成的服务壁垒和模式壁垒自不用多说,但不得不说的是这也有以下几个较为明显的问题需要克服:

*自营、模式重,如此一来给自己快速复制扩张挖了一个大坑,很容易引发竞争对手的学习和模仿。

*模式重,资金依赖强,而且二手车本身就是一门比较重的行业,大搜车加强对产业链的控制无疑会进一步加重了自身的形态。如此一来对资金的需求会更加强烈,虽说去年大搜车刚刚拿到融资,但不得不说的是,采取重模式进行扩张的同时,所需要的投入也是巨大的,这对自身盈利能力的要求也非常高。

*二手车产业链条环节多,整个二手车产业链各个环节其实很像是彼此隔离相互对抗的个体,每个环节都有自己的利益区间,整合在一起很有可能会对一些环节的现有利益造成一定的伤害。大搜车想要构建以自己为平台,各个产业链环节为点和线,从而构建出点、线、面的生态共同体,以平台的形式推动合作机制的建立,实现平台以内的行业标准化进程。但其中的关键在于如何权衡各方利益,这将是一个非常复杂的过程。

*以数字化赋能为切点,这符合当前商业社会发展的规律。但不同行业对数字化升级的迫切感其实却有明显的强弱之分。一些行业经营问题突出,已经触及产业天花板的急需转型数字化。二手车市场本身行业总体还处于上升阶段,天花板远远没有达到。大搜车SaaS服务包括库存系统、营销系统、CRM管理系统、交易流程系统。财务系统。然而也有媒体报道称,大搜车的企业级用户还只是停留在第一个阶段,这其实也反映出时下车企对数字化的需求。

SaaS是未来,但眼下还是没有点燃它的“引爆点”。

由此可见,在针对产业链的渗透方面,其实大搜车所要面临的挑战还有很多,要想成为二手车领域的亚马逊很难,因为行业还是那个烧钱的行业,稍不留意,也许就成了下一个乐视。

标准化绝非一朝一夕之功:广积粮缓称王才是上上之选

事实上,不只是大搜车,整个二手车行业已经开始由之前野蛮的粗放式发展阶段向集约式转型,由价格、营销驱动型向服务驱动型转变。然而对于大搜车而言,似乎它确实“不差钱”,我们看到它在提升服务水平上的努力,同时也看到营销上高举高打,只收1%的服务费的大搜车看来有自己的一套盈利手段。

事实也的确如此,前面我们提到,盈利多元化是二手车迫切要做的两件事之一。大搜车对产业链的渗透这也使得其可以让自己的金融服务进入更多的环节当中,不断进行供应链渗透,然而不得不说的是,没有什么领域可以一帆风顺,供应链金融也有许多需要注意的地方。

*如前文所提的那样,二手车产业链长且复杂,汽车本身就有着有盘根错节的经销渠道和供应链,汽车消费更涉及到三包、保险等多个层面的因素,凡是涉及产业链中一个环节的玩家都有机会布局汽车金融行业。目前包括银行、互联网公司、汽车金融公司、融资租赁公司、P2P公司在内的很多玩家也已经参与进来。每个玩家都有自己竞争点,大搜车在金融战场的激烈程度不下雨二手车市场本身。

*金融风控本身是个亟待完善的领域。二手车市场的信息不对称问题引发的风控难题已经让诸多二手车玩家饱尝苦楚。而金融市场里面的风控会是一个更加复杂的问题。技术与金融水乳交融的今天,消费金融领域各环节对技术的要求也是越来越高,而汽车金融领域的金融业“职业选手”有自己擅长的思维、相关的技术积累以及丰富的金融服务经验,二手车玩家在金融科技方面竞争力并不强。

*合规化是近几年金融行业发展的重头戏。汽车金融被誉为优质资产,但要想挖掘这一消费金融红利还需要如专业机构一般向合规看齐。

事实上,就二手车行业发展而言,最大的问题其实还是两方面:一是车源问题;二是用户信任问题。

“互联网+二手车”规模= E=mc²,企业能量等于产品质量乘以用户的平方。大搜车最主要的还是要整合车源(产品)和服务好用户。但只向B端车商收取1%佣金的宣传口号,这一点更像是向车企示好,但对用户似乎没什么吸引点,从整个过去一段时间大搜车的动作来看,也更像是重视B端的布局。然而,大搜车本质也是做车与人之间双边交易的企业,不仅要抓住车企,更要抓住用户。

那么用户最关心的是什么?产品安全。

在过去的2018年,以大搜车为代表的二手车平台们融资情况良好,但关于用户与二手车商纠纷的消息也时有发生。

据艾媒舆情监测系统(yq.iimedia.cn)数据显示,在2018下半年,二手话题已触发3次舆情预警,调研报告显示仅有2.3%消费者购买二手车没有遇到任何问题。近六成消费者表示遇到过交易平台隐瞒事故信息的问题,交易平台不真实的宣传也成为发生频率较高的问题。

任何行业的消费者都缺一样东西——安全感,而B端与C端信息不对称存在已久,尤其是对于行业标准化程度低的二手车行业而言更是如此。这个时候,大搜车应该想法设法寻找出让广大用户信服的权威性背书来给予广大用户安全感,而不是曝出虚构里程、强扣费用、私收用户车辆等负面新闻影响品牌形象。

因此,大搜车如今还是回归车源和用户体验,以此为主,数字化也好,金融也好,前者尚未达到爆发的条件,后者还有许多亟待解决的问题,只能是辅助,生态布局到底什么时候能构成,甚至能不能构成还是个问题,探索可以,但主要精力还是放在用户体验和车源身上。

除此之外,未来大数据势必将在二手车市场大展身手。但目前由于行业的分散割裂,整合“数据粮草”还比较困难。大搜车还是要慢慢进行底层数据收集,逐步扩大规模,用数据粮草低调的喂养其AI能力,广积粮缓称王才能“闷声发大财”。不然,过于针对未来进行高举高打,投入过大,企业将面临的资金压力也可想而知,最近濒临退市的乐视网可能就是前车之鉴。

科技自媒体刘志刚,订阅号:互联网江湖,微信号:13124791216,转载保留作者版权信息,违者必究。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。