乳业巨头伊利股份陷困境,资金链紧绷成隐忧快讯

随着2024年中秋假期的悄然落幕,不仅月饼市场冷清,乳制品行业也迎来了前所未有的寒冬。

随着2024年中秋假期的悄然落幕,不仅月饼市场冷清,乳制品行业也迎来了前所未有的寒冬。作为乳业市场的领头羊,伊利股份在今年的业绩表现上更是遭遇了前所未有的挑战,其资金链紧绷、业绩下滑、市场需求疲软等问题接踵而至,让人不禁对其未来充满担忧。

2024年8月30日,伊利股份公布的上半年财报显示,公司营收同比大幅下滑9.49%至599.15亿元,这一数字不仅创下了自1996年以来的最大跌幅,也暴露出公司增长动力的严重不足。尽管归母净利润同比增长19.44%至75.31亿元,但扣除非经常性损益后的净利润却同比下滑8.15%至53.24亿元,这一数据更是让投资者忧心忡忡。

更令人担忧的是,伊利股份的业绩下滑并非一朝一夕之事。从2021年中期至2024年中期,公司营业收入同比增速连续四年下滑,扣非净利润增速也呈现断崖式下降。这一系列数据表明,伊利股份正面临前所未有的增长困境。

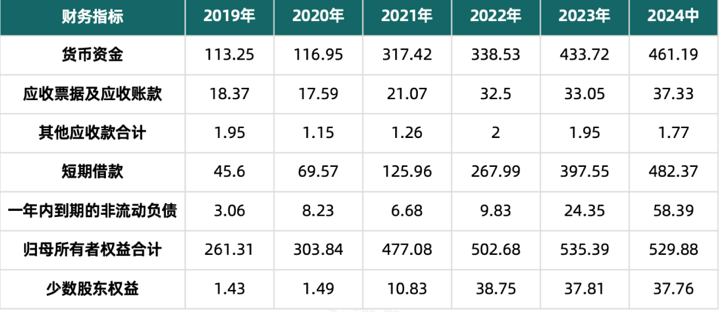

经营业绩的疲软直接导致了伊利股份资金链的紧绷。iFinD数据显示,2024年中期,公司货币资金仅为461.19亿元,已不足以覆盖同期482.37亿元的短期借款规模。这是伊利股份历史上首次出现货币资金无法覆盖短期债务的情况,显示出公司财务压力的巨大。

此外,伊利股份的资产负债率也从近年来的低点52.15%攀升至62.13%,创下了历史新高。短债聚集的风险日益凸显,一年内到期的非流动负债从2019年的3.06亿元飙升至2024年中期的58.39亿元,涨幅近20倍。这一系列数据无疑为公司的未来发展蒙上了一层阴影。

伊利股份的业绩滑坡与国内乳业市场需求的低迷密切相关。近年来,国内宏观经济环境不佳,消费者信心普遍不足,导致液态奶等乳制品的终端消费需求大幅放缓。数据显示,2022年至2023年,乳制品全渠道收入同比增速连续两年处于负增长状态。在此背景下,伊利股份的液态奶业务遭受了重创,营收同比下滑13.05%,成为公司业绩承压的主要原因。

在业绩增长承压的背景下,伊利股份却坚持高额分红和回购策略。2024年,公司每10股分红12元(含税),分红金额高达76.39亿元,分红比例达到73.25%,创历史新高。然而,这一举动并未给二级市场带来明显提振,反而引发了市场对其商业模式的质疑。

一边是高举债务,一边是高额分红,伊利股份的“高负债与高分红”并举策略引发了市场的广泛讨论。这种商业模式在某种程度上折射出了公司盈利能力的有限性。在净资产收益率逐年下滑的背景下,加大分红力度是否明智,成为市场关注的焦点。

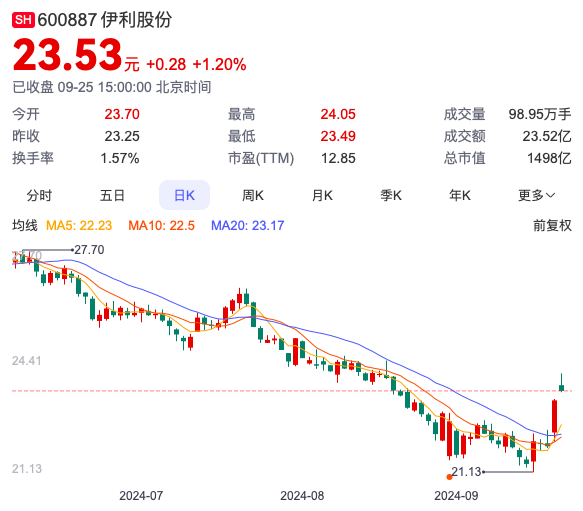

作为曾经的“消费白马”,伊利股份的辉煌似乎已渐行渐远。自2023年2月以来,公司股价持续下跌,总市值已缩水至1498亿元,与其“亚洲第一乳企”的地位极不相称。证券市场对伊利股份的现有管理已用“脚”投票,表达了对公司未来发展的担忧。

面对严峻的市场环境和内部挑战,伊利股份需要尽快找到新的增长点。然而,无论是跨界合作、布局新业务还是出海拓展市场,都需要时间和资源的投入。在此过程中,公司能否稳住阵脚、重拾增长动力,将直接决定其未来的命运。

综上所述,伊利股份正面临着前所未有的挑战和困境。在资金链紧绷、增长疲态难掩的背景下,公司需要采取更加有力的措施来应对市场变化和提升盈利能力。否则,昔日的“消费白马”或将很快陨落。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。