鹰瞳科技2023年财报:商业化成本高企,短期盈利遇阻快讯

近日,专注于视网膜影像识别AI医疗的鹰瞳科技(英文名Airdoc)发布2023年度财报。

文章来源:数智猿

作者:簁簁 / 数智猿

责编: 凝视深空 / 数智猿

近日,专注于视网膜影像识别AI医疗的鹰瞳科技(英文名Airdoc)发布2023年度财报。尽管营收同比增长近80%,至2.04亿元,但亏损约1.46亿元,亏损率超过70%。这已经是有公开数据披露以来,鹰瞳的连续第五年亏损。

2021年11月,鹰瞳在中国香港联交所上市,但融资渠道的扩大不仅没有帮助公司实现盈利,反而亏损较上市以前的2019年和2020年大幅扩大。上市后断崖式下跌的股价也反映了鹰瞳疲弱的盈利能力。2020-2023年,鹰瞳每股亏损分别为1.36元、1.76元、1.75元,以及1.28元。

上市以来鹰瞳股价走势 来源:谷歌金融

好的一面是,得益于营收的大幅增长,2023年鹰瞳的亏损金额较2022年有所收窄 – 2022年亏损约1.83亿元。主要是由于过去一年客户数量和服务网点的大幅增加,使得三大核心业务板块的收入均有所增长。也许是投资者再次看到了视网膜影像识别AI领域的前景,进入2024年鹰瞳的股价有所企稳回升,今年以来已上涨43%(截至4月2日)。

为推动收入增长,过去一年鹰瞳一方面积极拓宽销售渠道,使得业务所涵盖的医疗机构和大健康场景数量明显增多,另一方面,鹰瞳还提出了诊疗一体化的“第二曲线战略”,并在产品组合中新推出了近视防控和视觉训练两款AI产品。

但收入的大幅增长仍然建立在巨额营销和研发开支基础之上。从财报来看,商业化成本高企是目前阻碍鹰瞳在短期内实现盈利的主要原因。

多渠道营销策略加速变现

近年来,医学影像AI迅猛发展,而视网膜影像AI是其中最热门细分赛道之一。由于在多种慢性病的检测与诊断方面应用价值潜力巨大,视网膜影像AI正在吸引越来越多的企业和资本入局。

作为较早一批受到资本追捧的视网膜影像AI解决方案供应商,鹰瞳的核心产品-专注于筛查和诊断糖尿病视网膜病变(最常见的糖尿病并发症之一)的辅助诊断软件Airdoc-AIFUNDUS 1.0在2020年8月获批上市,是首个获得国家药监局第三类医疗器械注册证书的视网膜影像AI辅助诊断产品。

不过国家层面开绿灯只是产品实现商业化的条件之一。更为关键的是产品和服务能否实现规模化的场景落地。财报显示,过去一年,由于鹰瞳采取的多渠道营销策略,其产品和服务覆盖的网点数量大幅增加,在很大程度上推动了鹰瞳的收入增长。

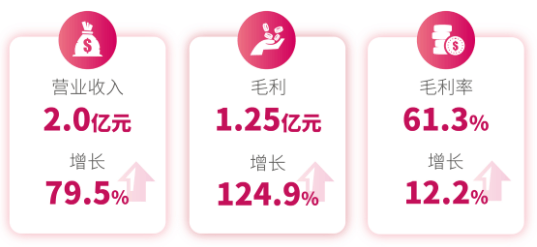

鹰瞳2023财年营收及毛利 来源:鹰瞳科技官网

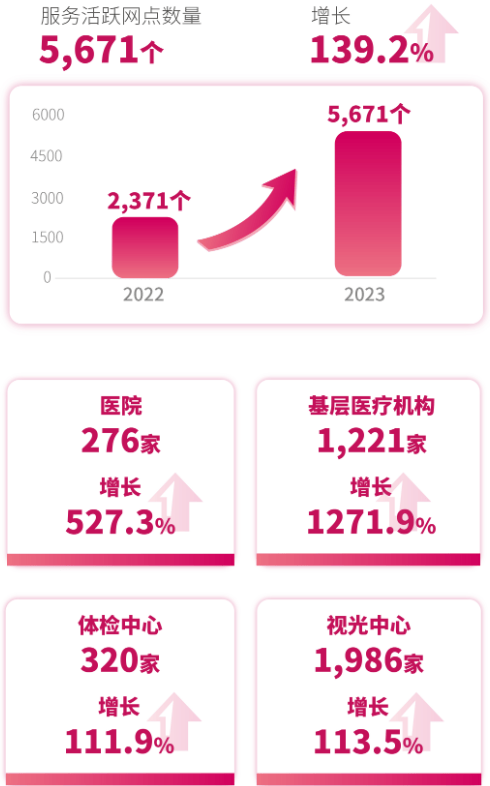

在截至12月31日的2023财年,鹰瞳总收入从2022年的1.137亿元增长至2.04亿元,同比增幅达到79.5%;产品的毛利率从49.1%增长到61.4%。报告期内,鹰瞳客户数量从2022年的397个增长到2023年的673个,同比增长69.5%;鹰瞳产品及服务覆盖的活跃网点数量从2,371增加到5,671个,同比增长139.18%。

其中,医院数量达到276家,同比增长527.3%,检测次数达到24.2万,同比增长197.5%;基层医疗机构(如小区诊所)数量达到1,221家,同比增长1,271.9%,检测次数达到63.5万,同比增长640.2%;体检中心数量超过320家,同比增长111.9%;眼健康业务针对视网膜状况提供的健康风险评估解决方案所覆盖的服务网点数量为1,986个,同比增长113.5%。

鹰瞳服务覆盖的网点数及机构 来源:鹰瞳科技官网

鹰瞳的业务按服务场景划分为三大版块:鹰瞳医疗,主要面向医疗机构,包括医院、基层医疗机构,以及体检中心;鹰瞳健康,主要面向众多大健康场景,如保险公司和医药公司;鹰瞳眼健康,覆盖各类眼健康管理场景,如视光中心及政府赞助的视力筛查项目。

核心业务板块收入及同比增幅 来源:鹰瞳科技官网

三大板块的收入在过去一年都有所增长,对增长贡献最大的是医疗机构,带来的收入从2,820万元增至8,460万元,同比增长200%;来自大健康场景的收入从4,180万元增至4,440万元,同比增长6.1%;眼健康场景带来的收入从4,360万元增至7,500万元,同比增长71.9%。

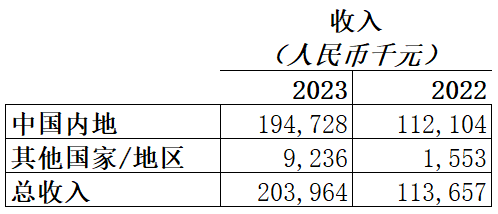

按地区划分的公司收入 来源:鹰瞳科技2023年财报

另外,鹰瞳大健康业务已覆盖到海外,包括智利、西班牙、捷克、泰国、菲律宾、印度尼西亚、南非及马来西亚等市场。报告期内,海外业务为鹰瞳总收入贡献了923.6万元,较2022年的155.3万元同比增长495%,收入占比从1.4%提高至4.5%。

从客户数量、产品和服务所覆盖的网点数量变化,以及各业务板块收入的变动情况来看,鹰瞳似乎正在驶入商业变现的快车道。

“第二曲线战略”初显成效

如果说好的营销策略是商业变现的加速器,商业化的基础则是产品的不断升级和符合市场需求的创新。目前鹰瞳的产品线主要包括眼底视网膜影像识别AI软件、基于视网膜AI检测提供的健康风险评估解决方案,以及眼底相机等AI硬件设备。其中对鹰瞳收入贡献最大的是视网膜AI软件。根据最近一次披露的数据,2021年AI软件收入占鹰瞳总收入的比重高达84%,硬件设备的销售收入不到15%。鹰瞳在2023年财报中也提到,软件是鹰瞳最主要的收入来源。

但AI医疗公司单靠软件实现收入的可持续增长并不容易,因为不仅需要B端客户对AI软件有采购意愿,C端患者对AI医疗软件的接受和认可也至关重要。而目前国内C端患者对AI医疗软件的接受程度仍不及硬件设备。这意味着,在商业化过程中,AI医疗公司有必要使软硬件产品齐头并进,在不断升级更新软件产品的同时,根据市场需求研发更多可适配自家软件的硬件产品,以此来拓宽收入来源。

尽管鹰瞳软件收入占比最大,但从产品组合来看,鹰瞳早已经形成了一个集软件和硬件于一体的解决方案。

在软件方面,目前鹰瞳自主研发的核心视网膜影像识别AI产品Airdoc-AIFUNDUS已经处在3.0版本的研发阶段。Airdoc-AIFUNDUS 1.0主要针对糖尿病视网膜病变的筛查与诊断。该产品的灵敏度和特异度已经可以达到91.8%和93.1%,并且在2023年获得了欧盟医疗器械法规(「CE MDR」)的认证,未来有望正式进入包括比利时、德国、意大利、法国等在内的27个欧盟成员国市场。

Airdoc-AIFUNDUS (2.0)主要针对高血压性视网膜病变、视网膜静脉阻塞及年龄相关性黄斑变性(AMD)的辅助诊断,已于2022年第三季度完成临床试验的全部流程,并于第四季度向国家药监局申请新适应症的注册批准。Airdoc-AIFUNDUS (3.0)主要针对病理性近视及视网膜脱落的辅助诊断,目前仍处于开发阶段。

此外,鹰瞳还自主研发了针对青光眼和白内障检测的视网膜AI软件,两款产品分别在2020年和2022年取得了上海市药监局的第二类医疗器械注册证书;并且正在开发五款分别用于检测ICVD(缺血性心血管疾病)及ASCVD(动脉粥样硬化性心血管疾病)、妊娠期糖尿病视网膜病变、妊娠期高血压性视网膜病变、颅内高压相关视乳头水肿视网膜病变,以及贫血症的视网膜AI软件。

硬件方面,目前鹰瞳拥有三款自主研发的可适配鹰瞳视网膜AI软件及健康风险评估解决方案的眼底相机 - AI-FUNDUSCAMERA-P、AI-FUNDUSCAMERA-D和AI-FUNDUSCAMERA-M。

据介绍,AI-FUNDUSCAMERA-P是一款便携、自动及自助的眼底相机,于2021年3月获得上海市药监局第二类医疗器械证书,已经开始商业化,并且在2023年4月的日内瓦国际发明展中获得「特别表彰金奖」。AI-FUNDUSCAMERA-D是一款全自动自助的台式眼底相机,其红外影像及弱光增强技术便于捕捉高质量图像,于2022年7月获得上海市药监局第二类医疗器械注册证书,截至财报期末尚未开始商业化。AI-FUNDUSCAMERA-M整合了更多生物传感器的多模态健康扫瞄仪,于2023年底完成了产品研发。

除了软硬件产品,鹰瞳还向终端用户提供基本的健康评估及检测风险指标,包括视网膜异常、视网膜血管异常、玻璃体异常、视网膜肿瘤、视神经病变、黄斑病变、先天性视网膜异常、心脑血管异常及贫血症。鹰瞳现有的健康风险评估解决方案覆盖55种病灶和疾病风险,并计划扩大健康风险评估解决方案的疾病及病灶覆盖范围,增加甲状腺机能亢进、帕金森氏症、房颤、糖尿病肾病、孕高症(子痫预测)等相关风险。

可以看出,许多产品与服务目前仍处于研发阶段,不仅无法在短时间内变现,还需要持续不断的投入资金。

不过为了推动收入持续增长,鹰瞳在2023年财报中首次提及“第二曲线战略”, 指的是,推动公司业务实现从检测、评估到治疗的一体化服务体系,将产品及服务从前期检测扩展到检后治疗,并且进一步丰富产品组合,进而扩大公司收入来源。

从实践来看,“第二曲线战略”已初显成效。在报告期内,鹰瞳共检测了6.83百万病例,同比增长58.1%,其中,识别出的重大阳性案例有31,459例,对患者早期发现并及时治疗重症有着重要意义。

此外,鹰瞳还新推出了两款针对青少年眼健康问题的硬件产品 – 近视防控AI产品和视觉训练AI产品。报告期内,近视防控AI产品使用次数达到89.03万,服务用户数量达到1.4万;视觉训练AI产品训练次数达到91.84万,家庭训练服务用户数量达到1.3万,到院训练服务用户数量达到8.1万,并且视觉训练AI产品已经覆盖全国800余家医院。

可见, 2023年鹰瞳收入的增长不仅得益于多渠道营销策略的变现效应,还在于诊疗一体化的第二曲线战略。

商业化成本高企,短期盈利受阻

但与此同时,鹰瞳收入的增长更是建立在大量研发投入和营销开支基础之上。这也是过去几年鹰瞳持续亏损的主要原因。

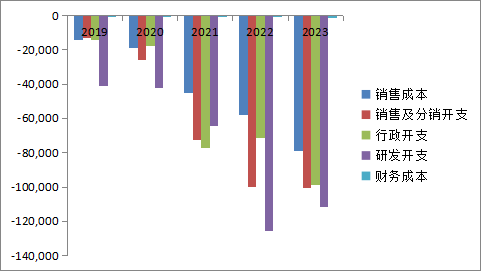

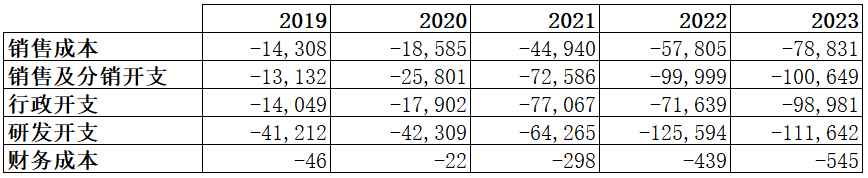

事实上,由于业务规模不断扩大,从2019年到2023年,鹰瞳的各项成本及开支都有所扩大,但营销及研发支出的增长速度远超其他成本及支出。

2019-2023年鹰瞳主要成本及开支(单位:千元) 来源:鹰瞳科技财报

财报数据显示,2019-2023年,鹰瞳销售成本从1,430.8万元扩大至了7,883.1万元;财务成本从4.6万元扩大至54.5万元;行政开支从1,404.9万元扩大至9,898.1万元;销售及分销开支从1,313.2万元扩大至1亿元;研发开支从4,121.2万元扩大至了1.12亿元。可以看到,仅销售及分销和研发支出两项之和就已经超出了鹰瞳的总收入。

2023年,鹰瞳研发开支较2022年的1.256亿元有所减少,但主要是由于参与研发的雇员股份支付减少。在研发实践方面,鹰瞳丝毫没有放慢脚步。过去一年,鹰瞳获得了87项新专利,包括42项发明、29项实用新型及16项外观设计,使鹰瞳迄今为止拥有的专利总数达到230项,其中发明108项、实用新型56项及外观设计66项。

另外,2023年,鹰瞳还与清华大学附属北京清华长庚医院联合研发并验证了一种新的基于深度学习的新生血管分割模型,实现了在OCTA(光学相干断层血管造影)图像中自动、准确识别出CNV(黄斑区脉络膜新生血管),并且与首都医科大学附属北京同仁医院、首都医科大学附属北京友谊医院、爱康集团联合研发并验证了一种深度学习模型,能够通过视网膜眼底彩照筛查甲状腺功能亢进。

进入2024年,鹰瞳也并没有削减研发投入的计划。在财报中,鹰瞳表示,未来一年将持续投入研发,特别是大语言模型和AGI相关技术研发,将全面的AI治疗解决方案整合至鹰瞳现有的诊断技术中。

营销开支方面,与内部销售及营销团队雇员福利开支相关的销售及分销开支从2022年的不到1亿元小幅增长至1.006亿元,同比增幅不到1%,主要是由于销售及营销团队的股份支付减少抵消了部分开支增长。另外,由于服务覆盖网点数量增加以及软件业务增长带来了额外的运营支出及云服务成本,销售成本从2022年的5,780.5万元同比增长36.4%,至7,880万元。鉴于鹰瞳计划在2024年继续拓宽销售渠道,在外部环境没有发生重大变动的情况下,预计本财年鹰瞳的营销开支将继续扩大。

2023年,鹰瞳研发和营销开支的总和高达2.1亿元,占鹰瞳所有开支及成本总额的比重超过50%。这一比例在过去5年从未低于50%。这说明,持续大量的研发投入和营销开支一直在蚕食鹰瞳的利润。不过现阶段研发和营销投入仍然是确保鹰瞳收入持续增长的重要前提。

假设研发和营销开支短期内不会快速下降,且产品价格及服务费没有大幅涨价,要想实现盈利,鹰瞳需要继续精简成本,开拓销售渠道,改善毛利率,同时还要提高市场对视网膜AI技术的接受度,实现更多场景的规模化商业落地。

尽管短期面临盈利压力,但长期来看,视网膜AI医疗仍有不错的商业前景。鉴于我国医疗资源长期处于不平衡状态,且专业医生的培养周期较长,对包括视网膜AI在内的医疗AI技术的潜在需求将会持续存在。

弗若斯特沙利文数据显示,预计2030年AI医学影像市场规模将达423亿元,年复合增长率(CAGR)超过60%。其中视网膜影像AI的市场规模有望从2020年的0.45亿元增至2030年的340.1亿元,CAGR达81.55%。如果预测准确,到3030年,视网膜影像AI的市场规模将占整个医学影像AI市场规模的80%以上。

市场前景广阔也意味着未来行业竞争可能进一步加剧。IDC的数据显示,2021年,鹰瞳科技在中国医学影像AI领域的市场份额排名第二,在眼科AI医疗领域处于行业领先地位。在整个行业进入商业化的初期阶段,鹰瞳凭借产品率先获批上市,以及率先实现商业场景落地快速抢占了市场份额。但随着越来越多的竞争者加入,如何找到长期增长动力可能是鹰瞳正在深思的另一个问题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。